根據世界氣象組織(WMO)發(fā)布的《全球氣候狀況報告》��,2024年被確認是自有氣象記錄175年以來(lái)最熱的一年�����,全球平均氣溫比工業(yè)化水平高出1.55 ℃����。進(jìn)入2025年����,全球氣溫仍在持續攀升���,極端天氣事件頻發(fā)�����,對人類(lèi)生態(tài)系統構成嚴峻威脅���,也對經(jīng)濟穩定����、產(chǎn)業(yè)結構乃至金融系統安全的影響持續擴大��。作為國家經(jīng)濟運行的重要樞紐��,銀行業(yè)面臨的系統性風(fēng)險顯著(zhù)增加��。隨著(zhù)可持續發(fā)展理念深入推進(jìn)和監管要求的不斷強化�,氣候信息披露正成為銀行業(yè)識別����、評估和管理氣候變化帶來(lái)的風(fēng)險和機遇的核心工具�����。本文在系統梳理國內外相關(guān)政策與標準的基礎上��,評估我國銀行業(yè)在氣候信息披露實(shí)踐中的主要進(jìn)展�����、存在挑戰與演進(jìn)趨勢��,旨在為銀行構建系統化�����、規范化的氣候信息披露體系提供實(shí)證依據與發(fā)展建議���。

一����、氣候信息披露的最新進(jìn)展

(一)氣候信息披露的發(fā)展歷程

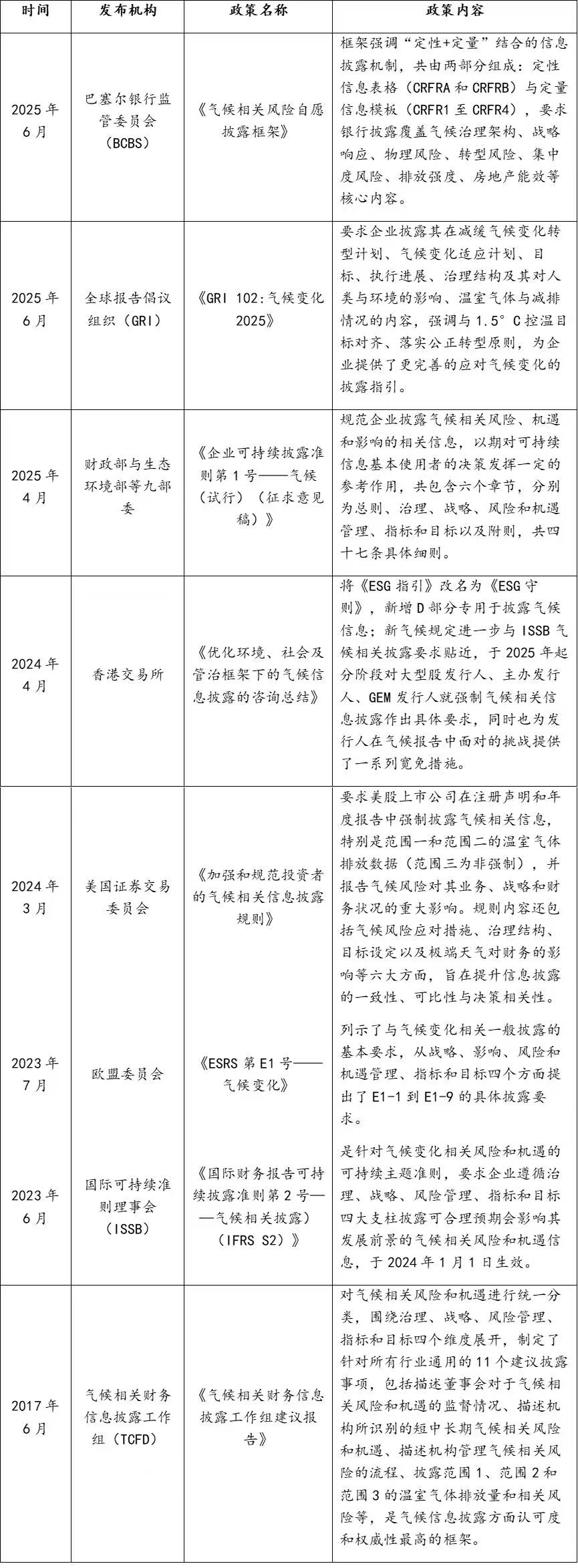

氣候信息披露最早起步于國際層面�。2015年����,氣候相關(guān)財務(wù)信息披露工作組(TCFD)成立�,并于2017年發(fā)布涵蓋治理����、戰略��、風(fēng)險管理���、指標與目標四個(gè)支柱的披露框架��,首次系統性地將氣候風(fēng)險納入信息披露體系����;2021年國際可持續發(fā)展準則理事會(huì )(ISSB)成立�����,整合多個(gè)國際框架及標準����,于2024年接管TCFD職責�,標志全球氣候信息披露進(jìn)入強化監管的新階段�。隨后�,多個(gè)國家��、地區和國際組織也相繼出臺了氣候相關(guān)信息披露標準或指引�����,推動(dòng)氣候信息披露走向規范化和制度化�。在國際標準加快推進(jìn)和我國“雙碳”目標的引導下�����,財政部與生態(tài)環(huán)境部等九部委也于2025年4月發(fā)布《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)“氣候準則”)�����,是我國首個(gè)系統性氣候披露準則���,總體與IFRS S2保持銜接����,平衡國際接軌與本土適應性�����。

表1 國內外有關(guān)氣候信息披露框架及準則(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)信息整理

從表1國內外氣候信息披露相關(guān)政策發(fā)展歷程中可以看出��,當前氣候信息披露呈現出三個(gè)顯著(zhù)趨勢:一是標準體系逐步趨同��。IFRS S2���、GRI102等全球主流氣候披露新規��,均以“治理-戰略-風(fēng)險管理-指標目標”為核心支柱���,強調通過(guò)明確治理架構����、制定戰略規劃�、建立風(fēng)險管理流程��、設定量化指標與目標�,實(shí)現氣候相關(guān)信息的系統性披露����。二是披露從自愿轉向強制���。歐盟���、香港等多個(gè)主要經(jīng)濟體已將氣候信息納入強制性環(huán)境披露當中��,標志著(zhù)全球氣候治理從倡導性政策邁向合規性監管的新階段�。三是披露內容不斷深化�����,溫室氣體排放核算的范圍持續擴散�,范圍三排放在IFRS S2中成為必須披露項���。但由于其涉及環(huán)境復雜���,數據獲取難度大����,范圍三排放的核算與管理已成為當前氣候信息披露中技術(shù)挑戰最大的核心議題之一�����。

(二)氣候信息披露的重要標準

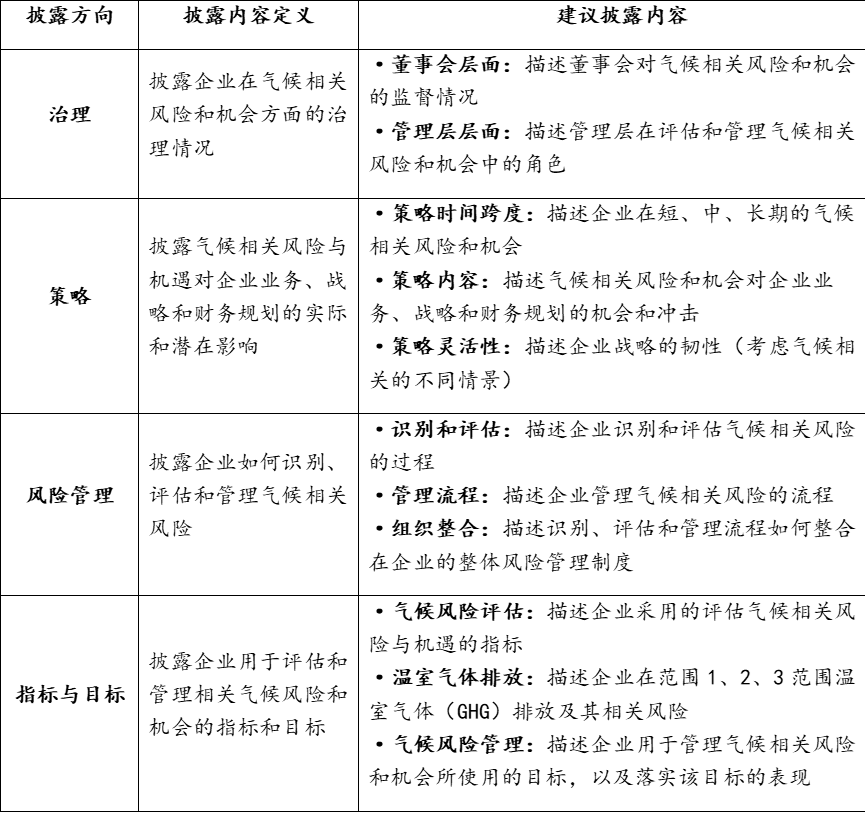

據氣候披露標準委員會(huì )(CDSB)統計�����,過(guò)去25年間�,國際倡議組織���、各國政府及證券交易所等陸續推出1000多種有關(guān)環(huán)境信息披露報告的要求�����、指引和支持文件���。在眾多披露框架中�����,國際可持續準則理事會(huì )(ISSB)發(fā)布的IFRS S2準則建立了氣候信息披露制度的全球統一基礎框架�����,逐步成為各國制定本地氣候信息披露規則的重要參照�。該準則具備了“3C”特點(diǎn):可比性(Comparability)����、一致性(Consistency)和兼容性(Compatibility)��,有效提升了不同市場(chǎng)和行業(yè)間氣候信息披露的可比性和協(xié)調性�。ISSB準則在整合國際標準優(yōu)勢的同時(shí)����,也為各國預留了制度適配空間�,允許各國結合本地法律����、監管及市場(chǎng)實(shí)踐靈活調整����,增強了準則的廣度和制度包容性���,進(jìn)一步鞏固了其在全球氣候信息披露體系中的核心地位與影響力�����。

表2 ISSB氣候信息披露框架相關(guān)要求

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

二�����、我國銀行業(yè)氣候信息披露現狀

(一)氣候信息披露形式與內容

1.標準框架下銀行氣候信息披露情況

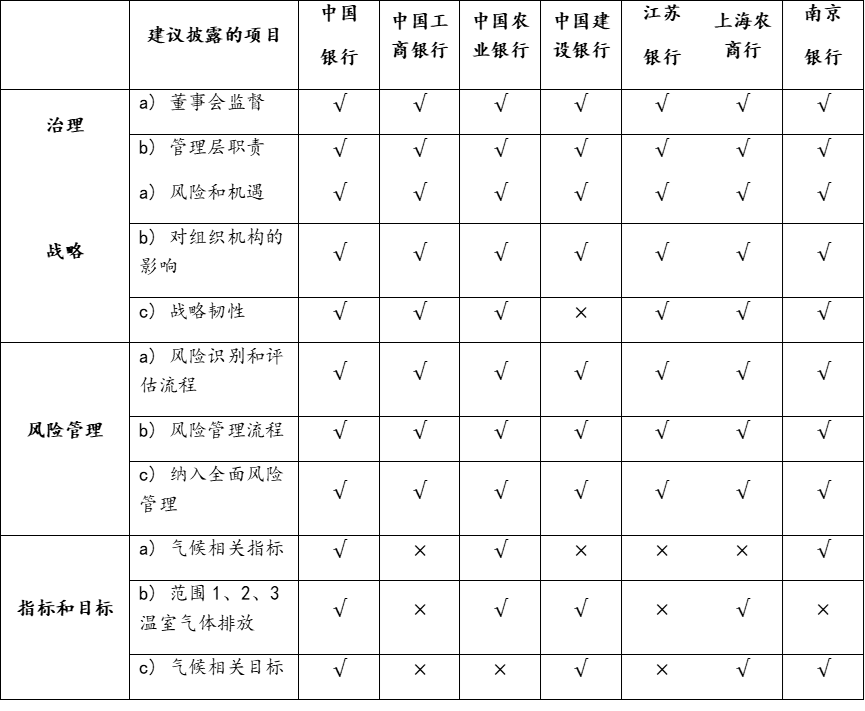

自2016年《關(guān)于構建綠色金融體系的指導意見(jiàn)》發(fā)布以來(lái)��,我國監管機構持續強化氣候銀行業(yè)等金融機構氣候風(fēng)險管理要求�,逐步引導金融機構將環(huán)境與氣候因素納入治理體系與風(fēng)險控制流程當中����。2025年1月國家金融監督管理總局和中國人民銀行發(fā)布《銀行業(yè)保險業(yè)綠色金融高質(zhì)量發(fā)展實(shí)施方案》�����,進(jìn)一步明確了銀行業(yè)在情景分析����、壓力測試與全面管理體系銜接方面的氣候信息披露要求��。同年4月�����,財政部與生態(tài)環(huán)境部等九部委發(fā)布的《氣候準則》進(jìn)一步細化了披露內容與框架��,為銀行構建系統化氣候信息披露體系提供了制度依據��。在此背景下���,我國銀行積極響應監管政策要求�����,推動(dòng)氣候相關(guān)信息披露�����。表3基于國際可持續準則理事會(huì )(ISSB)提出的四支柱框架��,對我國國有四大行及江蘇銀行���、上海農商行和南京銀行等地方性銀行2024年度環(huán)境�����、社會(huì )及治理(ESG)報告中氣候信息披露內容進(jìn)行了橫向對比�����,展示了不同銀行在披露結構及內容方面的實(shí)際表現��。

表3 銀行氣候信息披露情況(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

2.銀行間氣候信息披露的異同點(diǎn)

從整體趨勢來(lái)看����,我國銀行業(yè)在氣候信息披露方面呈現“政策趨同���,實(shí)踐分化”的特點(diǎn)����。多數銀行已將氣候因素納入公司治理����、戰略規劃以及風(fēng)險管理體系�,響應監管與市場(chǎng)對可持續發(fā)展的要求��。然而���,在治理架構��、戰略韌性分析�、指標和目標設定���,尤其是溫室氣體排放數據方面�����,銀行間存在顯著(zhù)差異����。就治理架構而言���,四大行普遍明確了董事會(huì )在氣候相關(guān)事務(wù)中的監督職責和高管層的執行分工��,并形成了相應的ESG治理框架����;而地方中小銀行雖然在披露中也展現出一定的治理意識����,但相關(guān)內容較為簡(jiǎn)略����,暫未披露系統化�����、制度化的氣候治理結構�����。在戰略韌性分析方面����,多數銀行已披露氣候風(fēng)險對其業(yè)務(wù)的潛在影響以及初步應對策略�����,部分銀行基于情景分析工具��,對氣候轉型和物理風(fēng)險進(jìn)行了定量化和系統性的評估�����;部分銀行在戰略層面仍以定性描述為主��,缺乏對關(guān)鍵假設����、影響路徑及業(yè)務(wù)敏感性的深入分析����。在指標和目標方面���,如表3所示�����,這是當前銀行開(kāi)展氣候風(fēng)險信息披露中挑戰最大�����、差距最明顯的領(lǐng)域����。部分銀行已設立氣候相關(guān)指標���,開(kāi)展壓力測試并披露其測試方法與量化過(guò)程��。例如���,中國銀行���、農業(yè)銀行不僅設立了氣候相關(guān)指標和目標����,還披露了覆蓋溫室氣體排放一�����、二�����、三范圍內的氣候相關(guān)數據�。但仍有很多銀行尤其是中小銀行尚未涉及相關(guān)指標或目標披露�,反映其在數據獲取��、碳核算能力方面仍面臨制約����。

(二)氣候風(fēng)險壓力測試

我國銀行開(kāi)展氣候風(fēng)險量化評估的主要方法是基于不同氣候情景進(jìn)行氣候風(fēng)險壓力測試��,旨在評估氣候變化對銀行穩定性和信貸安全性的潛在影響��。從情景設計來(lái)看�����,銀行普遍參考國際主流氣候情景路徑�,包括央行與監管機構綠色金融網(wǎng)絡(luò )(NGFS)��、聯(lián)合國政府間氣候變化專(zhuān)門(mén)委員會(huì )(IPCC)及國際能源署(IEA)提出的情景模型(如表4所示)���。通過(guò)模擬不同氣候路徑下借貸企業(yè)償債能力的變化���,銀行能夠進(jìn)一步評估其資本充足率所面臨的潛在沖擊與結構性調整需求�。據統計�����,在我國42家A股上市銀行中�,已有66.67%的銀行在其環(huán)境��、社會(huì )及治理(ESG)報告中明確披露氣候風(fēng)險壓力測試相關(guān)內容����。這一實(shí)踐不僅提升了銀行的氣候風(fēng)險的識別���、評估與管理能力���,也提高了銀行氣候信息披露質(zhì)量與深度��。

表4 國際主流氣候情景模型

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

三�����、銀行業(yè)氣候信息披露發(fā)展建議

一是對標國際氣候信息披露主流標準�,完善信息披露結構與內容�。銀行業(yè)應加快對標國際標準��,構建系統化的氣候信息披露框架����。具體可參考ISSB發(fā)布的IFRS S2及財政部及生態(tài)環(huán)境部等九部委發(fā)布的《氣候準則》���,以“治理�、戰略�����、風(fēng)險管理����、指標與目標”四支柱為核心���,系統披露氣候相關(guān)信息�。在披露實(shí)踐中�����,應明確董事會(huì )與管理層的職責��、識別氣候變化所帶來(lái)的風(fēng)險和機遇���、完善風(fēng)險識別與管理機制����、并強化量化指標及設置減排目標�����,推動(dòng)氣候信息披露從被動(dòng)合規向主動(dòng)管理轉變��,提高信息披露規范化和透明度����。

二是深化壓力測試實(shí)踐�����,強化情景分析���。銀行業(yè)可以結合已有壓力測試實(shí)踐��,進(jìn)一步深化氣候風(fēng)險壓力測試的技術(shù)路徑與方法體系����,提高基于情景分析的風(fēng)險評估能力���。積極引入國際主流氣候情景��,如NGFS�����、IPCC及IEA提出的轉型與物理風(fēng)險路徑����,結合自身業(yè)務(wù)結構�����、資產(chǎn)配置和區域特征構建本土化壓力測試模型����。通過(guò)模擬不同氣候情景下對信貸資產(chǎn)質(zhì)量�����、資本充足率�����、行業(yè)敞口等關(guān)鍵指標的影響���,增強對氣候風(fēng)險的動(dòng)態(tài)評估和前瞻性管理���。同時(shí)����,將測試結果納入整體風(fēng)險管理和資本分配流程當中����,為建立氣候風(fēng)險與金融穩定之間的聯(lián)動(dòng)機制建立基礎�����。

三是提升自身量化分析能力����,推進(jìn)范圍三排放核算與披露�����。銀行應采取“定性+定量”協(xié)同分析模式�����,加強氣候相關(guān)數據的獲取能力�、核算與分析能力���,重點(diǎn)突破范圍三排放核算能力建設����。具體包括確定范圍三排放的定義�����、合理設定范圍三邊界�,識別重點(diǎn)排放來(lái)源(如貸款和投資組合中的高碳行業(yè)客戶(hù))����,并探索借助第三方數據�����、行業(yè)排放因子和模型工具提升排放估算精度��。

腳注

1.Basel Committee on Banking Supervision. (2025). Disclosure of climate-related financial risks (BCBS d597).

2. 財政部. (2024年12月). 企業(yè)可持續披露準則——基本準則(試行).3.EFRAG. (2022, November). Exposure Draft: ESRS E1 Climate Change.4.Global Reporting Initiative. (2025). GRI 102: Climate Change 2025.5. 香港交易所. (2024年4月). 關(guān)于加強《環(huán)境�����、社會(huì )及管治守則》中氣候信息披露要求的咨詢(xún)總結.6.International Financial Reporting Standards (IFRS) Foundation. (2023). IFRS S2: Climate-related Disclosures.7.Task Force on Climate-related Financial Disclosures (TCFD). (2017). Final Report: Recommendations of the Task Force on Climate-related Financial Disclosures.8.U.S. Securities and Exchange Commission. (2024, March). Final Rule: The Enhancement and Standardization of Climate-Related Disclosures for Investors.9. World Meteorological Organization. (2024). State of the Global Climate 2023 (WMO-No. 1368).

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 朱琪��、俞越:我國銀行業(yè)氣候風(fēng)險壓力測試淺析

2.IIGF觀(guān)點(diǎn)|俞越:基于雙重重要性原則的中國企業(yè)可持續發(fā)展信息披露方法

3.IIGF觀(guān)點(diǎn) | 朱琪�、俞越:我國銀行業(yè)轉型金融政策框架�、產(chǎn)品創(chuàng )新與發(fā)展路徑淺析

4.IIGF觀(guān)點(diǎn) | 俞越:“披露-整改”閉環(huán):歐盟CSDDD對中國供應鏈可持續發(fā)展的潛在影響與對策分析

作者:

朱琪 中央財經(jīng)大學(xué)綠色金融國際研究院ESG科研助理

俞越 中央財經(jīng)大學(xué)綠色金融國際研究院研究員