近日���,民政部和全國老齡辦發(fā)布的《2024年度國家老齡事業(yè)發(fā)展公報》顯示����,截至2024年年末�����,全國60周歲及以上老年人口31031萬(wàn)人����,占總人口的22.0%�;全國65周歲及以上老年人口22023萬(wàn)人�����,占總人口的15.6%���。全國65周歲及以上老年人口撫養比22.8%����。全國人均預期壽命達79.0歲����。國家醫療保障局發(fā)布的《2024年全國醫療保障事業(yè)發(fā)展統計公報》顯示:我國專(zhuān)屬商業(yè)養老保險發(fā)展���,累計保費145億元�����,保單約90萬(wàn)件(其中新產(chǎn)業(yè)���、新業(yè)態(tài)從業(yè)人員保單9萬(wàn)件���,保費5億元)����;服務(wù)老年群體����、養老機構保險保障需求�,60周歲及以上老年人群意外傷害保險保障超過(guò)3500億元���,養老機構責任保險提供保障超過(guò)2400億元����?����?梢?jiàn)���,加大發(fā)展商業(yè)健康保險力度對于應對當前老齡化社會(huì )具有至關(guān)重要的意義�����,它不僅能夠緩解社會(huì )醫療保障壓力���、滿(mǎn)足老年人多樣化的健康需求�����,還能促進(jìn)養老產(chǎn)業(yè)的發(fā)展��,提高老年人的生活質(zhì)量和尊嚴�����。

一����、商業(yè)健康保險的學(xué)術(shù)定位與政策功能

發(fā)展商業(yè)健康保險不僅是滿(mǎn)足人民群眾多樣化醫療需求的“民生工程”���,更是緩解基本醫保壓力���、應對人口老齡化�、實(shí)現醫療保障體系可持續發(fā)展的“戰略選擇”�。未來(lái)中國商業(yè)健康保險的發(fā)展趨勢預計將圍繞“技術(shù)賦能����、生態(tài)融合��、需求導向��、政策協(xié)同”四大核心展開(kāi)����,從單一的風(fēng)險轉移工具升級為貫穿健康管理全鏈條的綜合服務(wù)平臺����。在老齡化加速和醫療需求升級的雙重驅動(dòng)下����,其不僅將成為個(gè)人健康保障的“重要支柱”���,更將在優(yōu)化醫療資源配置���、推動(dòng)醫療行業(yè)創(chuàng )新�、緩解社會(huì )養老壓力等方面發(fā)揮不可替代的作用�,最終助力構建更具韌性的全民健康保障體系�����。

(一)學(xué)術(shù)定位

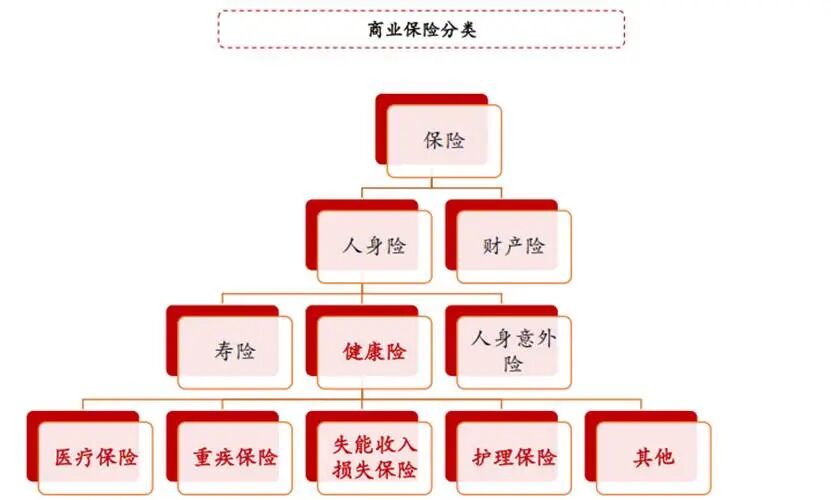

商業(yè)健康保險(簡(jiǎn)稱(chēng)“商業(yè)健?����!保┦且员槐kU人的身體為保險標的��,保證被保險人在疾病或意外事故所致傷害時(shí)的直接費用和間接損失獲得補償的保險����?��!丁敖】抵袊?030”規劃綱要》提出:“健全以基本醫療保障為主體����、其他多種形式補充保險和商業(yè)健康保險為補充的多層次醫療保障體系”�;《關(guān)于促進(jìn)社會(huì )服務(wù)領(lǐng)域商業(yè)保險發(fā)展的意見(jiàn)》(2020年)明確:“到2025年��,商業(yè)健康保險市場(chǎng)規模力爭超過(guò)2萬(wàn)億元”����;2023年國家醫保局《關(guān)于建立醫療保障待遇清單制度的意見(jiàn)》強調:“鼓勵商業(yè)保險機構開(kāi)發(fā)與基本醫保銜接的商業(yè)健康保險產(chǎn)品”�。其基本組成和分類(lèi)如下:

(二)保險屬性

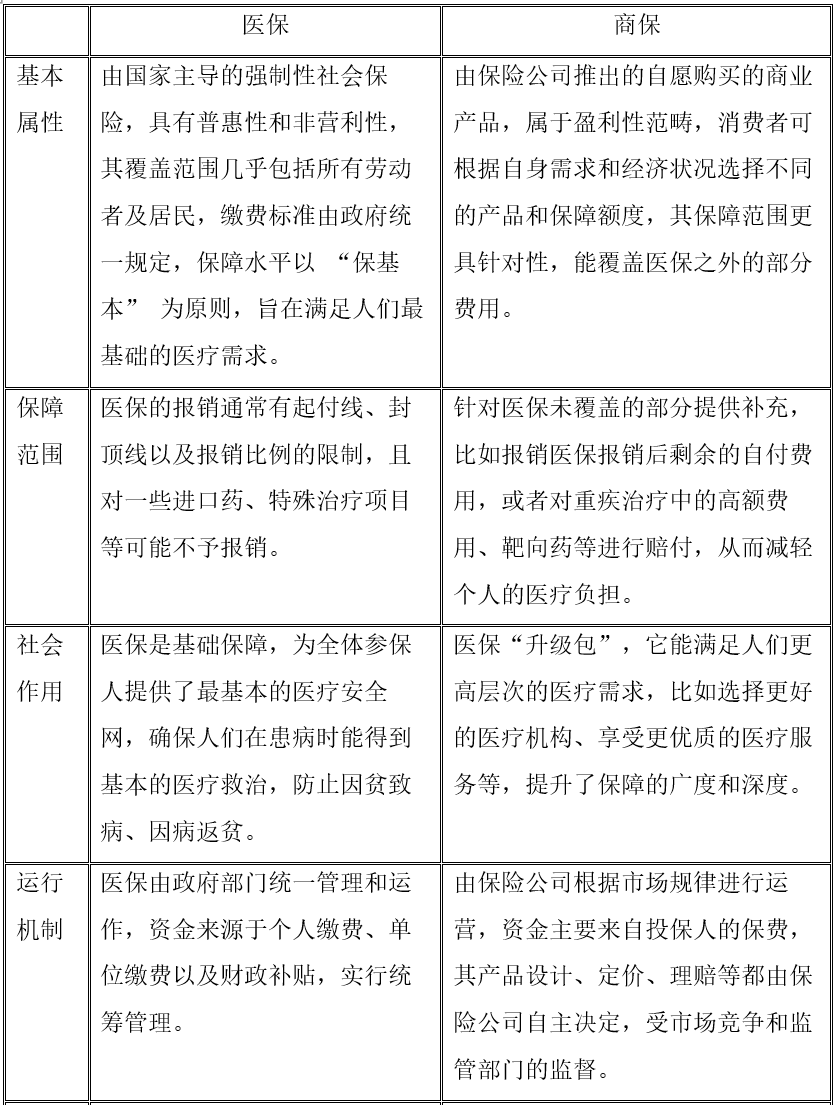

商業(yè)健康保險與基本社會(huì )醫療保險是保障人們健康權益的兩大重要支柱�,二者既存在本質(zhì)區別��,又有著(zhù)緊密互補關(guān)系�����,共同構成多層次醫療保障體系��。但是���,從政策功能和學(xué)術(shù)定位上也有明顯分野區別�,醫保的定位是“?�;尽?���,由于籌資水平局限��,較難實(shí)現全面保障����,而商業(yè)健康保險作為基本醫療保險的重要補充力量�����,可以提供差異化醫療健康保障����,需求潛力較大���。醫保是基礎保障�����,商保是補充輔助�,二者相互配合���,為人們構建起更全面���、更堅實(shí)�����、多層次的醫療保障體系以滿(mǎn)足人民群眾不斷增長(cháng)的醫療健康保障需求?���,F以表述之如下:

(三)保障功能

商保作為市場(chǎng)化運作的補充保障工具�,具有靈活性���、個(gè)性化��、專(zhuān)業(yè)化優(yōu)勢����,可精準覆蓋基本醫保的“缺口”����,具體體現在:

一是覆蓋目錄外費用���,緩解“因病致貧”�����。商保通過(guò)百萬(wàn)醫療險�、重疾險�����、防癌醫療險等產(chǎn)品��,直接覆蓋目錄外藥品(如CAR-T細胞治療����、進(jìn)口抗癌藥)�����、高值耗材(如心臟起搏器)及特殊診療項目(如基因檢測)���,顯著(zhù)降低個(gè)人自付壓力����。如2023年某百萬(wàn)醫療險產(chǎn)品覆蓋超2000種目錄外藥品���,年度最高賠付限額達400萬(wàn)元����,覆蓋癌癥����、罕見(jiàn)病患者的治療需求����。

二是強化長(cháng)期保障�,應對老齡化挑戰����。針對老齡化帶來(lái)的長(cháng)期護理�����、失能照護需求���,商?���?商峁╅L(cháng)期護理保險(商業(yè)版)�����、失能收入損失險���、老年特藥險等產(chǎn)品����,彌補基本醫?�!氨6唐卺t療��、不保長(cháng)期照護”的缺陷��。數據顯示����,我國60歲以上失能老人超4000萬(wàn)���,商業(yè)長(cháng)期護理險可覆蓋其居家護理��、機構照護費用(月均約3000-8000元)�����,減輕家庭負擔�。

三是優(yōu)化健康管理���,降低醫療成本����。商保通過(guò)“保險+健康管理”模式(如平安健康“平安好醫生”�����、泰康“幸福有約”)�����,為客戶(hù)提供健康咨詢(xún)��、體檢���、慢病管理等服務(wù)���,從“事后賠付”轉向“事前預防”����,降低疾病發(fā)生率��。研究表明����,健康管理干預可使慢性病患者年均醫療支出減少15%-20%����,商保機構通過(guò)此類(lèi)服務(wù)既提升客戶(hù)體驗�,又降低自身賠付成本��。

四是覆蓋特殊群體��,促進(jìn)公平可及�����。針對基本醫保難以覆蓋的新市民����、靈活就業(yè)者����、高收入人群��,商??商峁┎町惢a(chǎn)品:新市民:專(zhuān)屬醫療險覆蓋外賣(mài)騎手�、網(wǎng)約車(chē)司機等職業(yè)風(fēng)險�;高收入人群:高端醫療險覆蓋私立醫院����、海外就醫等需求����;普惠型商保(如“城市惠民?��!保耗瓯YM約100元��,覆蓋目錄內外費用���,參保率超50%(2023年數據)��,成為基本醫保的“普惠補充層”���。

二�����、加大發(fā)展商業(yè)健康保險對老齡化社會(huì )的意義

中國人民銀行����、衛生健康委和民政部等印發(fā)的《關(guān)于金融支持中國式養老事業(yè)服務(wù)銀發(fā)經(jīng)濟高質(zhì)量發(fā)展的指導意見(jiàn)》(銀發(fā)〔2024〕225號)明確提出“積極發(fā)展商業(yè)健康保險�,鼓勵開(kāi)發(fā)符合老年人健康風(fēng)險保障需求的保險產(chǎn)品�。按規定探索推進(jìn)醫療保障信息平臺與商業(yè)健康保險信息平臺信息共享��。更好發(fā)揮商業(yè)保險在多層次長(cháng)期護理保障體系中的作用�。支持將家庭養老床位�����、居家養老上門(mén)服務(wù)納入養老服務(wù)機構綜合責任保險產(chǎn)品�。鼓勵養老保險公司加大商業(yè)養老金產(chǎn)品創(chuàng )新力度����。鼓勵各地積極引入保險機制����,為老年人交納預收費提供風(fēng)險保障�?����!鄙虡I(yè)健康保險對于老齡化社會(huì )貢獻巨大�,主要體現以下方面:

(一) 緩解社會(huì )醫療保障壓力

隨著(zhù)老齡化程度加深�����,老年人口數量激增���,其對醫療服務(wù)的需求遠高于其他年齡群體�,社會(huì )醫療保險基金面臨巨大的支付壓力�。商業(yè)健康保險作為重要補充����,能夠覆蓋醫保報銷(xiāo)范圍外的費用�,如進(jìn)口藥��、特殊治療項目等����,分流了部分醫療支出�����,減輕了醫?;鸬呢摀?��。例如�,在一些高額慢性病治療中���,醫保報銷(xiāo)后仍有較大金額的自付部分���,商業(yè)健康保險可以對這部分費用進(jìn)行二次報銷(xiāo)�,從而降低醫?��;鸬闹Ц秹毫?����,確保其可持續運行�。

(二) 滿(mǎn)足老年人多樣化健康需求

老年人群體的健康問(wèn)題更為復雜�����,除了基礎的疾病治療���,還涉及長(cháng)期護理�����、康復療養�����、健康管理等多方面需求�。社會(huì )醫療保險以“?��;尽睘樵瓌t���,難以滿(mǎn)足這些多樣化��、高層次的需求��。而商業(yè)健康保險可以針對性地開(kāi)發(fā)相關(guān)產(chǎn)品��,如長(cháng)期護理保險能為失能老人提供專(zhuān)業(yè)的護理服務(wù)費用保障����;涵蓋健康監測��、定期體檢的健康保險產(chǎn)品����,能幫助老年人做好疾病預防�����。像某些保險公司推出的老年專(zhuān)屬健康保險���,不僅包含住院醫療費用報銷(xiāo)�����,還提供居家護理����、康復器械租賃等服務(wù)�,全方位滿(mǎn)足了老年人的健康需求�����。

(三) 促進(jìn)養老產(chǎn)業(yè)的發(fā)展

商業(yè)健康保險與“醫養結合”生態(tài)的深度融合�����,能夠帶動(dòng)養老產(chǎn)業(yè)的發(fā)展����。保險公司通過(guò)整合醫院�、養老院�、康復中心等資源�,構建起完善的養老服務(wù)鏈條��,為老年人提供從醫療到養老的一站式服務(wù)��。這種模式不僅提升了養老服務(wù)的質(zhì)量��,還吸引了更多社會(huì )資本投入養老產(chǎn)業(yè)��,推動(dòng)養老產(chǎn)業(yè)向專(zhuān)業(yè)化����、規?����;较虬l(fā)展�����。例如����,一些保險公司投資建設養老社區�����,將健康保險與養老社區入住資格相結合�,既為老年人提供了優(yōu)質(zhì)的養老環(huán)境��,也促進(jìn)了養老產(chǎn)業(yè)的升級���。

(四) 提高老年人的生活質(zhì)量和尊嚴

當老年人面臨疾病時(shí)�,商業(yè)健康保險能夠減輕其經(jīng)濟負擔��,讓他們有能力接受更好的治療�,避免因經(jīng)濟原因延誤病情或放棄治療���。在長(cháng)期護理方面���,商業(yè)健康保險提供的保障能讓失能老人獲得專(zhuān)業(yè)的護理服務(wù)���,減輕家庭護理的壓力�����,使老年人在患病或失能時(shí)仍能保持一定的生活質(zhì)量和尊嚴���。比如��,一位患有嚴重疾病的老人�����,通過(guò)商業(yè)健康保險的賠付��,能夠使用先進(jìn)的治療手段����,延長(cháng)生命并提高生活質(zhì)量����。

三�、國內外商業(yè)健康保險應對老齡化的主要探索

商業(yè)健康保險作為醫保的重要補充力量����,發(fā)展基礎相對薄弱�����,目前的發(fā)展更多是試點(diǎn)性和探索性���,受限于信息不對稱(chēng)�、機構營(yíng)銷(xiāo)核保成本高�����、賠付率較低��、 打擊欺詐騙保難度大等問(wèn)題���,世界和中國商業(yè)健康保險過(guò)往發(fā)展有限�����。我國為了更好地賦能商保發(fā)展��,國家醫保局正在謀劃探索推進(jìn)醫保數據賦能商業(yè)保險公司�����、醫?�;鹋c商業(yè)保險同步結算以及其他有關(guān)支持政策��,預計在大幅降低商保公司核保成本�,推動(dòng)商保公司提升賠付水平的基礎上���,引導商保公司和基本醫保差異化發(fā)展��,更多支持包容創(chuàng )新藥耗和器械��,更多提供差異化服務(wù)��,吸引更多客戶(hù)投保���,促進(jìn)商保市場(chǎng)與基本醫保形成積極正向的良性互動(dòng)�。先從國內外層面分析:

(一)國外經(jīng)驗

一是德國經(jīng)驗�����。德國的商業(yè)健康保險市場(chǎng)較為發(fā)達���,法定醫保(覆蓋88%人口)與私人醫保(覆蓋12%高收入人群)并行�,私人醫保提供更優(yōu)的醫療資源選擇����;其在應對老齡化時(shí)�,強調個(gè)人責任與社會(huì )共濟相結合�。德國的商業(yè)健康保險產(chǎn)品具有較高的靈活性��,投保人可以根據自身需求選擇不同的保障方案�����。此外�����,德國政府通過(guò)稅收優(yōu)惠等政策鼓勵居民購買(mǎi)商業(yè)健康保險�,尤其是針對老年人的補充健康保險�����,以彌補社會(huì )醫療保險的不足�����。

二是日本經(jīng)驗�。日本是老齡化程度較高的國家����,其商業(yè)健康保險在應對老齡化方面有諸多成熟做法�����。日本的商業(yè)健康保險產(chǎn)品種類(lèi)豐富��,針對老年人的長(cháng)期護理保險尤為突出��,涵蓋了居家護理���、機構護理等多種形式�,并且與社會(huì )福利制度相結合�����,為老年人提供了全方位的保障��,國民健康保險(基本醫保)與商業(yè)保險互補����,商業(yè)保險覆蓋70%以上人口的“特需醫療”需求�����;同時(shí)���,日本保險公司注重與醫療機構的合作�,通過(guò)數據共享實(shí)現對老年人健康狀況的精準管理�����,提高了保險服務(wù)的效率和質(zhì)量���。

(二)國內經(jīng)驗

一是上海經(jīng)驗��。上海作為我國老齡化程度較高的城市之一�,在商業(yè)健康保險應對老齡化方面進(jìn)行了積極探索���。上海推出了“滬惠?�!钡绕栈菪陨虡I(yè)健康保險產(chǎn)品���,覆蓋了老年人群體��,并且將部分高價(jià)創(chuàng )新藥和自費醫療項目納入保障范圍�,有效減輕了老年人的醫療負擔���。同時(shí)�,上海注重商業(yè)健康保險與養老服務(wù)的結合���,鼓勵保險公司參與養老社區建設和運營(yíng)�,為老年人提供一體化的健康和養老服務(wù)�。

二是北京經(jīng)驗��。北京在商業(yè)健康保險與醫保的協(xié)同方面取得了一定成效��。北京通過(guò)建立醫保與商業(yè)保險的數據共享機制�,讓商業(yè)保險公司能夠更精準地開(kāi)發(fā)針對老年人的保險產(chǎn)品���。例如���,一些保險公司根據老年人的常見(jiàn)疾病和醫療費用分布�����,設計了專(zhuān)門(mén)的慢性病醫療保險產(chǎn)品�����,提高了保障的針對性和有效性��。

四�、對未來(lái)中國商業(yè)健康保險發(fā)展的政策建議

展望未來(lái)�����,隨著(zhù)科技的進(jìn)步和社會(huì )的發(fā)展���,商業(yè)健康保險將在應對老齡化社會(huì )中發(fā)揮更加重要的作用��。我們有理由相信���,在政策的支持�、市場(chǎng)的創(chuàng )新和社會(huì )的共同參與下��,商業(yè)健康保險將為我國老齡化社會(huì )的健康發(fā)展提供堅實(shí)的保障���,最終構建“覆蓋全民����、分層分類(lèi)��、權責清晰”的多層次醫療保障網(wǎng)絡(luò )�����,讓每一位老年人都能安享晚年�。為此����,提出如下政策建議:

(一) 數字化與智能化深度滲透

大數據��、人工智能����、區塊鏈等技術(shù)的快速發(fā)展����,商業(yè)健康保險將加速向數字化�、智能化轉型����。

精準定價(jià)與風(fēng)險管控:通過(guò)可穿戴設備�����、電子健康檔案等獲取的實(shí)時(shí)健康數據����,保險公司能更精準地評估個(gè)體風(fēng)險�����,實(shí)現“千人千價(jià)”的差異化定價(jià)��。例如����,對堅持運動(dòng)�、健康指標良好的投保人給予保費優(yōu)惠�����,形成“健康激勵”機制�。同時(shí)��,人工智能算法可實(shí)時(shí)監測理賠數據����,識別欺詐行為�����,降低騙保風(fēng)險�����。

智能理賠與服務(wù)升級:區塊鏈技術(shù)的應用將簡(jiǎn)化理賠流程����,實(shí)現醫保與商保數據的實(shí)時(shí)共享和自動(dòng)核驗��,投保人無(wú)需提交紙質(zhì)單據即可完成理賠���,大幅提升效率���。智能客服系統可通過(guò)自然語(yǔ)言處理技術(shù)���,7×24小時(shí)解答投保咨詢(xún)�、協(xié)助理賠申請����,甚至根據用戶(hù)健康數據主動(dòng)推送個(gè)性化保障建議����。

(二) 與“醫養結合”生態(tài)深度融合

老齡化背景下�����,“醫療+養老”的一體化需求日益迫切�,商業(yè)健康保險將成為連接醫養資源的核心紐帶����。

覆蓋全周期醫養服務(wù):未來(lái)產(chǎn)品將不僅包含醫療費用報銷(xiāo)���,還會(huì )整合養老社區入住����、居家護理���、康復理療等服務(wù)���。例如��,某保險公司推出的“銀發(fā)安康計劃”�����,投保人在達到一定年齡后�,可憑保單優(yōu)先入住合作養老社區���,并享受定期體檢��、慢性病管理等服務(wù)�����,實(shí)現“保險保障+養老服務(wù)”的無(wú)縫銜接��。

跨機構資源整合:保險公司將通過(guò)投資����、合作等方式��,整合醫院����、養老院�����、康復中心等資源���,構建閉環(huán)式醫養生態(tài)�。例如����,與三甲醫院共建老年病專(zhuān)科門(mén)診�����,為參保老人提供綠色通道�;與社區養老服務(wù)中心合作����,提供上門(mén)護理���、助餐等基礎服務(wù)��,形成“預防-治療-康復-養老”的全鏈條支持���。

(三) 普惠性與個(gè)性化產(chǎn)品并行

市場(chǎng)將呈現“大眾普惠+小眾定制”的雙軌發(fā)展態(tài)勢�,兼顧不同群體的保障需求�。

普惠型產(chǎn)品持續擴容:以“惠民?���!睘榇淼某鞘卸ㄖ菩蜕虡I(yè)健康保險將進(jìn)一步下沉���,覆蓋更多縣域和農村地區�。這類(lèi)產(chǎn)品通過(guò)政府引導�、集體投保等方式降低保費��,同時(shí)擴大保障范圍����,逐步將罕見(jiàn)病藥物�、康復器械等納入報銷(xiāo)���,成為醫保的“普惠性補充”��。

創(chuàng )新老年健康管理服務(wù):針對老年人常見(jiàn)的慢性病��、多發(fā)病�����,推出包含健康監測�、疾病管理���、康復護理等服務(wù)的綜合性健康保險產(chǎn)品���。例如�����,為老年高血壓患者提供智能血壓計��、定期上門(mén)隨訪(fǎng)等服務(wù)��,實(shí)時(shí)監控病情變化��,降低并發(fā)癥風(fēng)險��。同時(shí)�,通過(guò)保險產(chǎn)品捆綁養老社區����、康復機構等資源�����,提供一體化保障���。

(四) 政策驅動(dòng)下的規范化與協(xié)同化

政策將進(jìn)一步推動(dòng)商業(yè)健康保險與醫保�、醫療體系的協(xié)同���,形成更規范的發(fā)展環(huán)境��。

跨部門(mén)協(xié)同機制深化:醫保���、衛健�、藥監等部門(mén)將與保險行業(yè)建立更緊密的聯(lián)動(dòng)機制�����,例如在創(chuàng )新藥納入醫保目錄前���,允許商業(yè)保險先行覆蓋��,形成“商保過(guò)渡+醫保托底”的銜接模式���;在醫療價(jià)格改革中����,保險公司通過(guò)參與“按價(jià)值付費”“打包付費”等試點(diǎn)����,推動(dòng)醫療資源的高效配置����。

完善監管體系與行業(yè)標準:針對商業(yè)健康保險市場(chǎng)存在的產(chǎn)品同質(zhì)化���、銷(xiāo)售誤導��、理賠糾紛等問(wèn)題�,應進(jìn)一步完善監管規則��。建立統一的行業(yè)標準���,規范產(chǎn)品條款設計����、銷(xiāo)售行為和理賠流程�����,提升行業(yè)透明度和公信力�。引入第三方評估機構�����,對商業(yè)健康保險產(chǎn)品的性?xún)r(jià)比��、服務(wù)質(zhì)量等進(jìn)行評價(jià)����,為消費者提供參考�����。

(五) 全球化與本土化結合

隨著(zhù)居民健康需求的全球化和醫療技術(shù)的跨境流動(dòng)���,商業(yè)健康保險將呈現“全球資源+本土服務(wù)”的融合趨勢��。

跨境醫療保障擴容:針對腫瘤���、罕見(jiàn)病等重大疾病的跨境就醫需求��,保險公司將推出更多涵蓋海外醫療費用的產(chǎn)品�����,與國際醫療機構建立直付合作���,簡(jiǎn)化跨境理賠流程�。例如��,某產(chǎn)品覆蓋美國�、德國等國家的頂尖醫院�,為患者提供從簽證協(xié)助到術(shù)后隨訪(fǎng)的全流程服務(wù)��。

本土化創(chuàng )新適配國情:針對低收入群體��、農村居民等參保能力較弱的人群����,推廣保費低廉�����、保障實(shí)用的普惠性商業(yè)健康保險產(chǎn)品�����。在借鑒國際經(jīng)驗的同時(shí)�,產(chǎn)品設計將更貼合中國醫療體系特點(diǎn)�����。例如�,結合分級診療政策�����,開(kāi)發(fā)“基層首診優(yōu)惠+三甲醫院轉診保障”的產(chǎn)品�,引導患者合理就醫�����。

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 燕穎川�、任國征:關(guān)于遼寧省發(fā)展銀發(fā)經(jīng)濟的調研報告(國內調研之十二)

2.IIGF觀(guān)點(diǎn) | 任國征���、王玨:以發(fā)達國家為鑒��,多層次的養老供給或是“享老”必由之路

3.IIGF時(shí)評 | 李佳怡����、任國征:韓國應對養老問(wèn)題的經(jīng)驗與啟示(報告解讀之十一)

4.IIGF觀(guān)點(diǎn) | 任國征:我國深化養老服務(wù)改革的最新政策解讀和建議(政策解讀之十三)

作者:

黃顯傑 中央財經(jīng)大學(xué)金融學(xué)院校友���,中央財經(jīng)大學(xué)綠色金融國際研究院健康金融課題組專(zhuān)家����,上海善麟投資管理有限公司執行董事

研究指導:

任國征 中央財經(jīng)大學(xué)綠色金融國際研究院研究員���,健康金融實(shí)驗室(資源庫)主任��,課題組組長(cháng)