原文標題:Disaster on the horizon: The price effect of sea level rise

原文作者:Asaf Bernstein, Matthew T. Gustafson, Ryan Lewis

發(fā)表期刊:Journal of Financial Economics

關(guān)鍵詞:氣候變化 資產(chǎn)價(jià)格 海平面上升 房地產(chǎn)

一�、研究背景

投資者如何認知和折現具有長(cháng)期風(fēng)險的現金流和災難�,是廣泛公共財政爭論的核心��,也是理解投資者如何定價(jià)金融資產(chǎn)的關(guān)鍵���。近年來(lái)����,隨著(zhù)氣候變化加劇�����,海平面上升(SLR)風(fēng)險逐漸成為社會(huì )面臨的最突出的長(cháng)期風(fēng)險之一�����。學(xué)術(shù)界普遍認為���,SLR風(fēng)險高度集中��,風(fēng)險暴露的社區可能面臨災難性的后果�����;但由于其長(cháng)期性和不確定性的特點(diǎn)�����,SLR風(fēng)險的定價(jià)問(wèn)題仍然沒(méi)有解決����。

房地產(chǎn)投資的持久性��,使其暴露的SLR風(fēng)險備受投資者關(guān)注�,基于此�����,本文研究了市場(chǎng)如何對與SLR風(fēng)險相關(guān)的長(cháng)期現金流進(jìn)行折價(jià)���,主要貢獻有:

(1)豐富了關(guān)于房地產(chǎn)投資回報因素的研究�����,為沿海房產(chǎn)舒適性與SLR風(fēng)險暴露之間的權衡取舍提供了新的證據����;

(2)對家庭資產(chǎn)負債表和最優(yōu)家庭決策的宏觀(guān)金融文獻做出了貢獻����;

(3)為探討氣候變化的潛在成本和當前干預措施價(jià)值的文獻提供了幫助���。

二�����、研究設計與實(shí)證結果

(一)數據

1.主要樣本:

本文從ZTRAX數據庫獲取房產(chǎn)交易信息和相關(guān)的評估數據�,包括房產(chǎn)的地理位置(確定房產(chǎn)距海岸線(xiàn)的距離及海拔高度)��,房產(chǎn)特征(面積����,房間數等)���,房產(chǎn)類(lèi)型(公寓����、住宅�����、別墅)��,以及業(yè)主是否自住��,交易雙方類(lèi)型����,住址等�。此外�����,本文使用NOAA SLR計算器確定樣本中房產(chǎn)風(fēng)險暴露的級別�,并通過(guò)篩選�����,最終確定了涵蓋2007-2017年期間美國的465,730筆房地產(chǎn)交易的樣本����,其中141,599筆房產(chǎn)涉及SLR風(fēng)險��。

2.補充數據:

(1)從Trulia收集租賃市場(chǎng)的數據�,并整理成與ZTRAX數據樣本相同的格式�����;

(2)從Yale Climate Opinions map data獲取縣級關(guān)于氣候變化認知的數據�,以區分受訪(fǎng)者是否擔心“全球變暖”��;

(3)將交易數據與Redfin提供的縣級市場(chǎng)流動(dòng)性數據進(jìn)行合并�����,來(lái)檢驗市場(chǎng)流動(dòng)性對SLR風(fēng)險折價(jià)的橫截面影響����。

(二)主要結果——SLR風(fēng)險對沿海房地產(chǎn)價(jià)格的影響

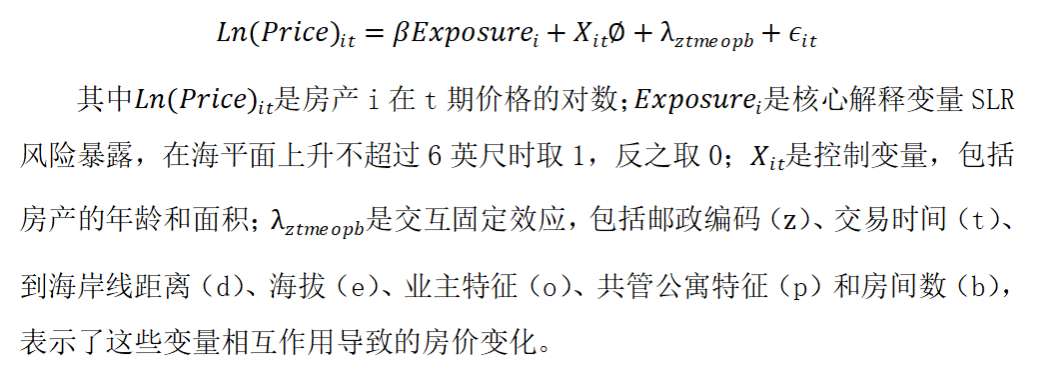

1.模型設定

2.回歸結果分析

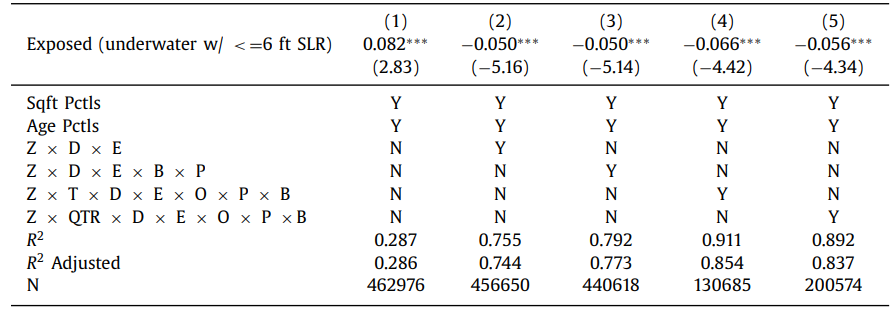

表1:主要回歸結果

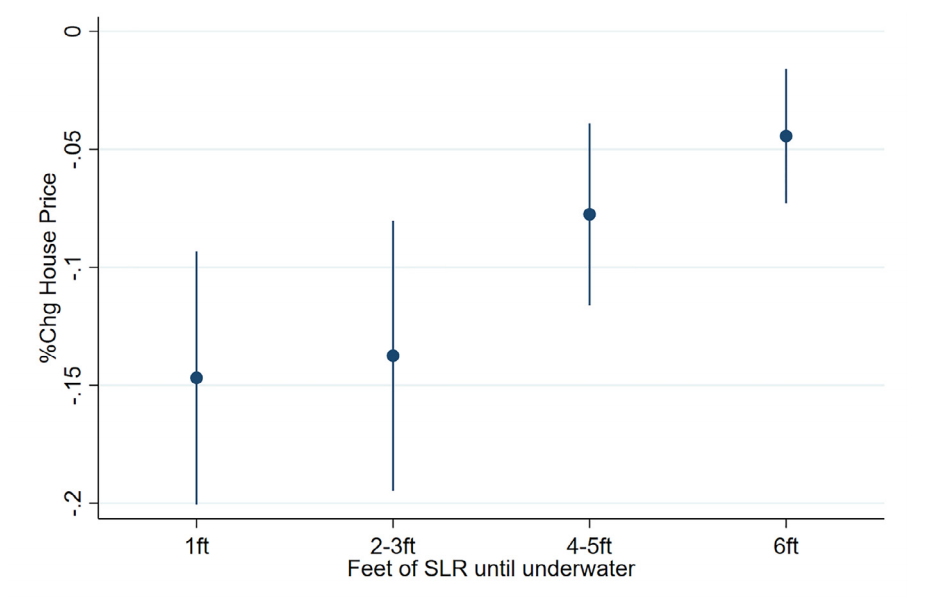

圖1:SLR風(fēng)險與房屋價(jià)格效應

圖1的結果顯示了SLR不超過(guò)6英尺時(shí)����,房產(chǎn)價(jià)格和SR風(fēng)險之間的關(guān)系��,圖1則表示了連續的SLR變量對房?jì)r(jià)的影響����,以研究?jì)烧唛g的非線(xiàn)性關(guān)系��。結果顯示�����,當SLR=6英尺時(shí)�����,房?jì)r(jià)大約下降4.4%��,而隨著(zhù)SLR減小����,折價(jià)率呈現遞增的趨勢�����。當SLR=1英尺時(shí)���,房?jì)r(jià)大約折價(jià)14.7%�����。

3.穩健性檢驗

考慮到可能遺漏了與房?jì)r(jià)和SLR風(fēng)險共同相關(guān)的非控制變量��,從而對回歸結果造成影響���,本文進(jìn)行了如下穩健性檢驗����。

(1)可觀(guān)測變量的遺漏:

由于過(guò)去的洪水破壞導致房產(chǎn)價(jià)值降低�,可能會(huì )導致SLR風(fēng)險暴露比例過(guò)高(最近被淹沒(méi)的房屋損害了房屋價(jià)值�����,卻不能反應長(cháng)期風(fēng)險)����。本文首先將最近遭受洪災的縣的財產(chǎn)排除在外�����,消除由于過(guò)去的洪水破壞造成房產(chǎn)價(jià)值下降的相關(guān)特征��?����;貧w系數為-0.065�����,與主回歸結果的-0.066十分接近��,說(shuō)明過(guò)去的洪水風(fēng)險不會(huì )導致SLR風(fēng)險與房屋價(jià)格之間的負相關(guān)關(guān)系�。

指定地塊的房產(chǎn)可能更具有吸引力(海拔較高的房產(chǎn)景觀(guān)視野更好�,從而具有更高的價(jià)值)��。本文排除了具有海景景觀(guān)的房屋����,回歸系數為-0.059����,說(shuō)明SLR風(fēng)險導致的折價(jià)與景觀(guān)等特征不相關(guān)����。

(2)不可觀(guān)測變量的遺漏:

由于可能存在無(wú)法觀(guān)測到的遺漏變量�,對回歸結果造成影響����,本文通過(guò)對SLR風(fēng)險與租金價(jià)格進(jìn)行檢驗來(lái)驗證這種可能性�。相對于買(mǎi)房者�����,租房者沒(méi)有動(dòng)機考慮長(cháng)期的SLR風(fēng)險���。如果SLR與房屋價(jià)格之間確實(shí)存在負相關(guān)關(guān)系��,則SLR與租金之間應該不存在顯著(zhù)的相關(guān)關(guān)系�?�;貧w系數并不顯著(zhù)���,支持了SLR風(fēng)險與房屋價(jià)格之間的因果解釋���。

4.異質(zhì)性分析

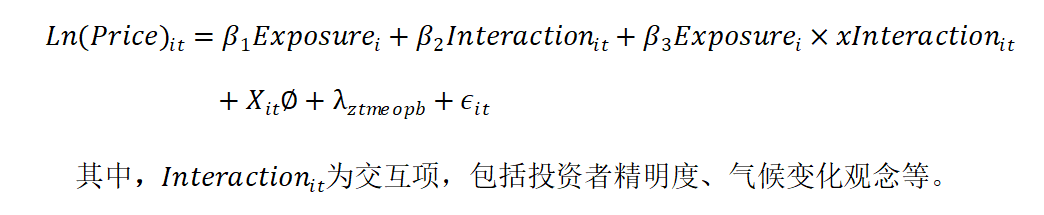

以往文獻表明�,SLR風(fēng)險定價(jià)可能取決于投資者和市場(chǎng)的特征�,即SLR風(fēng)險定價(jià)可能在不同的市場(chǎng)和投資者中存在異質(zhì)性����。為探討這個(gè)問(wèn)題����,本文構建了以下模型:

(1)投資者是否精明

本文使用房屋業(yè)主是否自住表示買(mǎi)方的精明程度�����。若房主非自住��,則表明房主擁有更高的收入水平��,更可能將房屋購買(mǎi)視為金融交易�����,這種投資者在投資時(shí)較少受到行為偏差的影響�,即更加“精明”���。根據常理預計�����,更加“精明”的投資者對涉及SLR風(fēng)險的房產(chǎn)有更大的折價(jià)率���。

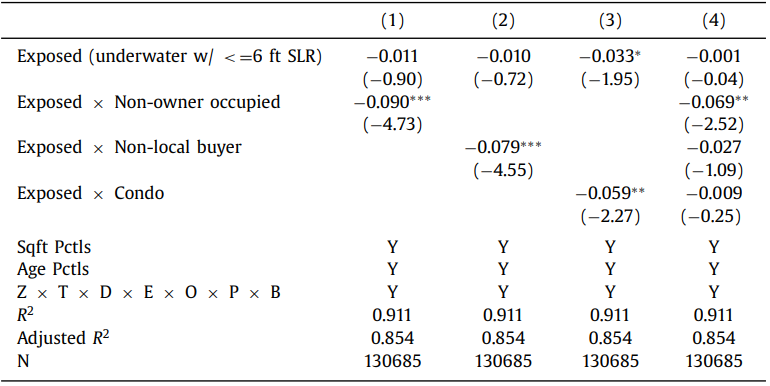

表2:投資者是否“精明”和SLR風(fēng)險定價(jià)

列1結果表明�,自住業(yè)主對于SLR風(fēng)險的定價(jià)低至1.1%(統計不顯著(zhù))��,相反�����,非自住業(yè)主對于SLR風(fēng)險的定價(jià)高達10.1%(1.1%+9.0%)���。第2��、3列分別使用非當地買(mǎi)家和共管公寓作為“精明”投資者的代理變量���,得到類(lèi)似的結果���。第4列包含了所有的交互項��,結果表明只有非自住業(yè)主顯著(zhù)�����。

(2)氣候變化觀(guān)念的影響

有關(guān)預期氣候變化的社區信念可能會(huì )影響SLR風(fēng)險的定價(jià)��。在投資者主導的市場(chǎng)中�����,投資者的意見(jiàn)會(huì )影響住房的價(jià)格�����,非投資者主導的市場(chǎng)中則不會(huì )存在這種關(guān)系�。

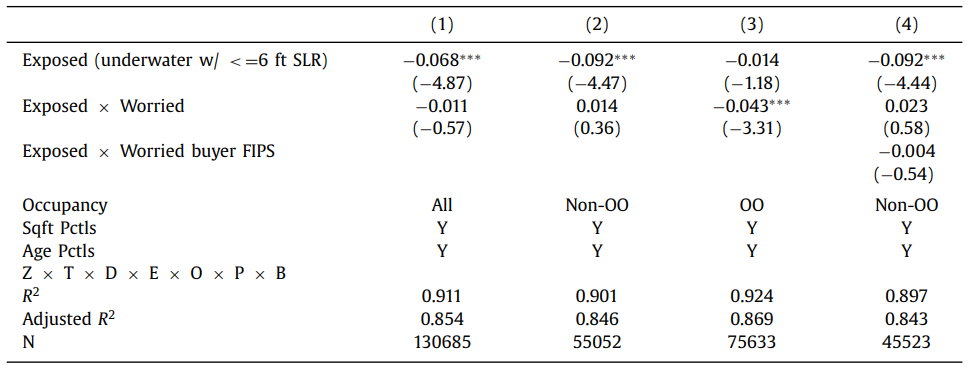

表3:氣候變化觀(guān)念和SLR風(fēng)險定價(jià)

第1列結果表明���,某一地區對于氣候變化的觀(guān)念不顯著(zhù)影響SLR風(fēng)險的定價(jià)�����;第2列展示了非自住買(mǎi)家樣本的結果��,同樣支持了這一觀(guān)點(diǎn)���;第3列展示了自住買(mǎi)家樣本的結果��,表明對于氣候變化的擔憂(yōu)會(huì )顯著(zhù)影響自住買(mǎi)家對于SLR風(fēng)險的定價(jià)����;第4列說(shuō)明氣候變化觀(guān)念在自住業(yè)主對SLR風(fēng)險定價(jià)中起著(zhù)重要作用�����。

(3)海平面上升預測新消息發(fā)布的影響

政府間氣候變化專(zhuān)門(mén)委員會(huì )(IPCC)會(huì )定期發(fā)布最新的SLR預測�����。一定程度上��,SLR與沿海房地產(chǎn)價(jià)格之間的負面關(guān)系�,代表著(zhù)“精明”的投資者對未來(lái)SLR的預期風(fēng)險進(jìn)行理性定價(jià)�����。隨著(zhù)近年來(lái)SLR預測逐漸增加�,SLR風(fēng)險與房產(chǎn)價(jià)格的負相關(guān)關(guān)系會(huì )隨著(zhù)時(shí)間而增加����。

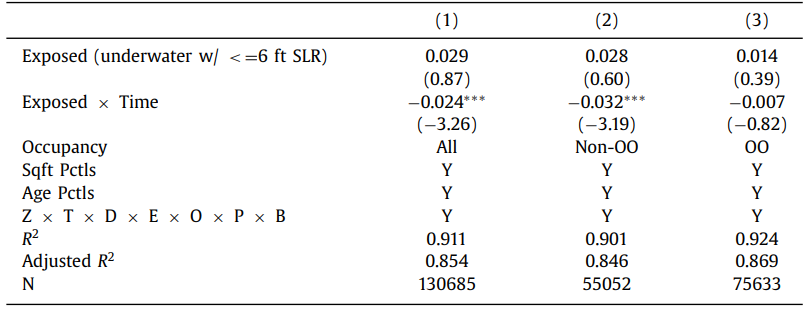

表4:SLR風(fēng)險價(jià)格隨時(shí)間的變化

第1列中���,SLR暴露系數并不明顯��,說(shuō)明在2007年的樣本中��,SLR暴露于房地產(chǎn)價(jià)格之間不存在顯著(zhù)相關(guān)關(guān)系����,Exposed Time系數顯著(zhù)為負����,說(shuō)明樣本期間�����,隨著(zhù)時(shí)間推移�,投資者對于SLR風(fēng)險的定價(jià)逐漸增加����。第2���、3列分別是非自主業(yè)主和自住業(yè)主樣本的回歸結果�����,第3列系數不顯著(zhù)��,說(shuō)明這種趨勢更多是存在于非自主業(yè)主中���。

此外�,本文還將2014年作為事件年份(2014年發(fā)布了大量的SLR新信息)��,檢驗事件年份前后SLR風(fēng)險定價(jià)是否不同��,結果表明非自主房產(chǎn)在2014年前后價(jià)格發(fā)生明顯變化��,SLR風(fēng)險折價(jià)從8.7%增加至14.8%����。

三�、研究結論

本文主要得到以下結論:

第一���,投資者在購買(mǎi)沿海房產(chǎn)時(shí)考慮了海平面上升風(fēng)險�,在2007-2016年樣本內�����,涉及SLR風(fēng)險的房屋平均折價(jià)7%�。

第二�,這種折價(jià)主要由更加精明的投資者(非自主業(yè)主)推動(dòng)的�,在細分市場(chǎng)中����,非自主業(yè)主的平均折價(jià)率為10%�;并且折價(jià)隨著(zhù)時(shí)間的推移逐漸增加����,與科學(xué)研究發(fā)布的SLR新消息吻合�。

第三����,相對不精明的自住業(yè)主對SLR風(fēng)險的定價(jià)����,與居民對于氣候變化的觀(guān)念不同相關(guān)����,更擔心氣候變化的地區對SLR風(fēng)險有更高的定價(jià)���。

四���、原文摘要

Homes exposed to sea level rise (SLR) sell for approximately 7% less than observably equivalent unexposed properties equidistant from the beach. This discount has grown over time and is driven by sophisticated buyers and communities worried about global warming. Consistent with causal identification of long-horizon SLR costs, we find no relation between SLR exposure and rental rates and a 4% discount among properties not projected to be flooded for almost a century. Our findings contribute to the literature on the pricing of long-run risky cash flows and provide insights for optimal climate change policy.

文獻分析:

張廣逍中央財經(jīng)大學(xué)金融學(xué)院博士生

研究指導:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)