近年來(lái)�����,隨著(zhù)監管力度加強�����,ESG信息披露已經(jīng)成為企業(yè)對外展示自身在環(huán)境�����、社會(huì )責任和公司治理(Environmental, Social and Governance���,簡(jiǎn)稱(chēng)ESG)三個(gè)維度的相關(guān)信息及實(shí)踐結果的必要流程��,ESG信息披露可以展現公司在可持續發(fā)展方面的貢獻與成果��,減少利益相關(guān)方的信息不對稱(chēng)��,為投資人提供高質(zhì)量的投資參考信息���。隨著(zhù)政策鼓勵���,披露的數量呈現每年遞增的趨勢����,披露質(zhì)量也在不斷提高�����。

一��、ESG信息披露政策進(jìn)展

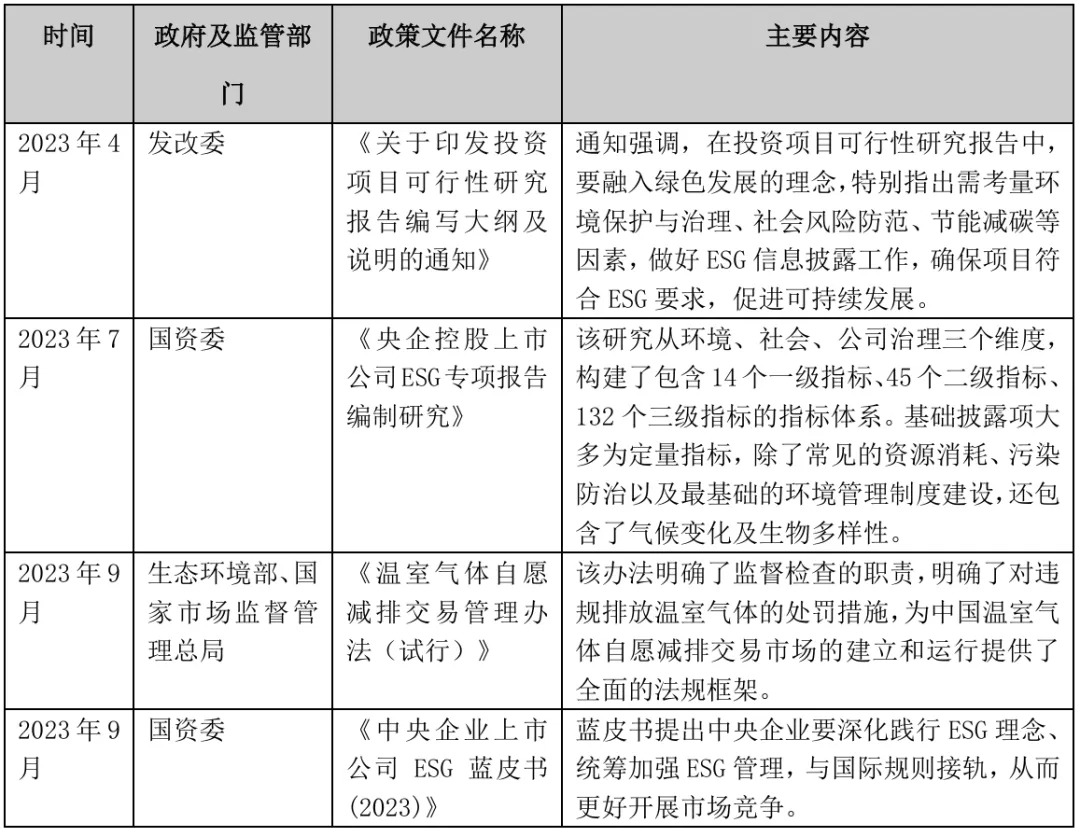

(一)中央層面

2023年���,我國政府及監管部門(mén)對企業(yè)及金融機構ESG相關(guān)信息披露做了進(jìn)一步規范和要求�����。對于起到引領(lǐng)帶頭作用的中央企業(yè)��,國資委出臺的一系列ESG信息披露的相關(guān)指引推動(dòng)提升了央企ESG信息披露比率����。2023年7月�����,國資委發(fā)布的《央企控股上市公司ESG專(zhuān)項報告編制研究》構建了包含14個(gè)一級指標��、45個(gè)二級指標����、132個(gè)三級指標的指標體系��,基礎披露項大多為定量指標��,除了常見(jiàn)的資源消耗����、污染防治以及最基礎的環(huán)境管理制度建設����,還包含了氣候變化及生物多樣性�。2023年9月25日�����,國資委發(fā)布《中央企業(yè)上市公司ESG藍皮書(shū)(2023)》�����,提出中央企業(yè)要深化踐行ESG理念��、統籌加強ESG管理�����,與國際規則接軌��,從而更好開(kāi)展市場(chǎng)競爭�����。對于在市場(chǎng)資源配置中起到關(guān)鍵作用的金融機構���,監管部門(mén)出臺了相關(guān)的金融機構ESG信息披露指引���,對于金融機構披露ESG相關(guān)信息以及將ESG相關(guān)信息應用在金融產(chǎn)品中起到了指導性作用��。

表1 中央層面ESG信息披露政策梳理(2023年)

資料來(lái)源:根據公開(kāi)信息整理

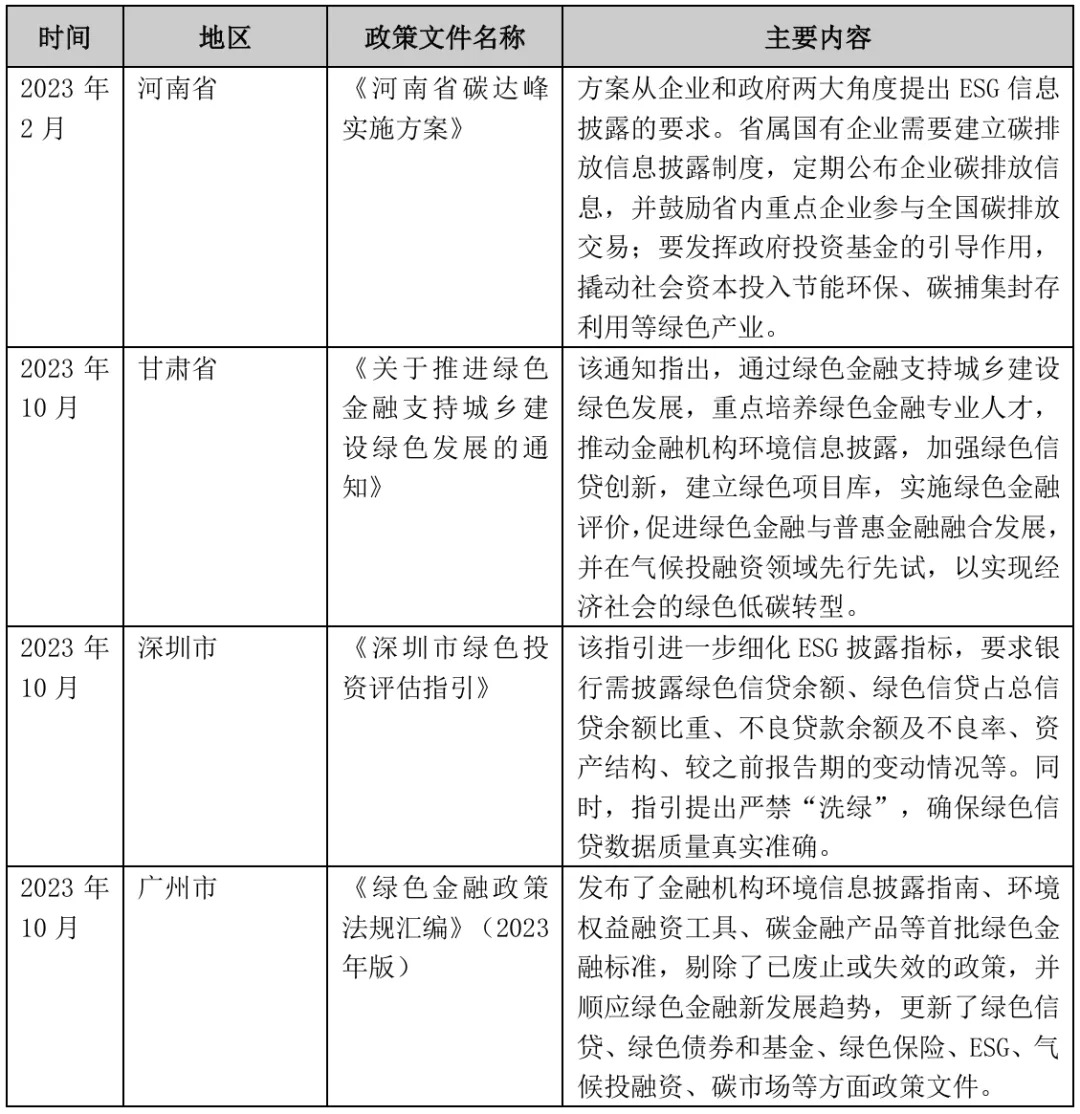

(二)地方層面

2023年����,很多省市地方層面根據最新的中央政策文件的指導要求�����,對ESG相關(guān)信息披露進(jìn)行了進(jìn)一步的指導���。2023年2月��,河南省發(fā)布《河南省碳達峰實(shí)施方案》�,方案從企業(yè)和政府兩大角度提出ESG信息披露的要求:省屬?lài)衅髽I(yè)需要建立碳排放信息披露制度�,定期公布企業(yè)碳排放信息�����,并鼓勵省內重點(diǎn)企業(yè)參與全國碳排放交易���;要發(fā)揮政府投資基金的引導作用�,撬動(dòng)社會(huì )資本投入節能環(huán)保��、碳捕集封存利用等綠色產(chǎn)業(yè)�。2023年10月���,深圳市發(fā)布的《深圳市綠色投資評估指引》進(jìn)一步細化ESG披露指標���,要求銀行需披露綠色信貸余額��、綠色信貸占總信貸余額比重�����、不良貸款余額及不良率����、資產(chǎn)結構����、較之前報告期的變動(dòng)情況等��。同時(shí)��,該指引提出嚴禁“洗綠”���,確保綠色信貸數據質(zhì)量真實(shí)準確�����。

表2 地方層面ESG信息披露政策(截至2023年底)

資料來(lái)源:根據公開(kāi)信息整理

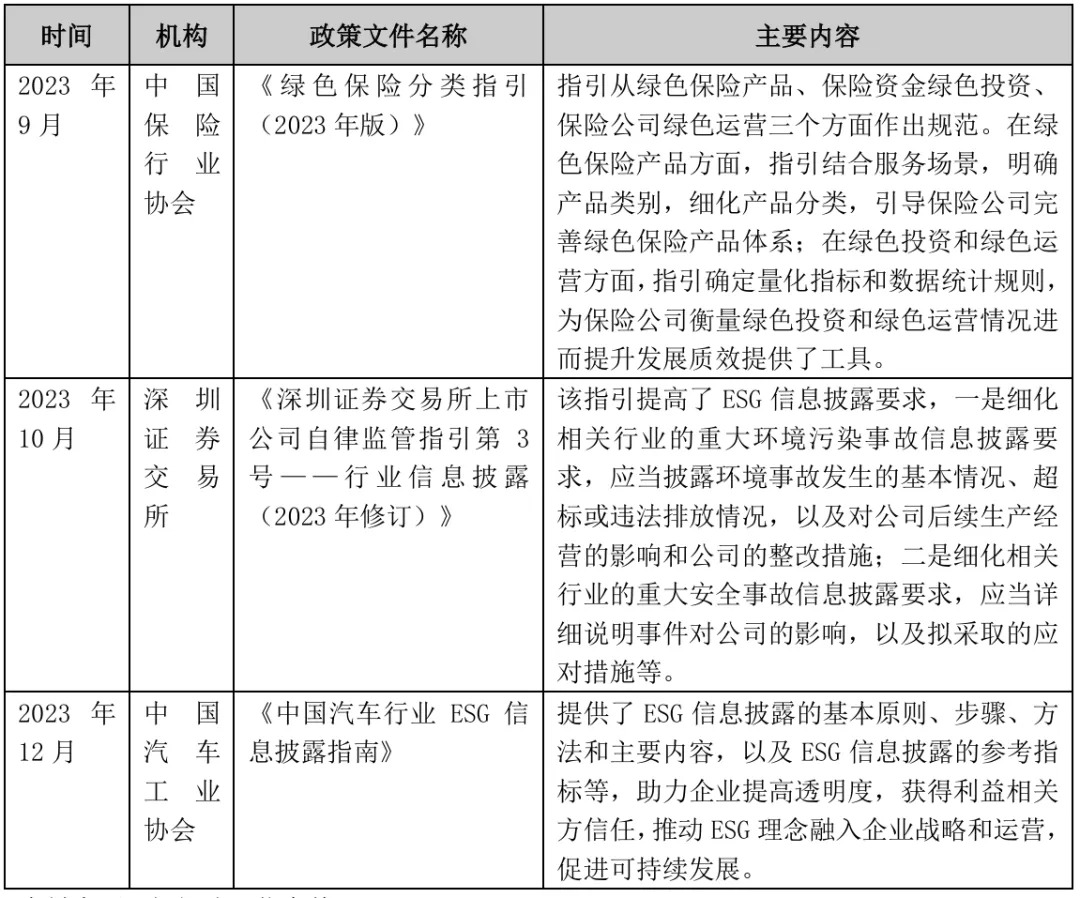

(三)交易所及協(xié)會(huì )層面

2023年10月�����,深交所發(fā)布的《深圳證券交易所上市公司自律監管指引第3號——行業(yè)信息披露(2023年修訂)》提高了ESG信息披露要求�����,要求上市公司詳細披露重大環(huán)境污染和安全事故信息�,包括事故發(fā)生的基本情況���、事件對公司的影響�、公司的整改措施等�。同時(shí)����,在中國保險行業(yè)協(xié)會(huì )���、中國汽車(chē)工業(yè)協(xié)會(huì )等行業(yè)自律組織的推動(dòng)下�,相關(guān)行業(yè)ESG信息披露標準陸續出臺��。

表3 證券交易所及行業(yè)協(xié)會(huì )層面ESG信息披露政策(2023年)

資料來(lái)源:根據公開(kāi)信息整理

二��、ESG信息披露數量進(jìn)展

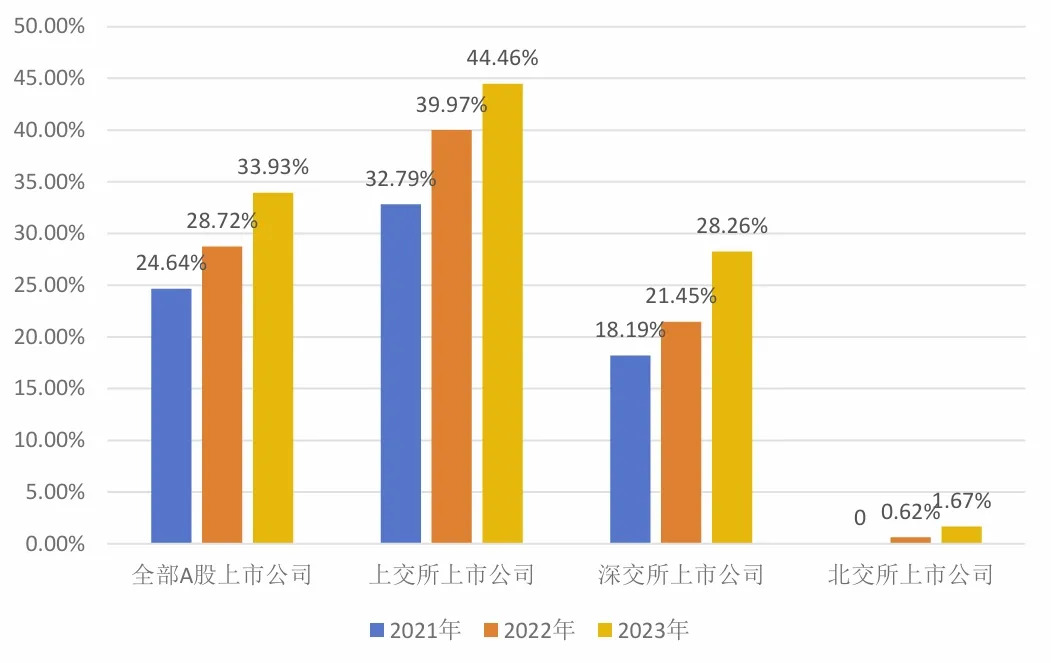

2021年至2023年���,我國A股上市公司發(fā)布獨立ESG/社會(huì )責任報告數量從24.64%[1]上升至33.93%�,各交易所披露比率如圖1所示����?���?傮w來(lái)說(shuō)�,目前政策引導加強�、市場(chǎng)需求擴大���、投資者意識增加�,使得上市公司對ESG管理重視程度提高����,但依然有較大的提升空間����。

圖1 2021-2023年我國不同交易所A股上市公司發(fā)布獨立ESG/社會(huì )責任報告比率

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

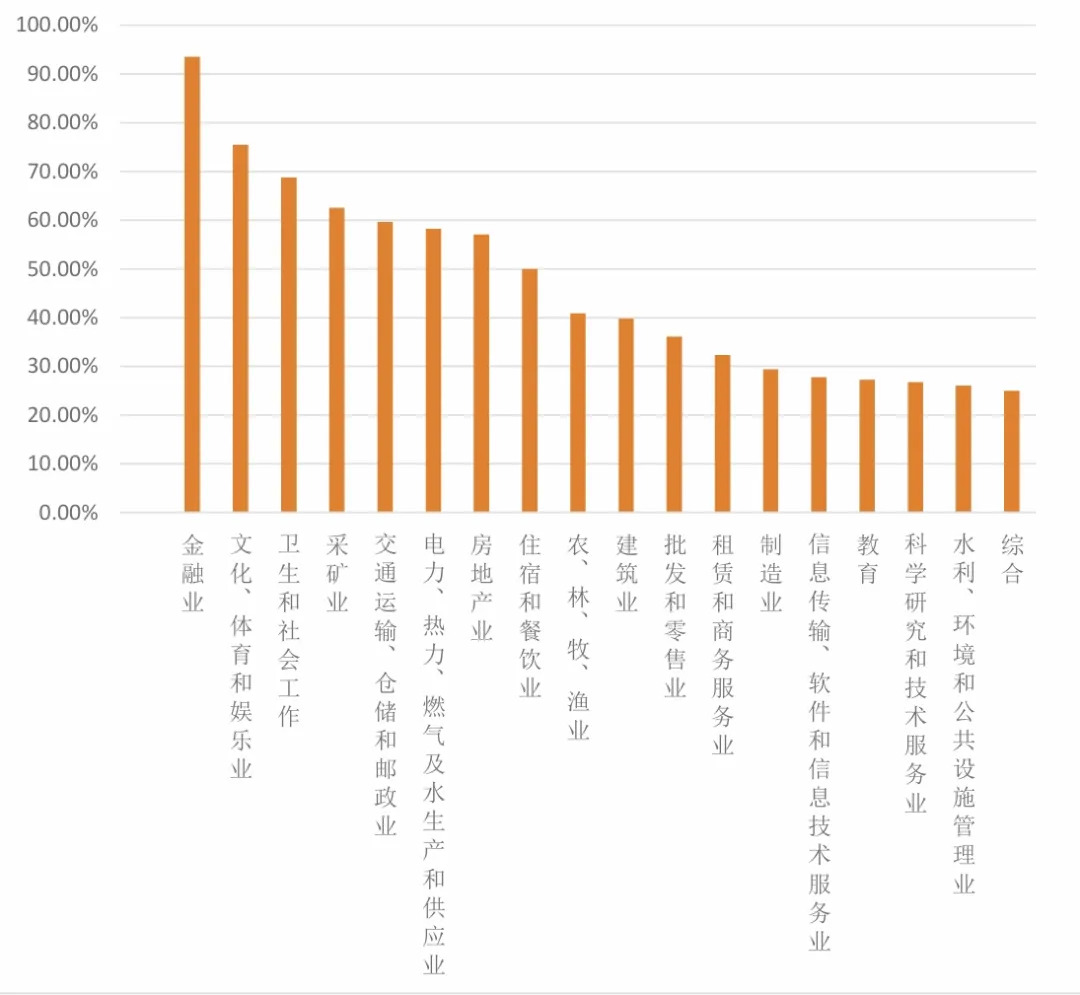

從行業(yè)層面來(lái)看���,披露比率最高的五個(gè)行業(yè)分別為金融業(yè)(93.55%)���,文化��、體育和娛樂(lè )業(yè)(75.51%)���,衛生和社會(huì )工作(68.75%)����,采礦業(yè)(62.5%)�����,交通運輸�、倉儲和郵政業(yè)(59.65%)����。由于金融業(yè)較早開(kāi)展綠色金融和ESG實(shí)踐��,利益相關(guān)方對ESG更加關(guān)注�,企業(yè)ESG信息的披露比率顯著(zhù)高于其他行業(yè)��。

圖2 2023年我國不同行業(yè)A股上市公司發(fā)布獨立ESG/社會(huì )責任報告比率

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

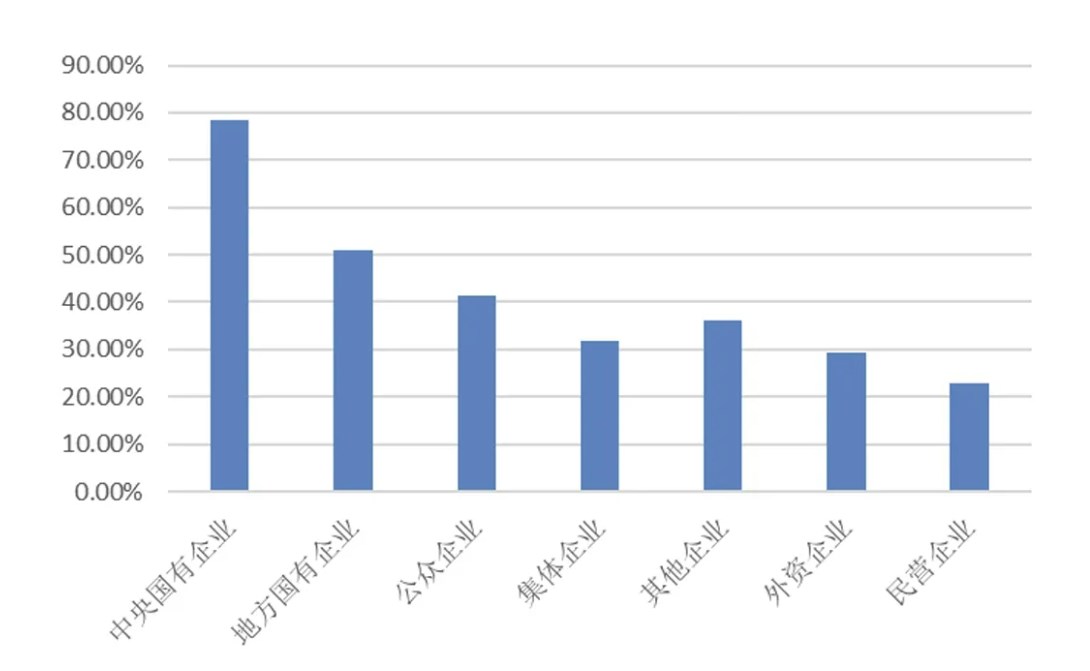

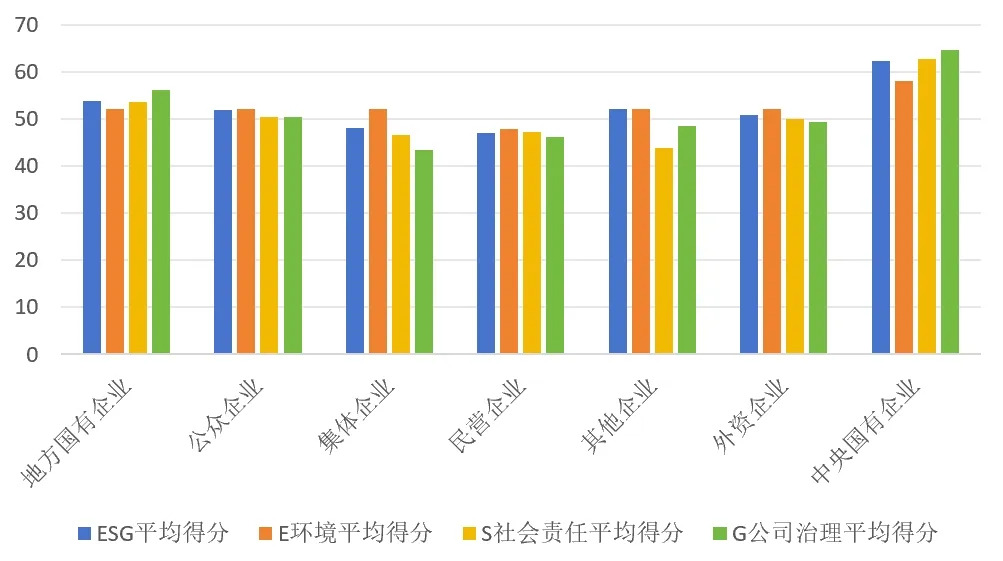

從企業(yè)屬性來(lái)看�����,中央企業(yè)由于受到國資委信息質(zhì)量監管要求����,并且在各行業(yè)中起到引領(lǐng)作用���,具備健全完善的組織架構����,其公司整體ESG治理水平高于其他公司���,ESG信息披露比率也處于領(lǐng)先地位�,2023年達到78.46%��。其次是地方國有企業(yè)�,對ESG信息也保持較高的透明度����,披露比率為51%�。而民營(yíng)企業(yè)的ESG信息披露比率較低����,信息透明度有待增強��。

圖3 2023年我國不同屬性A股上市公司發(fā)布獨立ESG/社會(huì )責任報告比率

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

三���、ESG信息披露質(zhì)量進(jìn)展

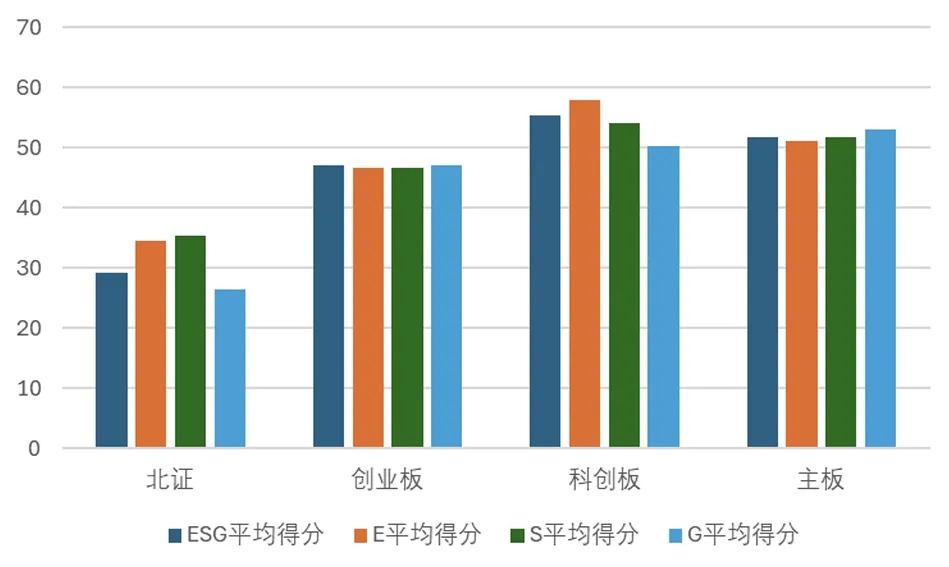

從各板塊來(lái)看����,主板及科創(chuàng )板上市公司的ESG表現好于創(chuàng )業(yè)板和北交所的企業(yè)�����?���?苿?chuàng )板很多公司受轉型發(fā)展的政策支持�,高新技術(shù)企業(yè)較多����,對環(huán)境和社會(huì )有更好的貢獻和業(yè)務(wù)考量��,將可持續發(fā)展理念融入公司經(jīng)營(yíng)中�。主板中大型上市公司較多��,公司發(fā)展處于穩定階段�,有更多的資金和人力發(fā)展ESG���。而創(chuàng )業(yè)板和北交所上市公司很多處于起步階段����,有待在業(yè)務(wù)穩定后提高對ESG的考量��。

圖4 2023年各板塊A股上市公司ESG及各維度平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

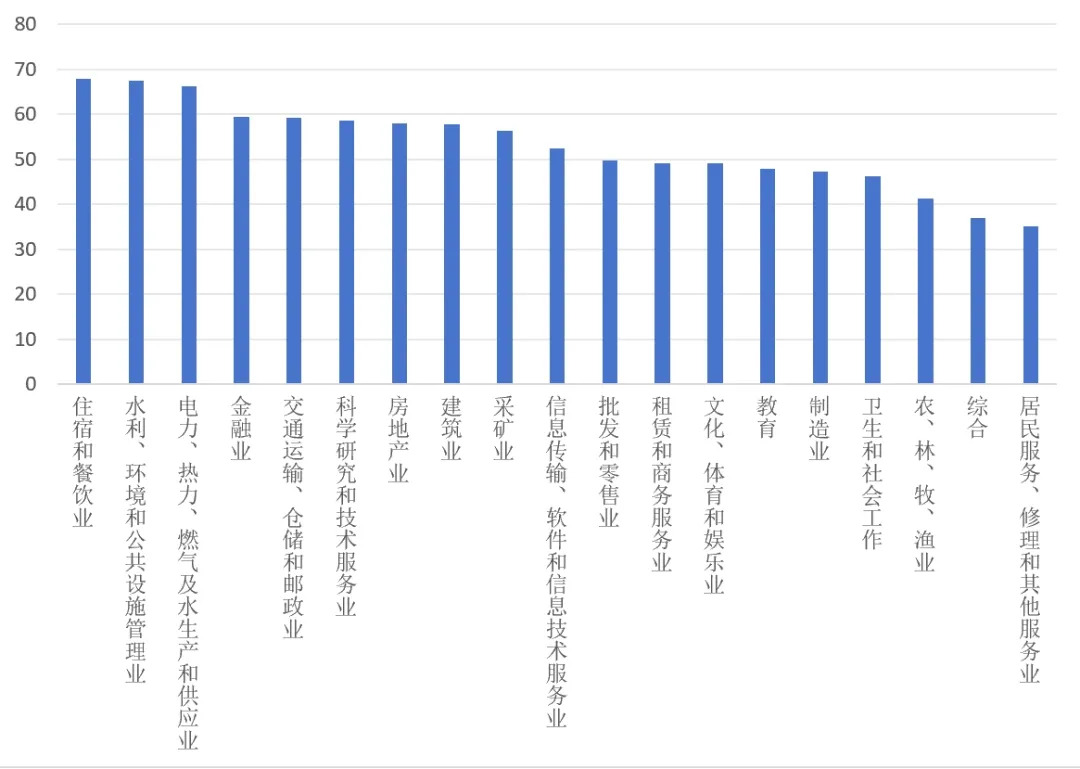

從各行業(yè)來(lái)看��,2023年住宿和餐飲業(yè)����,水利�、環(huán)境和公共設施管理業(yè)�,電力�、熱力�、燃氣及水生產(chǎn)和供應業(yè)三個(gè)行業(yè)ESG總體得分排在前三位��,主要因為此三個(gè)行業(yè)中很多公司的主營(yíng)業(yè)務(wù)本身具有低碳轉型��、清潔能源發(fā)展�����、社會(huì )貢獻等內容����,具有較強的ESG屬性���,單從環(huán)境維度來(lái)看��,此三個(gè)行業(yè)的得分也處于前三的位置����。整體平均分中���,居民服務(wù)�����、修理和其他服務(wù)業(yè)排名最后����,此行業(yè)中很多公司規模較小���,對ESG的重視程度不足����。

圖5 2023年各中證一級行業(yè)全A股上市公司ESG平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

從公司屬性來(lái)看�����,央企ESG總分和各維度得分都領(lǐng)先于其他企業(yè)����,地方國有企業(yè)表現其次�����,集體企業(yè)和民營(yíng)企業(yè)表現落后�。從環(huán)境維度來(lái)看�,央企受?chē)Y委監管要求�,對“雙碳”政策的落實(shí)情況好于其他企業(yè)���,很多企業(yè)已經(jīng)制定了自身的碳中和目標����,并且在清潔能源使用��、環(huán)境管理體系建設��、低碳項目投入等方面都有較大的投入�����,國有企業(yè)緊隨其后�。民營(yíng)企業(yè)承擔的社會(huì )責任不如中央企業(yè)����,目前在環(huán)境方面還有很大的提升空間�����。從社會(huì )維度來(lái)看�����,央企和地方國企承擔較多的社會(huì )責任�����,包括鄉村振興�����、公益投入��,而集體企業(yè)由于意識不足或能力受限等原因在社會(huì )維度得分較低����。

圖6 2023年各屬性A股上市公司ESG及各維度平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

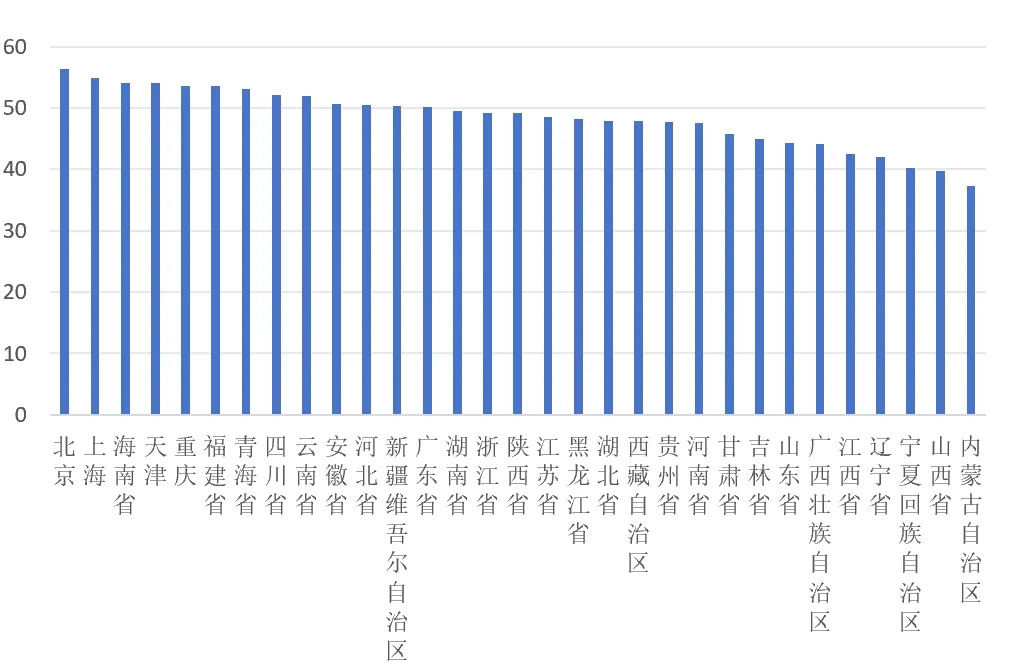

從地域來(lái)看�����,2023年北京���、上海��、海南�����、天津�����、重慶企業(yè)ESG得分最高�,江西��、遼寧�、寧夏�、山西���、內蒙企業(yè)ESG得分較低��。各地區企業(yè)對ESG的重視程度�����,與當地政策��、宣貫范圍�、經(jīng)濟水平都存在一定的關(guān)系�����。

圖7 2023年各地區A股上市公司ESG平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

(三)面臨挑戰

1. ESG披露口徑缺乏可比性

截至2023年末����,我國尚未對ESG或可持續信息披露作出統一的披露指引(2024年4月�����,滬深北交易所均已出臺《可持續發(fā)展報告指引(試行)》)��,A股上市公司大部分根據GRI指等國際ESG披露指引�,香港聯(lián)交所上市公司根據聯(lián)交所ESG信息披露指引進(jìn)行披露�,導致同行業(yè)內公司的很多計量口徑存在一定差異����,可比性不足�,投資者等利益相關(guān)方對信息的利用受限�����,信息披露的作用不能得到最大發(fā)揮�����。

2. ESG信息披露真實(shí)性缺乏鑒證與核查

監管及資本市場(chǎng)對ESG信息披露的重視程度提高�����,體現在我國上市公司ESG信息披露比率逐年提高����。但滿(mǎn)足監管要求的同時(shí)�,披露的質(zhì)量參差不齊�,真實(shí)性得不到保證�����,“漂綠”風(fēng)險較高�����。如何能在滿(mǎn)足監管的情況下����,提高上市公司主動(dòng)披露的意愿以及將ESG切實(shí)融入業(yè)務(wù)發(fā)展�����,將成為下一個(gè)亟待解決的議題��。

3. 企業(yè)缺乏專(zhuān)職ESG團隊或從業(yè)人員

由于ESG屬于新興議題�,很多公司目前尚沒(méi)有成立ESG部門(mén)��,ESG相關(guān)工作由其他職能部門(mén)負責任���,很多公司也會(huì )聘請外部專(zhuān)業(yè)機構進(jìn)行輔助����。由于ESG工作涉及公司多個(gè)部門(mén)���,需要各維度的相關(guān)知識��,知識量大�、知識體系復雜���,在職能部門(mén)匯總ESG信息時(shí)很容易因為對各部門(mén)業(yè)務(wù)情況不了解造成數據偏差�,導致整體披露質(zhì)量的下降����。

(四)發(fā)展建議

1.建立適用我國企業(yè)的ESG信息披露獎懲機制

建議各監管部門(mén)明確ESG披露真實(shí)性的獎懲機制�����,懲罰機制可以包括警告���、罰款��、退市機制等�����,獎勵機制可以包括信貸優(yōu)惠或政策補貼等���,以減少“漂綠”風(fēng)險的發(fā)生����。

2.鼓勵企業(yè)開(kāi)展ESG鑒證與核查

未來(lái)ESG定量數據的披露口徑統一后����,可以逐步鼓勵企業(yè)開(kāi)展ESG鑒證以及溫室氣體核驗�����,通過(guò)第三方機構的權威性為企業(yè)信息的真實(shí)性提供擔保���,不斷提高企業(yè)信息披露質(zhì)量���,使得ESG信息能夠成為投資者決策的依據���。

3.健全企業(yè)ESG組織架構

大型企業(yè)可以通過(guò)健全ESG組織架構提高內部ESG從業(yè)人員能力��。一是在董事會(huì )的領(lǐng)導下建立專(zhuān)職的ESG團隊��,包括ESG委員會(huì )��、ESG部門(mén)�、ESG工作小組���;二是通過(guò)對各部門(mén)進(jìn)行理念宣貫和日常培訓����,提高全公司對ESG理念的認知程度���;三是將ESG理念與各部門(mén)運營(yíng)相結合���,并制定部門(mén)ESG業(yè)績(jì)考核流程和考標���。

腳注

[1] 2021年數據僅涵蓋上交所���、深交所

作者:

姜雨彤 中央財經(jīng)大學(xué)綠色金融國際研究院ESG研究員

陳峻逸 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

翁煜童 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。