2024年���,中國全國碳市場(chǎng)建設取得顯著(zhù)進(jìn)展��,《碳排放權交易管理暫行條例》等重要法規政策文件的出臺使市場(chǎng)制度基礎進(jìn)一步扎實(shí)和完善���,第三個(gè)履約周期配額分配和清繳制度進(jìn)一步優(yōu)化��,市場(chǎng)擴容工作取得矚目進(jìn)展���、首輪擴容進(jìn)程正式開(kāi)啟��,市場(chǎng)數據相關(guān)制度進(jìn)一步完善��、數據基礎進(jìn)一步鞏固提升�。因配額履約清繳制度由“兩年一次”改為“一年一次”后控排企業(yè)年內履約清繳配額總量降低�����,2024年全國碳市場(chǎng)交易量同比小幅下跌��,達1.89億噸��,但多種因素推動(dòng)年內碳價(jià)顯著(zhù)上漲至100元/噸左右����,使2024年市場(chǎng)成交額同比大漲25.4%�,達181.14億元���。

全國溫室氣體自愿減排交易市場(chǎng)(CCER交易市場(chǎng))在2024年正式在北京啟動(dòng)��,首批四個(gè)方法學(xué)下已有超40個(gè)新CCER項目掛網(wǎng)公示���,市場(chǎng)交易規則進(jìn)一步完善����,市場(chǎng)建設穩中向好推進(jìn)��。2024年我國尚無(wú)新簽發(fā)CCER交易�����,市場(chǎng)交易仍集中于2017年3月前簽發(fā)的“舊”CCER���。根據公開(kāi)數據整理計算����,本年度CCER成交量超1959萬(wàn)噸�,同比上漲29%�。因存量CCER供給繼續減少���,年內CCER預期價(jià)格大幅上升����,進(jìn)入第四季度基本與全國碳配額價(jià)格持平�,在100元/噸左右震蕩���。

地方試點(diǎn)碳市場(chǎng)在2024年整體成交量達6684萬(wàn)噸����,同比小幅下跌約4.7%�����。各試點(diǎn)碳市場(chǎng)成交量和成交價(jià)延續分化走勢�,湖北���、上海����、天津的成交量較2023年有較大提升���,上海����、北京�、重慶的成交均價(jià)保持上升�。2024年����,多個(gè)地方試點(diǎn)碳市場(chǎng)也在交易制度創(chuàng )新����、市場(chǎng)擴容��、配額分配與市場(chǎng)穩定制度���、跨市場(chǎng)間銜接機制建設上進(jìn)行了積極探索����。

一����、全國碳排放權交易市場(chǎng)2024年回顧

(一)政策:優(yōu)化和擴大碳市場(chǎng)建設取得顯著(zhù)突破

1.市場(chǎng)制度基礎進(jìn)一步扎實(shí)和完善

2024年1月�,國務(wù)院正式頒布《碳排放權交易管理暫行條例》(以下簡(jiǎn)稱(chēng)《條例》)���,首次以行政法規的形式明確了全國碳排放權交易市場(chǎng)的交易和監管制度�����,成為指導中國碳市場(chǎng)運行管理的法律依據���?����!稐l例》已于2024年5月1日起正式實(shí)施���,對市場(chǎng)監管部門(mén)和參與主體的職責分工����、數據管理制度���、交易制度等方面的要求更加明確����,對違法行為的懲罰措施更加嚴格����,同時(shí)在制度設計上保持彈性���,為未來(lái)全國碳市場(chǎng)擴容���、與國家核證自愿減排(CCER)市場(chǎng)協(xié)同發(fā)展��、與綠電等機制銜接以及國際交流等留出空間���?�!稐l例》頒布后����,全國碳市場(chǎng)的政策法規體系進(jìn)一步健全和完善����,形成了由行政法規�����、部門(mén)規章�����、規范性文件��、技術(shù)規范等共同組成的多層級制度體系���,為碳市場(chǎng)更成熟和健康發(fā)展打下了制度基礎�����。

2024年7月���,黨中央發(fā)布《中共中央關(guān)于進(jìn)一步全面深化改革推進(jìn)中國式現代化的決定》�����,提出“建立能耗雙控向碳排放雙控全面轉型新機制����。構建碳排放統計核算體系�����、產(chǎn)品碳標識認證制度�、產(chǎn)品碳足跡管理體系�,健全碳市場(chǎng)交易制度�����、溫室氣體自愿減排交易制度�,積極穩妥推進(jìn)碳達峰碳中和”����,明確了構建健全的強制與自愿碳市場(chǎng)交易制度是推動(dòng)我國實(shí)現“雙碳”目標的重要環(huán)節����,在頂層制度設計層面為我國碳市場(chǎng)長(cháng)期穩定向好發(fā)展樹(shù)立了良好預期�����。同月�,國務(wù)院出臺《加快構建碳排放雙控制度體系工作方案》����,為我國碳排放雙控體系建設劃定了重點(diǎn)領(lǐng)域并制定了短�����、中�����、長(cháng)期三階段的重點(diǎn)任務(wù)����,也形成了碳市場(chǎng)未來(lái)制度體系建設的方向和指引��。同時(shí)�,《工作方案》對電力�、鋼鐵����、建材����、石化�����、化工等重點(diǎn)行業(yè)提出了更嚴格的碳排放雙控要求�����,有助于激勵相關(guān)領(lǐng)域企業(yè)更好進(jìn)行納入全國碳市場(chǎng)的準備工作��。

2.碳市場(chǎng)擴容工作取得矚目進(jìn)展

2024年全國碳市場(chǎng)擴容工作取得突破性進(jìn)展�����,生態(tài)環(huán)境部發(fā)布了針對水泥��、鋼鐵�����、電解鋁三大行業(yè)納入全國碳市場(chǎng)工作方案的征求意見(jiàn)稿��,市場(chǎng)首次擴容在即��,覆蓋溫室氣體排放量����、交易主體多元性等影響市場(chǎng)發(fā)展重要因素將顯著(zhù)提升����。

2024年9月���,生態(tài)環(huán)境部發(fā)布《全國碳排放權交易市場(chǎng)覆蓋水泥���、鋼鐵�、電解鋁行業(yè)工作方案(征求意見(jiàn)稿)》(簡(jiǎn)稱(chēng)《工作方案》)���,計劃分階段將水泥�����、鋼鐵���、電解鋁三個(gè)高排放行業(yè)納入全國碳市場(chǎng)�,覆蓋新增約1500家重點(diǎn)排放單位���,新增碳排放量約30億噸��,使市場(chǎng)總覆蓋量達到全國排放總量的60%����。根據《工作方案》��,三行業(yè)的配額分配將采用基準法與歷史排放法相結合的機制�����,初期以免費分配為主���,同時(shí)強化碳排放監測��、報告和核查(MRV)體系建設���,確保碳市場(chǎng)運行的科學(xué)性和規范性���?!豆ぷ鞣桨浮返陌l(fā)布標志著(zhù)全國碳市場(chǎng)正式進(jìn)入新一階段的建設�����,從電力行業(yè)向更多工業(yè)領(lǐng)域延伸��,有助于促進(jìn)提升高排放行業(yè)減排能力�����,擴大市場(chǎng)規模�、提高市場(chǎng)流動(dòng)性和運行效率��,推動(dòng)全國碳市場(chǎng)繼續向好發(fā)展�����。

2024年9月����,生態(tài)環(huán)境部發(fā)布了《企業(yè)溫室氣體排放核算與報告指南水泥行業(yè)》《企業(yè)溫室氣體排放核查技術(shù)指南水泥行業(yè)》和《企業(yè)溫室氣體排放核算與報告指南鋁冶煉行業(yè)》《企業(yè)溫室氣體排放核查技術(shù)指南鋁冶煉行業(yè)》4項全國碳排放權交易市場(chǎng)技術(shù)規范���。此批文件的發(fā)布對歷史印發(fā)的相關(guān)指南進(jìn)行了優(yōu)化完善����,對于統籌強化碳排放數據質(zhì)量管理��,助力新行業(yè)納入全國碳排放權交易市場(chǎng)形成了關(guān)鍵支撐����。

2024年12月����,生態(tài)環(huán)境部辦公廳進(jìn)一步發(fā)布關(guān)于公開(kāi)征求《企業(yè)溫室氣體排放核算與報告指南鋼鐵行業(yè)》《企業(yè)溫室氣體排放核查技術(shù)指南鋼鐵行業(yè)》意見(jiàn)的通知��,提出了鋼鐵行業(yè)碳排放核算���、報告以及核查的基本要求��,對于完善鋼鐵行業(yè)納入全國碳市場(chǎng)前的基本制度安排構建了基礎�����,目前仍有待正式稿的完善與發(fā)布����。

3. 配額分配機制進(jìn)一步優(yōu)化

2024年7月����,生態(tài)環(huán)境部發(fā)布關(guān)于公開(kāi)征求《2023�、2024年度全國碳排放權交易發(fā)電行業(yè)配額總量和分配方案(征求意見(jiàn)稿)》(簡(jiǎn)稱(chēng)《分配方案》)意見(jiàn)的通知�?!斗峙浞桨浮吩诒A舸饲?021�����、2022年方案中配額免費分配����、不對配額總量進(jìn)行約束��、采用基線(xiàn)法分配方式等主要框架的基礎上�����,對管控范圍���、履約年度����、配額核定�、修正系數�����、配額清繳和結轉規則等進(jìn)行了優(yōu)化調整��,最主要調整包括:配額履約由兩年度合并履約調整為分年度履約��,將配額最大可結轉量與企業(yè)凈賣(mài)出量掛鉤����,取消配額預支機制���。全國碳市場(chǎng)前兩個(gè)履約周期的交易存在明顯的“潮汐”現象�����,即履約截止期前后交易量陡增����,平日交易量不足�,疊加部分控排企業(yè)“惜售”�,導致市場(chǎng)活躍度低����。新發(fā)布的《分配方案》就相關(guān)問(wèn)題做出了針對性調整���,有助于在短中期內提升市場(chǎng)交易活躍度�����,促進(jìn)更有效和穩定的碳價(jià)格信號形成�����。

4. 碳市場(chǎng)數據基礎進(jìn)一步鞏固提升

在碳排放雙控制度體系的工作安排下��,我國持續強化碳排放統計核算工作的重要性��,鞏固優(yōu)化碳市場(chǎng)數據基礎���。2024年10月�����,由國家發(fā)改委等8部門(mén)聯(lián)合印發(fā)《完善碳排放統計核算體系工作方案》���,其中提出要完善重點(diǎn)行業(yè)領(lǐng)域碳排放核算機制���,依托包括全國碳排放權交易市場(chǎng)在內的市場(chǎng)數據�����,開(kāi)展重點(diǎn)行業(yè)領(lǐng)域碳排放核算�;同時(shí)針對全國碳市場(chǎng)納入行業(yè)的碳排放核算�����,要深化數據質(zhì)量管理���,建立數據共享和聯(lián)合監管機制�,加強對重點(diǎn)行業(yè)核算工作的基礎支撐���。除此之外��,2024年內���,各部門(mén)還強化了對于產(chǎn)品碳足跡核算的政策要求��、發(fā)布了2021以及2022年度電力二氧化碳排放因子等����。在系統化的碳排放統計核算工作的支持下��,碳排放相關(guān)數據的透明度和準確性有望進(jìn)一步提升�,為全國碳市場(chǎng)數據基礎建設提供保障���。

(二)量:履約政策仍是主要驅動(dòng)因素�����,其他因素支撐力量開(kāi)始顯現

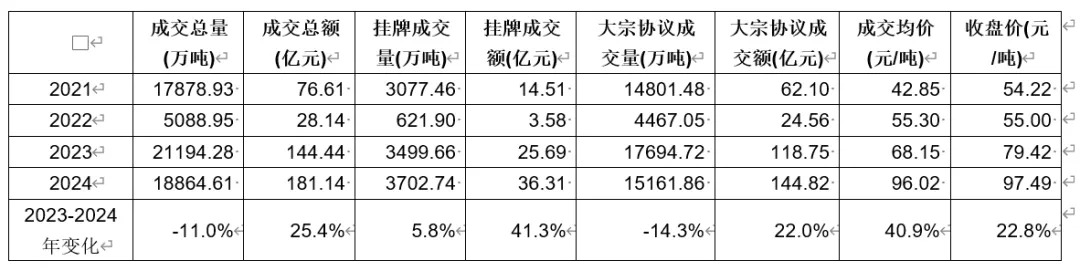

截至2024年底����,全國碳市場(chǎng)CEA累計成交量達6.30億噸�����,累計成交額達430.32億元����。市場(chǎng)運行整體平穩有序�����,交易持續活躍�,碳價(jià)不斷上升�,市場(chǎng)容量持續擴大����。經(jīng)過(guò)逾三年運行��,全國碳市場(chǎng)基本順利完成市場(chǎng)建設初期的探索階段���,市場(chǎng)制度�����、配額分配����、交易流程�����、執法檢查等關(guān)鍵環(huán)節法規不斷完善���,為市場(chǎng)進(jìn)一步向好發(fā)展打下了基礎�?�?嘏牌髽I(yè)碳排放數據質(zhì)量持續提升����,排放監測與核算的自動(dòng)化程度不斷上升�,碳排放報告的規范性�����、準確性�����、時(shí)效性也不斷增強����。市場(chǎng)主體參與交易的活躍度與成熟度持續提升�����,市場(chǎng)價(jià)格發(fā)現機制的功能不斷改善��,以碳排放權抵質(zhì)押融資為代表的碳金融產(chǎn)品開(kāi)始形成一定規模����,相關(guān)產(chǎn)品的規則也不斷改進(jìn)�����。市場(chǎng)對控排企業(yè)的減排促進(jìn)效果明顯�,根據生態(tài)環(huán)境部發(fā)布的《全國碳市場(chǎng)發(fā)展報告(2024)》����,2023年全國火電碳排放強度較2018年下降2.38%�����,電力碳排放強度下降8.78%��。

2024年�,CEA成交量和成交額分別為1.89億噸和181.14億元����,分別較2023年下跌約11%和上漲25.4%�����。CEA成交量同比下降主要受履約清繳制度變更因素影響���。2024年7月生態(tài)環(huán)境部印發(fā)《2023���、2024年度全國碳排放權交易發(fā)電行業(yè)配額總量和分配方案(征求意見(jiàn)稿)》��,將此前兩年一次履約周期優(yōu)化為一年一次履約周期�,并在2024年10月印發(fā)的《2023����、2024年度全國碳排放權交易發(fā)電行業(yè)配額總量和分配方案》確定了新履約周期規定�����,相關(guān)制度變更降低了控排企業(yè)2024年因履約義務(wù)產(chǎn)生的配額交易需求��。另一方面��,2024年全國碳市場(chǎng)利好政策密集出臺�,鋼鐵����、水泥�、電解鋁等行業(yè)2025年納入全國碳市場(chǎng)預期上升�����,預期2025年市場(chǎng)規模將大幅擴大����。在該預期指引下���,參與市場(chǎng)交易的控排企業(yè)交易需求上升�����,在部分對沖因履約制度改變導致的履約需求下降的同時(shí)����,帶動(dòng)市場(chǎng)換手率和碳價(jià)均較2023年有較大幅度上升���,推動(dòng)2024年市場(chǎng)成交額同比大漲25.4%�。

表1:2021–2023全國碳市場(chǎng)年度成交情況

數據來(lái)源:上海環(huán)境能源交易所

具體來(lái)看�,2024年全國碳排放權市場(chǎng)的交易中����,掛牌協(xié)議成交量為3702.7萬(wàn)噸�、成交額為36.31億元���,分別占CEA年成交總量與總額的19.6%和20%��,占比較2023年的16.5%與17.8%均有顯著(zhù)上升��。其中���,年內掛牌協(xié)議成交均價(jià)為98.06元/噸����,較2023年的73.42元/噸大幅上漲33.6%����;此類(lèi)型交易年終收盤(pán)價(jià)為97.49元/噸�����,較上年度最后一交易日收盤(pán)價(jià)上漲22.75%��。

2024年CEA大宗協(xié)議成交量為1.52億噸����、成交額為144.82億元�,分別占市場(chǎng)年成交總量與成交總額的80.4%和80%�,占比較2023年的83.5%和82.2%略有下降����。雖然2024年全國碳市場(chǎng)仍延續市場(chǎng)成立以來(lái)大宗協(xié)議交易為主�、掛牌協(xié)議交易為輔的市場(chǎng)結構��,但掛牌協(xié)議占比持續上升�����,顯示市場(chǎng)結構也在不斷優(yōu)化�����。

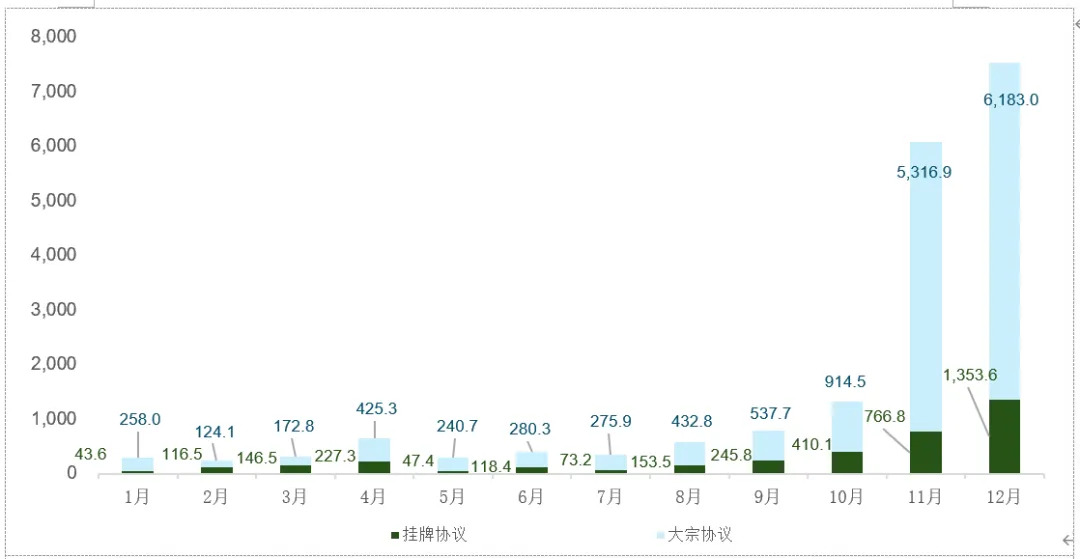

圖1:全國碳市場(chǎng)2024年月度交易量(單位:萬(wàn)噸)

數據來(lái)源:上海環(huán)境能源交易所

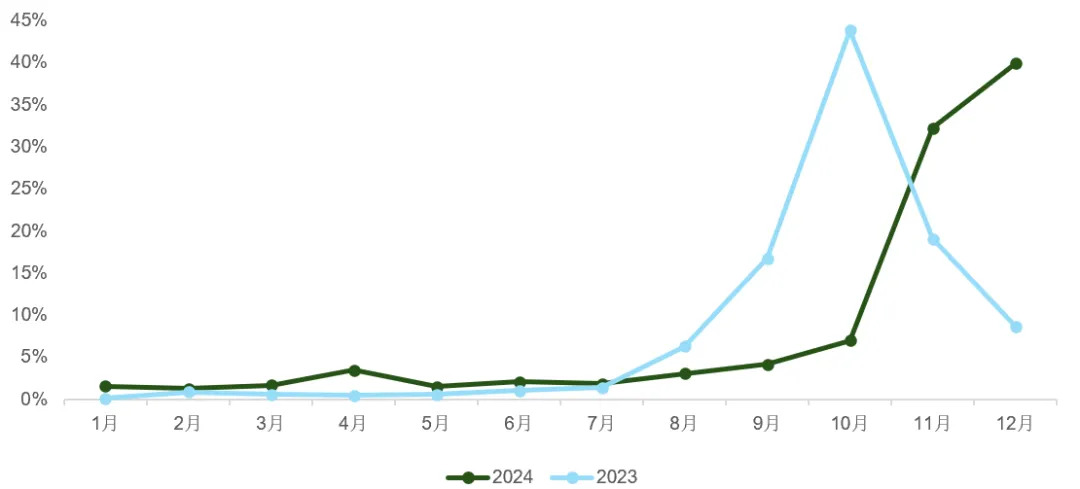

年內成交量方面����,2024年全國碳市場(chǎng)共運行242個(gè)交易日�����,日均成交量達77.95萬(wàn)噸�����,較2023年同比小幅下降約11%����。市場(chǎng)交易仍呈現出較顯著(zhù)的“潮汐”現象�,市場(chǎng)交易集中度仍偏高����,履約仍是驅動(dòng)市場(chǎng)交易的最主要因素����,大量交易仍集中在履約截止前三個(gè)月��,市場(chǎng)在2024年第四季度的成交量占全年成交總量比重高達79.2%����。盡管如此���,2024年全國碳市場(chǎng)的交易分布較2023年仍有較大改善����,上半年交易占全年成交量比重達11.7%��,較2023年同期的3.8%大幅上升近8%���。

圖2:2023 – 2024全國碳市場(chǎng)各月成交量占總成交量的比例

數據來(lái)源:上海環(huán)境能源交易所

(三)價(jià):碳排放權配額價(jià)格顯著(zhù)上漲�,高位震蕩

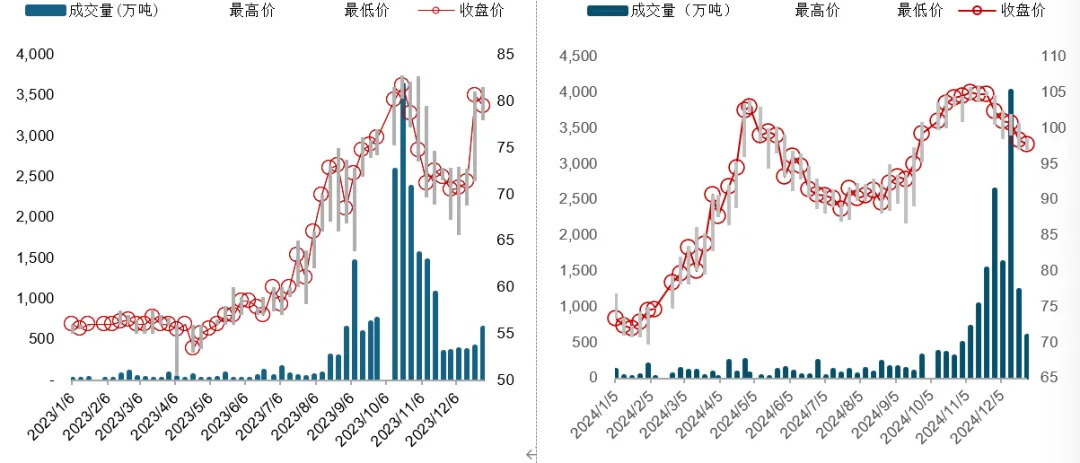

2024年CEA碳價(jià)走勢呈現明顯的上升趨勢�����,其中自年初到4月底價(jià)格持續上升�����,4月最后兩周均價(jià)一度突破了100元/噸大關(guān)���,之后在5 – 8月小幅回調�,并自9月再次進(jìn)入上漲趨勢���,年末收盤(pán)于97.49元/噸��,較2023年末79.42元/噸的收盤(pán)價(jià)大幅上漲22.75%�����。2024年全國碳市場(chǎng)價(jià)格走勢較2023年相對平穩��,在碳價(jià)第一波上漲結束后基本在90 – 100元/噸的相對窄價(jià)格區間內波動(dòng)���。值得注意的是����,區別于2023年市場(chǎng)價(jià)格與成交量變化相關(guān)性較高�,2024年全國碳市場(chǎng)碳價(jià)在成交量相對低的區間內仍保持上漲或在高位波動(dòng)����,彰顯除市場(chǎng)交易外其他支撐碳價(jià)上漲的力量也較為強勁�。

圖3:全國碳市場(chǎng)2023-2024年周度成交情況

數據來(lái)源:上海環(huán)境能源交易所

二���、中國核證自愿減排量市場(chǎng)2024年回顧

(一)政策:全國CCER交易市場(chǎng)正式啟動(dòng)����,市場(chǎng)機制逐步完善

2024年1月22日����,全國溫室氣體自愿減排交易市場(chǎng)在北京重啟�����,標志著(zhù)暫停七年的CCER備案正式重啟���,全國統一的CCER交易市場(chǎng)也在北京綠色交易所正式開(kāi)啟運行���。

在2023年10月起先后出臺和發(fā)布的包括《溫室氣體自愿減排交易管理辦法(試行)》���,首批四個(gè)方法學(xué)��,以及關(guān)于溫室氣體自愿減排的《項目設計與實(shí)施指南》《交易和結算規則》《注冊登記規則》�,以及《項目審定與減排量核查實(shí)施規則》等政策文件的基礎上��,2024年我國針對CCER交易市場(chǎng)的政策規則做出了進(jìn)一步細化���,出臺了更多方法學(xué)征求意見(jiàn)稿����,并注重探索建立CCER與國內��、國際碳市場(chǎng)及其他環(huán)境權益市場(chǎng)間的連通機制�,以促進(jìn)市場(chǎng)規模有序擴大�����、市場(chǎng)運行進(jìn)一步完善��。

市場(chǎng)交易規則方面�,2024年1月國家認監委發(fā)布《關(guān)于開(kāi)展第一批溫室氣體自愿減排項目審定與減排量核查機構資質(zhì)審批的公告》��,開(kāi)展第一批溫室氣體自愿減排項目審定與減排量核查機構的資質(zhì)審批工作�,并在2024年6月公布了第一批五家機構名單����。2024年12月����,北京綠交所發(fā)布《關(guān)于全國溫室氣體自愿減排交易市場(chǎng)交易主體���、交易方式有關(guān)事項的公告》��,明確了參與全國CCER交易市場(chǎng)的交易主體和方式��。2025年1月�,北京綠交所進(jìn)一步發(fā)布了《關(guān)于全國溫室氣體自愿減排交易收費項目和收費標準的公告》�,對全國CCER交易市場(chǎng)的收費項目和收費標準做出規定����。隨著(zhù)審定核查機構名單與市場(chǎng)交易細則的公布���,全國CCER交易市場(chǎng)順暢運行的要素與條件均已完備��。

方法學(xué)方面�,2024年7月底��,生態(tài)環(huán)境部發(fā)布了第二批CCER方法學(xué)征求意見(jiàn)稿��,覆蓋煤礦低濃度瓦斯回收利用與公路隧道照明節能兩大領(lǐng)域�����,并在2025年1月初與國家能源局��、國家礦山安監局��、交通運輸部等主管部門(mén)聯(lián)合發(fā)布《溫室氣體自愿減排項目方法學(xué)甲烷體積濃度低于8%的煤礦低濃度瓦斯和風(fēng)排瓦斯利用(CCER—10—001—V01)》和《溫室氣體自愿減排項目方法學(xué)公路隧道照明系統節能(CCER—07—001—V01)》兩大方法學(xué)�。新項目方法學(xué)的發(fā)布將進(jìn)一步擴大CCER市場(chǎng)范圍�,有助于提升CCER供給���,促進(jìn)全國“自愿+強制”碳市場(chǎng)體系的良性發(fā)展����。同時(shí)��,涉及煤礦瓦斯回收利用的新方法學(xué)屬于甲烷減排范疇��,可能激勵更多煤炭企業(yè)進(jìn)行相關(guān)設備投資�����,促進(jìn)甲烷治理和減排����,有助于推動(dòng)我國“雙碳”目標實(shí)現����。

市場(chǎng)連通機制方面�����,2024年1月國務(wù)院頒發(fā)的《碳排放權交易管理暫行條例》中明確規定重點(diǎn)排放單位可按有關(guān)規定購買(mǎi)“經(jīng)核證的溫室氣體減排量”用于配額清繳��,為我國碳排放權與CCER“雙輪驅動(dòng)”的碳交易體系建設提供了更高法律層級的制度保障�。2024年9月�,國家能源局和生態(tài)環(huán)境部發(fā)布《關(guān)于做好可再生能源綠色電力證書(shū)與自愿減排市場(chǎng)銜接工作的通知》�����,明確了綠證與CCER銜接的具體要求����,并設置兩年過(guò)渡期以對相關(guān)機制進(jìn)一步研究?jì)?yōu)化�。該《通知》的印發(fā)實(shí)施�����,將有助于加強綠證與CCER有效銜接和政策協(xié)同���,進(jìn)一步健全和優(yōu)化國內資源環(huán)境要素市場(chǎng)化配置體系��。此外�����,2024年8月�,生態(tài)環(huán)境部發(fā)布了與歐盟委員會(huì )達成的《關(guān)于加強碳排放權交易合作的諒解備忘錄》��,其中增加了在CCER作用上加強對話(huà)的相關(guān)內容�,為探索CCER與國際碳排放權交易體系間建立連通機制進(jìn)行鋪墊����。

(二)量:新舊機制更替下交易量仍保持上漲

2024年是CCER全國統一交易市場(chǎng)啟動(dòng)的第一年���,也是CCER交易從各地方交易機構向全國統一交易機構過(guò)渡的一年����。全國統一交易市場(chǎng)啟動(dòng)后��,由于同時(shí)存在“舊”的存量CCER以及將簽發(fā)的“新”CCER����,兩類(lèi)CCER交易也將采用區別化的方式����。根據北京綠交所2023年8月發(fā)布的《關(guān)于全國溫室氣體自愿減排交易系統交易相關(guān)服務(wù)安排的公告》��,2017年3月14日前已經(jīng)獲得備案的“舊”CCER仍可在北京綠交所等九個(gè)交易機構繼續交易�����,而市場(chǎng)重啟后新簽發(fā)的CCER則需在全國統一交易系統中交易����。

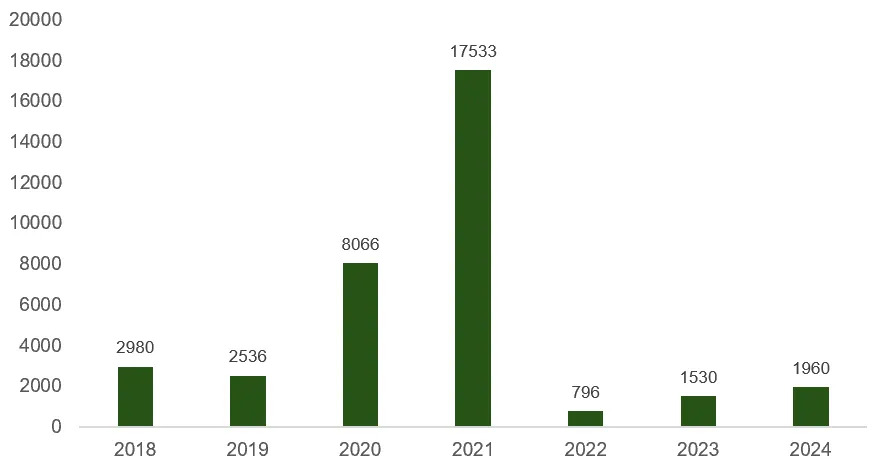

2024年尚無(wú)新簽發(fā)的CCER交易����,年內交易仍集中于存量CCER���。根據對各交易機構官網(wǎng)及微信公眾號披露的數據整理顯示���,2024年全國CCER交易量達1959.87萬(wàn)噸�,較2023年同比上漲29%���。值得注意的是�����,因湖北�、重慶�����、福建等地未公開(kāi)披露2024年CCER交易數據���,且北京披露數據主要覆蓋線(xiàn)上交易���,此成交量數據可能存在低估��。同時(shí)����,經(jīng)過(guò)全國碳市場(chǎng)逾三年的運行與履約清繳�,大量存量CCER也被用于清繳抵消�����,對舊CCER有較大消耗����。

圖4:CCER總成交量的年度變化(單位:萬(wàn)噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)及微信公眾號

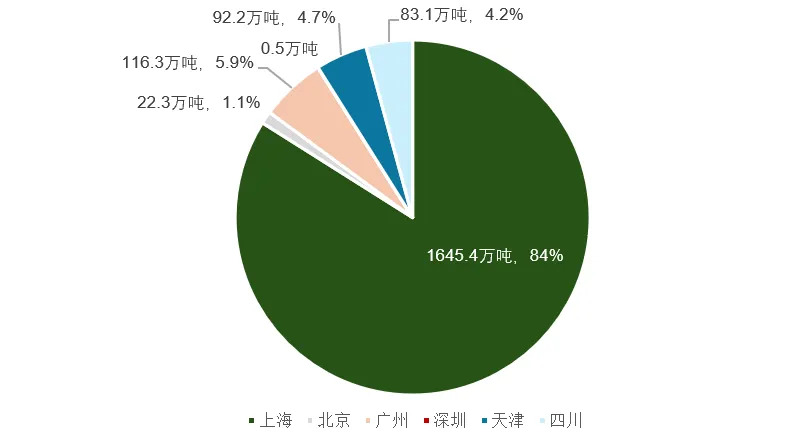

從CCER成交的地域分布上看���,2024年市場(chǎng)成交量主要集中于上海環(huán)境能源交易所���,達1645.38萬(wàn)噸�����,占全國比重高達84%����。廣州碳排放權交易中心���、天津排放權交易所���、四川聯(lián)合環(huán)境交易所和北京綠交所年內CCER成交量分別為116.3��、92.2�����、83.1和22.3萬(wàn)噸����,占全國比重5.9%����、4.7%����、4.2%和1.1%����。深圳排放權交易所的成交量則僅為0.5萬(wàn)噸�。

圖5:各地方市場(chǎng)的2024年CCER成交量及占比

數據來(lái)源:各地方試點(diǎn)碳交易所官網(wǎng)及微信公眾號

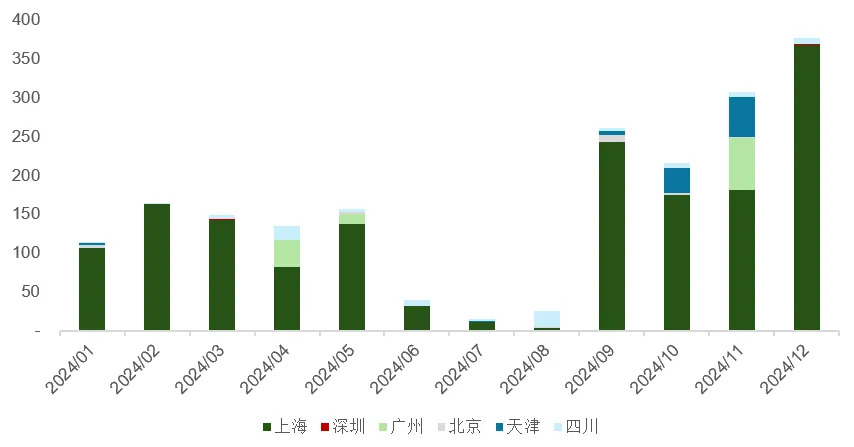

從2024年內各月成交情況上看�����,CCER成交主要集中于年末四個(gè)月���,合計成交量達1162.9萬(wàn)噸�,占全年總成交量近60%����。另一方面�����,2024年CCER成交量分布較2023年相對更加平衡���,尤其是隨著(zhù)2024年1 – 5月全國碳市場(chǎng)碳價(jià)持續上升�,CCER成交也保持較好態(tài)勢���,顯示全國碳市場(chǎng)清繳抵消需求仍是驅動(dòng)CCER交易的主要因素之一����。

圖6:2022年CCER成交量的月度分布(單位:萬(wàn)噸)

數據來(lái)源:各地方試點(diǎn)碳交易所官網(wǎng)及微信公眾號

此外�����,隨著(zhù)2023年10月《溫室氣體自愿減排交易管理辦法(試行)》發(fā)布后CCER項目審核重啟并發(fā)布首批方法學(xué)���,以及全國統一CCER交易市場(chǎng)啟動(dòng)����,根據公開(kāi)渠道信息梳理���,2024年在并網(wǎng)光熱發(fā)電���、并網(wǎng)海上風(fēng)電�、紅樹(shù)林營(yíng)造�����、造林碳匯等四個(gè)方法學(xué)下已有44個(gè)CCER項目掛網(wǎng)公示�����,項目預計年均減排量約1200萬(wàn)噸(表2)�,若這些項目順利完成公示并進(jìn)入全國統一市場(chǎng)交易���,將能夠有效緩解目前存量CCER被大量消耗��,CCER面臨的潛在“供不應求”問(wèn)題�。

表2:掛網(wǎng)公示CCER新項目

來(lái)源:IIGF收集整理

(三)價(jià):2024年價(jià)格持續上升����,跨市場(chǎng)間價(jià)格進(jìn)一步趨同

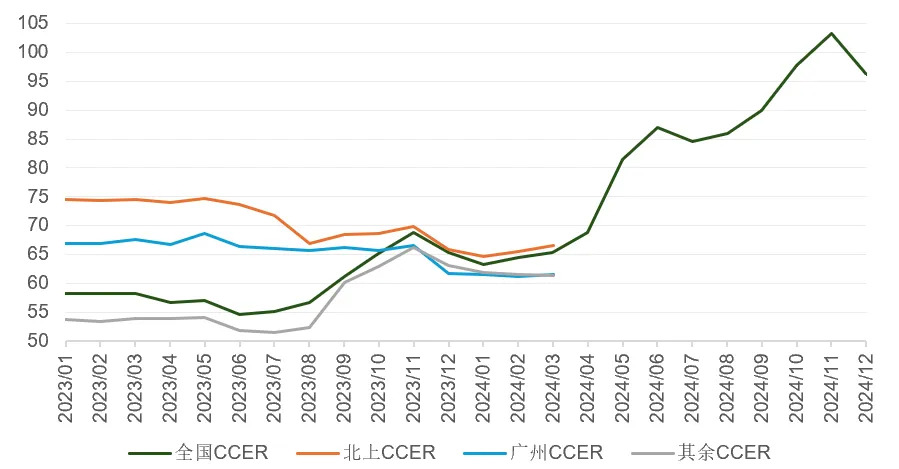

CCER交易普遍采用線(xiàn)下協(xié)商的交易方式�����,因此市場(chǎng)價(jià)格透明度較低�,交易發(fā)生的區域和時(shí)間等要素均會(huì )對CCER的成交價(jià)格造成顯著(zhù)影響����,導致CCER在一年內的價(jià)格波動(dòng)幅度很大���。復旦大學(xué)可持續發(fā)展研究中心結合碳價(jià)格形成理論和對市場(chǎng)主體的實(shí)地調查�����,在每個(gè)月發(fā)布的復旦碳價(jià)指數中會(huì )對CCER的價(jià)格走勢進(jìn)行提前一個(gè)月的預判�����,所預測價(jià)格的標的為在全國或區域碳配額市場(chǎng)中用于履約使用的CCER�,覆蓋的市場(chǎng)包括:全國碳市場(chǎng)�、北京和上海試點(diǎn)碳市場(chǎng)�����、廣州試點(diǎn)碳市場(chǎng)���,以及其余試點(diǎn)碳市場(chǎng)�。2024年�����,隨著(zhù)CCER交易制度的變化對不同試點(diǎn)碳市場(chǎng)中存量CCER交易流動(dòng)性的影響����,復旦碳價(jià)指數中發(fā)布的CCER預期價(jià)格也進(jìn)行了相應調整��,自2024年4月起��,該指數僅發(fā)布用于全國碳市場(chǎng)履約使用CCER的價(jià)格預期�。

如下圖所示���,2024年的預期CCER價(jià)格呈現兩個(gè)主要趨勢:一是用于全國碳市場(chǎng)履約的CCER價(jià)格預期在2024年呈現出持續的大幅上升趨勢�����,除價(jià)格走勢的整體形態(tài)與全國碳市場(chǎng)碳價(jià)趨于一致外�,進(jìn)入四季度后其價(jià)格預期基本與全國碳市場(chǎng)碳價(jià)持平��,顯示出履約清繳抵消需求與存量CCER供應持續縮減對CCER價(jià)格的顯著(zhù)支撐作用����。二是進(jìn)入2024年后用于全國和不同地方碳市場(chǎng)履約使用的CCER價(jià)格預期差較2023年大幅縮小���,維持在5元/噸以?xún)?����,這再次顯示出隨著(zhù)存量CCER供應逐漸縮小�����,不同類(lèi)型市場(chǎng)參與主體履約清繳抵消所需的CCER額度也越來(lái)越緊張�,推動(dòng)跨市場(chǎng)間CCER價(jià)格趨于一致�。

圖7:復旦CCER碳價(jià)指數(單位:元/噸)

數據來(lái)源:復旦大學(xué)可持續發(fā)展研究中心

三���、地方試點(diǎn)碳市場(chǎng)2024年回顧

(一)政策:市場(chǎng)管理辦法持續完善���,積極探索制度創(chuàng )新

1.試點(diǎn)碳市場(chǎng)綜合管理辦法持續完善

湖北����、北京等試點(diǎn)碳市場(chǎng)在2024年陸續發(fā)布了更新版本的碳市場(chǎng)交易管理辦法�����,對市場(chǎng)覆蓋范圍���、交易機制���、配額分配管理等多方面內容進(jìn)行了完善��,以保障相關(guān)試點(diǎn)碳市場(chǎng)的長(cháng)期穩健運行��。

湖北省政府在2024年1月印發(fā)《湖北省碳排放權管理和交易暫行辦法》��,對其2014年制定的辦法進(jìn)行了全面修訂����,成為支持湖北碳市場(chǎng)運行的核心制度政策文件��,并建立了以該《暫行辦法》為核心的湖北碳市場(chǎng)政策體系�?!稌盒修k法》對湖北碳市場(chǎng)的碳排放權交易管理體制�、配額分配管理�����、市場(chǎng)交易�、MRV機制��、市場(chǎng)激勵約束機制等多方面的關(guān)鍵內容進(jìn)行了規定����,主要聚焦于三方面:一是顯著(zhù)降低了湖北碳市場(chǎng)控排企業(yè)的納入門(mén)檻����,并為市場(chǎng)覆蓋行業(yè)進(jìn)一步擴容留出余地��;二是細化了碳排放配額分配制度���,并為配額有償分配的引入打下基礎���;三是明確了市場(chǎng)約束激勵機制�����,對各市場(chǎng)主體責任進(jìn)行了壓實(shí)��。

北京市政府也在2024年3月印發(fā)了《北京市碳排放權交易管理辦法》�����,對其十年前制定的辦法進(jìn)行了全面修訂���,并針對名單管理�����、配額管理�����、碳排放權交易���、報告與核查���、配額清繳��、監督管理等方面進(jìn)行了明確規定����,主要包括對碳排放單位進(jìn)行名單管理�,并采用重點(diǎn)單位與一般報告單位分級管理的模式�����;明確根據碳排放總量與強度雙控目標進(jìn)行配額總量設定�,采用免費與有償拍賣(mài)相結合的方式進(jìn)行配額分配�;將碳排放第三方核查機構的管理模式由此前“備案+目錄庫”的模式調整為“設定門(mén)檻條件+事后監督”的模式等����。

2.積極推進(jìn)市場(chǎng)擴容

2024年�����,中國各試點(diǎn)碳市場(chǎng)在市場(chǎng)擴容方面出臺了多項政策����,旨在擴大市場(chǎng)覆蓋范圍和提升市場(chǎng)活躍度�。相關(guān)市場(chǎng)擴容政策主要從兩方面推進(jìn):一是降低已覆蓋行業(yè)企業(yè)納入市場(chǎng)門(mén)檻��,二是將新行業(yè)納入市場(chǎng)�。例如��,湖北省將市場(chǎng)納入標準由年排放量2.6萬(wàn)噸二氧化碳當量降至1.3萬(wàn)噸����,顯著(zhù)降低了湖北碳市場(chǎng)控排企業(yè)納入門(mén)檻���;天津生態(tài)環(huán)境局2024年9月印發(fā)《天津市擴大地方碳排放權交易市場(chǎng)覆蓋范圍工作方案(征求意見(jiàn)稿)》�,擬將工業(yè)和航空�����、貨運港口���、水上及航空運輸��、數據中心等行業(yè)重點(diǎn)排放企業(yè)納入天津碳市場(chǎng)��。

3.探索建立并優(yōu)化配額有償分配與市場(chǎng)穩定制度

地方試點(diǎn)碳市場(chǎng)在2024年繼續對有償分配制度的建立和優(yōu)化進(jìn)行了探索����,已有7個(gè)地方碳市場(chǎng)進(jìn)行了配額有償拍賣(mài)的實(shí)踐���。同時(shí)�����,部分試點(diǎn)碳市場(chǎng)也通過(guò)引入回購等措施�,探索建立市場(chǎng)穩定機制��。例如�,北京市生態(tài)環(huán)境局在2024年10月發(fā)布了《北京市碳排放權交易市場(chǎng)碳排放配額有償競價(jià)發(fā)放與回購管理辦法》�,明確了配額有償發(fā)放與回購的實(shí)施流程�����、觸發(fā)條件和競拍上限等規定�����,規定當市場(chǎng)出現價(jià)格異常波動(dòng)或活躍度過(guò)低等情況時(shí)��,市生態(tài)環(huán)境部門(mén)可開(kāi)展配額有償競價(jià)發(fā)放或回購��,以維護市場(chǎng)穩定�。

總體來(lái)看����,地方試點(diǎn)碳市場(chǎng)在配額有償分配的探索中呈現出積極嘗試與穩步推進(jìn)并存的態(tài)勢�����,一方面將一定比例配額用于有償競價(jià)促進(jìn)市場(chǎng)活躍度并穩定碳價(jià)���,另一方面普遍將有償分配比例設定在5%[1]����,保障市場(chǎng)穩定運行�,并避免高碳價(jià)對控排企業(yè)運營(yíng)造成明顯負面沖擊��。

4.積極探索建立“電碳協(xié)同”機制

2024年天津�、北京���、上海�����、重慶等多個(gè)試點(diǎn)碳市場(chǎng)積極探索建立碳市場(chǎng)與綠電市場(chǎng)的銜接機制����,以加強電碳市場(chǎng)間的有效聯(lián)動(dòng)���。其中��,天津在《2024年度碳排放配額分配方案》中規定通過(guò)合同能源管理形式購入且自用的非化石能源電力����,履約年和基準年均不計入外購電力電量�;北京在《北京市生態(tài)環(huán)境局關(guān)于做好2024年本市碳排放單位管理和碳排放權交易工作的通知》中鼓勵重點(diǎn)碳排放單位使用綠電��,重點(diǎn)碳排放單位2023年度通過(guò)市場(chǎng)化手段購買(mǎi)使用的綠電碳排放量核算為零�,并將在后續進(jìn)一步完善碳排放核算與綠電消納機制聯(lián)動(dòng)���;上海在《上海市促進(jìn)綠色電力消費加快能源低碳轉型實(shí)施意見(jiàn)》中提出要充分發(fā)揮上海在碳市場(chǎng)���、碳金融方面的領(lǐng)先優(yōu)勢�,率先探索“電-碳”市場(chǎng)協(xié)同路徑�����,不斷完善綠電消費與本市碳交易連接機制���;重慶則在《重慶市2023年度碳排放配額分配實(shí)施方案》中對2023年度存在配額缺口的重點(diǎn)排放單位通過(guò)使用綠電進(jìn)行抵消的方式和額度進(jìn)行了明確規定�����。

(二)量:整體有所下跌����,保持分化走勢

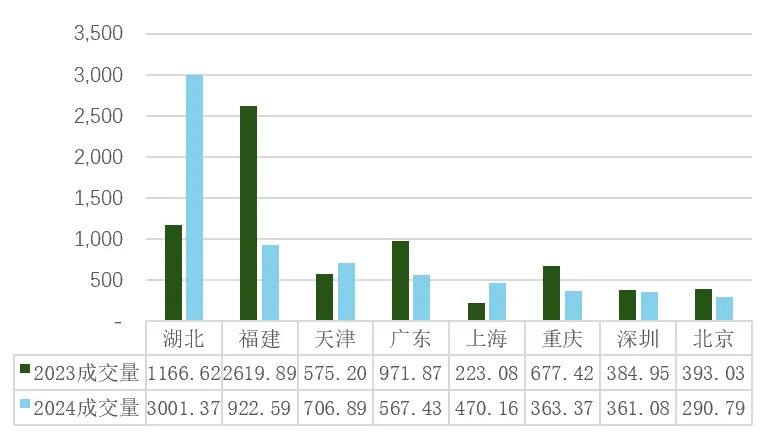

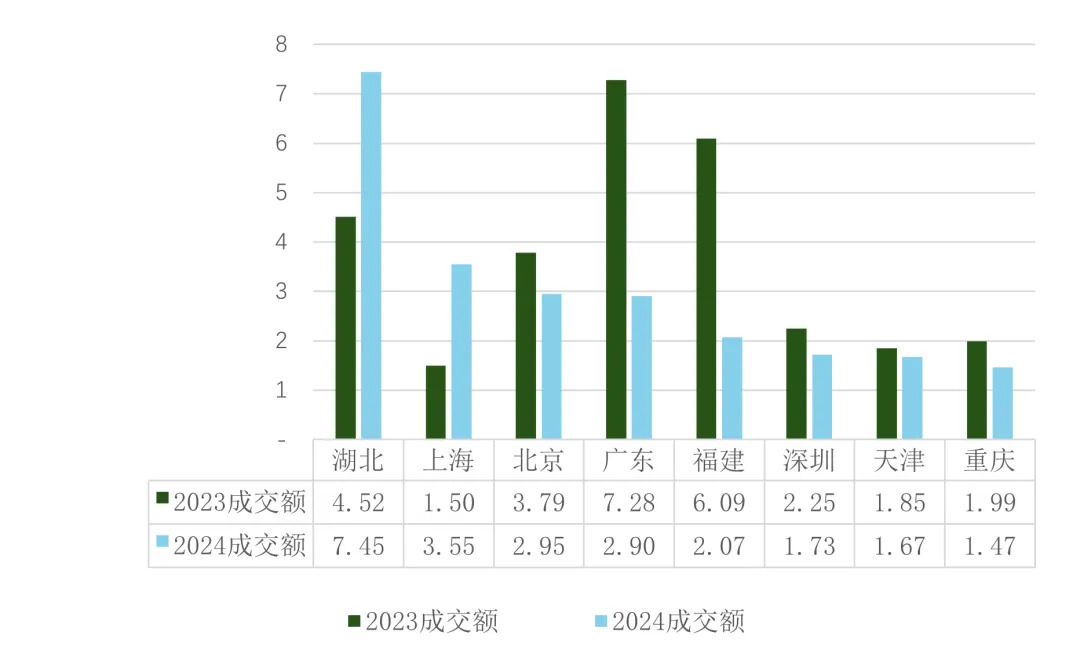

從各試點(diǎn)碳市場(chǎng)2024年成交量和成交額的橫向對比上看�����,湖北�、福建�、天津碳市場(chǎng)的成交量��,以及湖北��、上海��、北京碳市場(chǎng)的成交額分別居于各試點(diǎn)碳市場(chǎng)的前三名�����。其中�����,湖北碳市場(chǎng)成交量與成交額漲幅最大�;北京碳市場(chǎng)雖然在成交量上不具備優(yōu)勢���,但得益于其較高的配額單價(jià)��,使其成交額位居第三����,僅次于湖北與上海碳市場(chǎng)�����。

圖8:2023 – 2024各試點(diǎn)碳市場(chǎng)成交量(萬(wàn)噸)

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

圖9:2023 – 2024各試點(diǎn)碳市場(chǎng)成交額(億元)

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

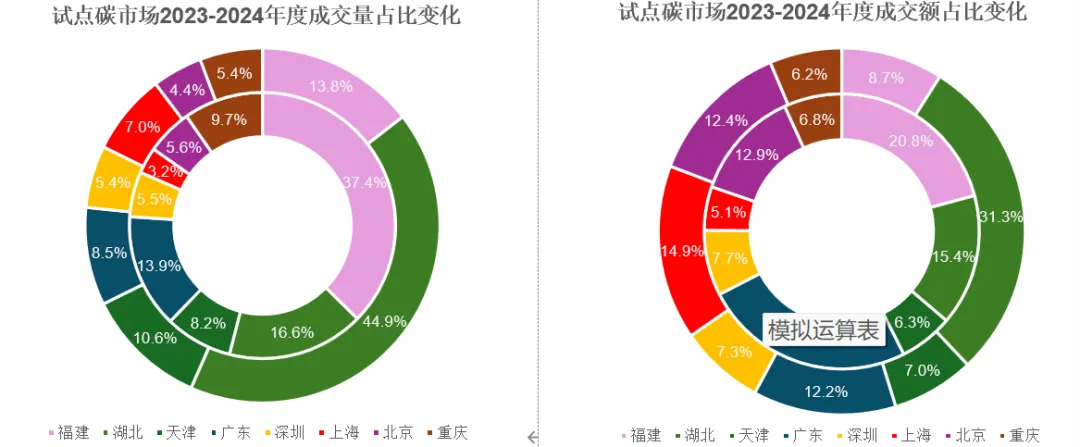

從各試點(diǎn)碳市場(chǎng)交易規模占比上看����,湖北碳市場(chǎng)因2024年成交量大漲��,其交易量占試點(diǎn)碳市場(chǎng)總量比重由16.6%大幅升至44.9%�����,其成交額占總體比重也從15.4%升至31.3%�,成為規模最大的地方碳市場(chǎng)�����。福建�����、天津碳市場(chǎng)的成交量占總體比重分別達13.8%和10.6%��;上海��、北京碳市場(chǎng)的成交額占總體比重則分別達14.9%和12.4%��,僅次于湖北�。廣東碳市場(chǎng)2024年成交量占比雖較2023年有一定程度的下降�,為8.5%���,但因市場(chǎng)單價(jià)較高����,其2024年成交額占比仍達12.2%��,位列試點(diǎn)碳市場(chǎng)第四位���。

圖10:2023 – 2024各試點(diǎn)碳市場(chǎng)成交量及成交額占比變化(內圈為2023年數據�����,外圈為2024年數據)

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

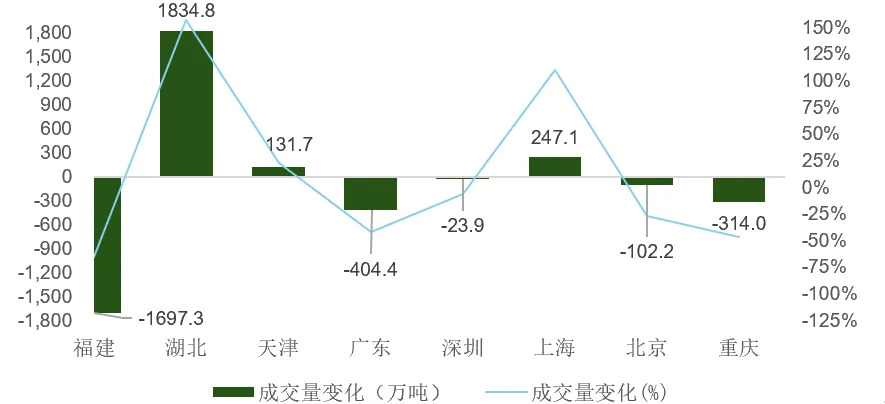

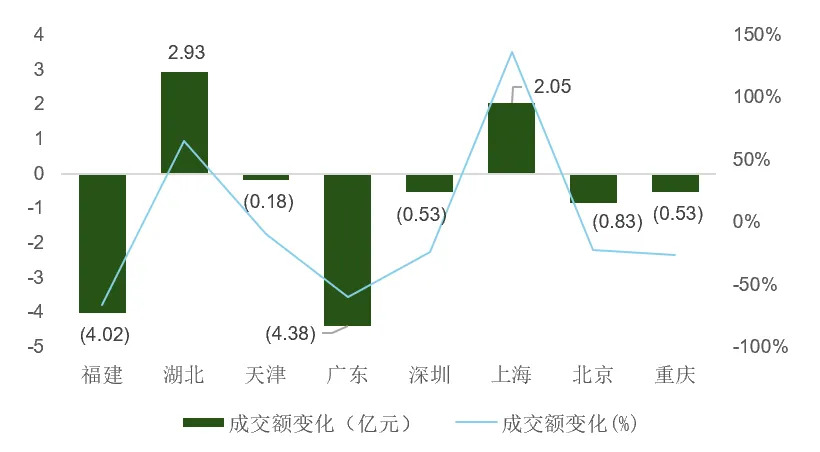

從成交量的年度對比來(lái)看�,2024年地方試點(diǎn)碳市場(chǎng)總成交量有所下跌�,由2023年的7012萬(wàn)噸跌至6684萬(wàn)噸��,跌幅約4.7%����。但各試點(diǎn)碳市場(chǎng)的成交情況呈現較明顯分化態(tài)勢:湖北�����、上海���、天津碳市場(chǎng)的成交量大幅提升�,較2023年分別增長(cháng)1835萬(wàn)噸�����、247萬(wàn)噸和132萬(wàn)噸�����,同比漲幅分別為157.3%�、110.8%和22.9%�;福建�����、廣東�����、重慶�����、北京�、深圳碳市場(chǎng)的成交情況則有不同程度的降低����,成交量較2023年分別下降1697萬(wàn)噸��、404萬(wàn)噸��、314萬(wàn)噸�、102萬(wàn)噸和23.9萬(wàn)噸��,同比降幅分別為64.8%����、41.6%����、46.4%����、26%和6.2%�。

從成交額的年度對比來(lái)看�����,地方試點(diǎn)碳市場(chǎng)2024年的總成交額達23.79億元��,較2023年同比下跌約18.7%�����,下跌幅度大于總成交量跌幅��。與成交量類(lèi)似����,各試點(diǎn)碳市場(chǎng)的成交額也呈現明顯分化走勢:湖北與上海碳市場(chǎng)的成交額同比分別上漲2.93億元和2.05億元�,漲幅達64.9%和136.4%�����,其他試點(diǎn)碳市場(chǎng)的成交額則出現不同程度下跌�。

圖11:地方試點(diǎn)碳市場(chǎng)2023 – 2024年成交量變動(dòng)情況

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

圖12:地方試點(diǎn)碳市場(chǎng)2023 – 2024年成交額變動(dòng)情況

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

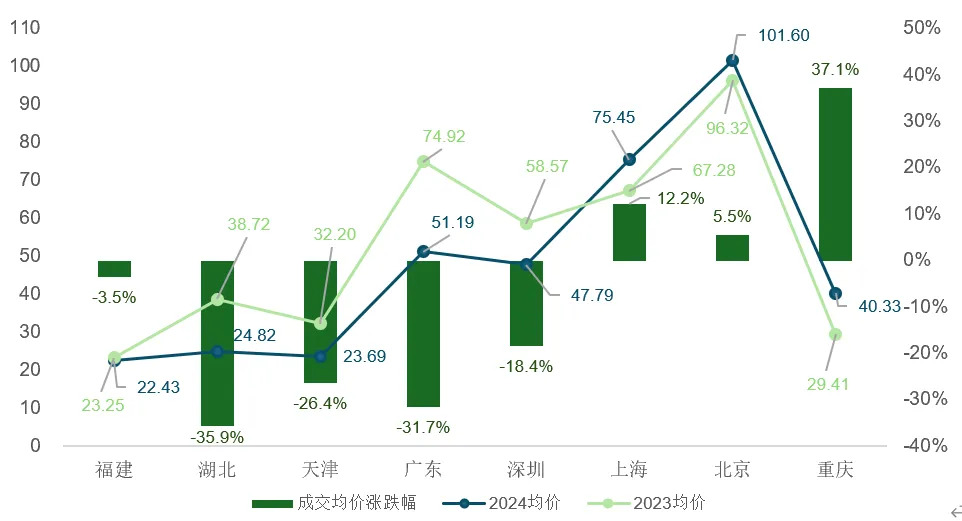

(三)價(jià):多個(gè)市場(chǎng)同比下跌

2024年除上海���、北京�、重慶三試點(diǎn)碳市場(chǎng)外�,其余五個(gè)地方試點(diǎn)碳市場(chǎng)的成交均價(jià)都較2023年出現了不同程度的下跌����。其中����,重慶碳市場(chǎng)碳價(jià)取得了37.1%的漲幅�����,上海�����、北京碳市場(chǎng)均價(jià)則分別同比上漲12.2%和5.5%���;其余五個(gè)試點(diǎn)碳市場(chǎng)成交均價(jià)出現3.5%-35.9%不等的同比下跌�����?��?傮w來(lái)看�����,除北京碳市場(chǎng)外����,2024年其他試點(diǎn)碳市場(chǎng)的碳價(jià)均顯著(zhù)低于全國碳市場(chǎng)碳價(jià)��。

圖13:地方試點(diǎn)碳市場(chǎng)2022-2023年度碳配額成交均價(jià)對比(單位:元/噸)

數據來(lái)源:根據各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)或微信公眾號披露數據計算

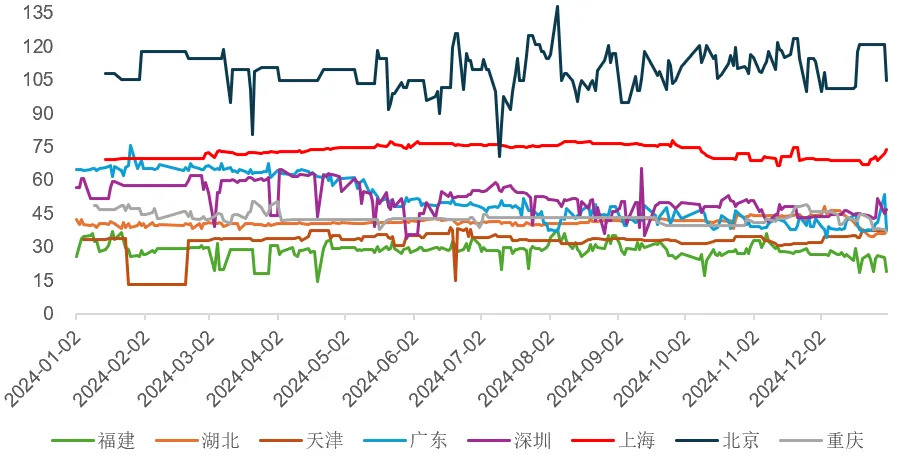

從交易的波動(dòng)性上看�,北京碳市場(chǎng)日成交均價(jià)的波動(dòng)幅度最大�,其2024年內的碳價(jià)持續高于其他試點(diǎn)碳市場(chǎng)����。上海和重慶碳市場(chǎng)碳價(jià)則相對穩定���,其中上海碳市場(chǎng)均價(jià)基本在70 – 80元/噸波動(dòng)���,重慶碳市場(chǎng)均價(jià)則在40元/噸左右波動(dòng)�����。從交易的活躍度上看�,廣東���、湖北��、福建碳市場(chǎng)的交易較其他試點(diǎn)碳市場(chǎng)更為活躍��,廣東碳市場(chǎng)除兩個(gè)交易日外�����,其余所有交易日均有成交����。

圖14:地方試點(diǎn)碳市場(chǎng)2024年日均配額價(jià)格(單位:元/噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所官網(wǎng)及公眾號

四�����、中國碳市場(chǎng)展望與建議

(一)中國碳市場(chǎng)發(fā)展展望

隨著(zhù)全國碳市場(chǎng)正式開(kāi)啟擴容進(jìn)程��,其溫室氣體排放覆蓋規模與參與主體多元化程度將大幅上升�,市場(chǎng)活力有望增加�����。配額分配制度不斷優(yōu)化與市場(chǎng)數據基礎不斷扎實(shí)也有助于促進(jìn)碳價(jià)穩定��。同時(shí)���,碳市場(chǎng)政策法規不斷完善����,也將成為支撐中國多層級碳市場(chǎng)體系發(fā)展的重要基礎����。

首先���,擴容有望大幅提升全國碳市場(chǎng)活力��。我國已建成全球覆蓋溫室氣體排放量最大的碳市場(chǎng)�����,隨著(zhù)生態(tài)環(huán)境部在2024年9月發(fā)布關(guān)于鋼鐵�����、水泥����、電解鋁三大行業(yè)納入全國碳市場(chǎng)工作方案的征求意見(jiàn)稿��,全國碳市場(chǎng)擴容進(jìn)程正式開(kāi)啟�����。若上述三行業(yè)如預期在2025年順利納入��,全國碳市場(chǎng)覆蓋溫室氣體排放量將超80億噸�����,新增重點(diǎn)排放單位約1500家[2]�����,無(wú)論在市場(chǎng)規模還是參與主體多元化程度上均將大幅提升���。不同行業(yè)控排企業(yè)間的差異化交易需求�,也有助于提高市場(chǎng)的流動(dòng)性與活躍度��,能夠緩解過(guò)去三年全國碳市場(chǎng)交易存在的“潮汐”現象及其帶來(lái)的碳價(jià)大幅波動(dòng)問(wèn)題���。

第二��,更健全的配額分配制度與更扎實(shí)的市場(chǎng)數據基礎能夠促進(jìn)碳價(jià)穩定��。《碳排放權交易管理暫行條例》中提出將逐步推行全國碳市場(chǎng)配額有償分配���,國務(wù)院2024年8月印發(fā)的《加快構建碳排放雙控制度體系工作方案》也明確將在2030年碳達峰后建立以碳排放總量控制為主�����、強度控制為輔的碳排放雙控體系��。因此����,預期未來(lái)全國碳市場(chǎng)可能逐步引入總量控制與有償配額相結合的配額分配制度�����。國際主要碳市場(chǎng)發(fā)展經(jīng)驗顯示���,有償配額分配制度能通過(guò)市場(chǎng)化手段優(yōu)化碳市場(chǎng)價(jià)格發(fā)現機制����,增強市場(chǎng)流動(dòng)性和透明度���,避免因免費分配導致的價(jià)格扭曲���。另一方面��,隨著(zhù)國家發(fā)改委等8部門(mén)《完善碳排放統計核算體系工作方案》的印發(fā)�,全國溫室氣體排放統計核算工作預計將持續深化����,對全國碳市場(chǎng)數據質(zhì)量提供重要保障�。這些因素均能夠促進(jìn)碳價(jià)穩定并增強碳市場(chǎng)價(jià)格發(fā)現功能�。

第三�,更完善的政策法規體系支持我國多層級碳市場(chǎng)體系協(xié)同發(fā)展�。一方面�,《碳排放權交易管理暫行條例》與《加快構建碳排放雙控制度體系工作方案》等法規與政策文件的出臺�����,在宏觀(guān)與頂層設計層面進(jìn)一步完善了碳市場(chǎng)制度體系��,有助于為已經(jīng)或潛在參與市場(chǎng)交易的主體建立碳市場(chǎng)長(cháng)期發(fā)展的預期�����。另一方面�,2024年全國碳市場(chǎng)�、CCER市場(chǎng)����、地方試點(diǎn)碳市場(chǎng)出臺了多項關(guān)于履約��、配額分配�����、市場(chǎng)交易�����、市場(chǎng)穩定����、跨市場(chǎng)銜接等多方面的政策�,各層級市場(chǎng)的規則體系進(jìn)一步完善���,定位也更加清晰����,有助于促進(jìn)我國多層級�、互補性碳市場(chǎng)體系的建設與協(xié)同發(fā)展����。

第四����,CCER市場(chǎng)可能成為我國探索與國際主要碳市場(chǎng)建立互聯(lián)互通機制的主要“窗口”��。2024年8月出臺的中歐《關(guān)于加強碳排放權交易合作的諒解備忘錄》中強調要加強發(fā)揮CCER作用的相關(guān)對話(huà)���。鑒于CCER已建立了與國際航空碳抵消與減排計劃(CORSIA)的連接機制�,隨著(zhù)中歐針對CCER作用相關(guān)對話(huà)探討的深入�����,可能推動(dòng)CCER與國際碳市場(chǎng)的進(jìn)一步互聯(lián)互通���。

(二)完善碳市場(chǎng)

2024年中國碳市場(chǎng)建設與發(fā)展取得了顯著(zhù)進(jìn)展���,并擁有良好的發(fā)展預期和機遇��。接下來(lái)�,建議我國進(jìn)一步統一碳排放核算標準并提高數據質(zhì)量�,完善市場(chǎng)功能�、促進(jìn)碳價(jià)發(fā)現機制��,加強跨市場(chǎng)間銜接融合��,進(jìn)一步提升市場(chǎng)活力��。

1.統一碳排放核算標準并提高數據質(zhì)量

全國碳市場(chǎng)�、地方試點(diǎn)碳市場(chǎng)在碳排放核算標準與數據質(zhì)量管理方面仍面臨諸如核算方法多樣且兼容性較低����、監測與數據采集技術(shù)待提升��、核查與監管機制待完善等問(wèn)題�����。隨著(zhù)更多行業(yè)納入全國碳市場(chǎng)����,各行業(yè)間碳排放核算�����、報告��、核查等相關(guān)技術(shù)標準未完全統一�,導致新增行業(yè)的數據整合難度較高���。而地方試點(diǎn)市場(chǎng)規則與全國碳市場(chǎng)不統一���,導致跨市場(chǎng)間也存在數據銜接的壁壘����。此外��,還存在企業(yè)監測技術(shù)參差不齊�、部分核查機構能力不足等問(wèn)題��。

面對上述挑戰����,建議我國加快完善行業(yè)核算方法學(xué)并推動(dòng)地方與全國市場(chǎng)規則統一化����,同時(shí)推廣自動(dòng)化監測設備���,建設全國碳排放數據平臺以提高數據的準確性和透明度���。進(jìn)一步加強核查機構能力建設���,引入第三方監督機制�,確保數據的公正性和可靠性���。此外�����,通過(guò)制定技術(shù)手冊����、開(kāi)展培訓強化技術(shù)支持�����,并與國際核算標準對接及技術(shù)合作��,提升我國核算方法的科學(xué)性與國際認可度�����。通過(guò)夯實(shí)數據基礎����,增強市場(chǎng)透明度���,為中國碳市場(chǎng)的健康發(fā)展和實(shí)現碳中和目標提供有力支撐�。

2.進(jìn)一步完善市場(chǎng)功能��,促進(jìn)碳價(jià)發(fā)現

盡管有所改善����,但全國碳市場(chǎng)仍面臨碳價(jià)波動(dòng)大��,交易“潮汐”現象顯著(zhù)等問(wèn)題����,市場(chǎng)功能和碳價(jià)發(fā)現機制仍有進(jìn)一步改善空間���。國際碳市場(chǎng)發(fā)展經(jīng)驗顯示�����,市場(chǎng)交易主體與交易品種的多元化�,以及有償配額拍賣(mài)制度的實(shí)施和優(yōu)化��,能夠增強市場(chǎng)交易的活躍度�,促進(jìn)碳價(jià)發(fā)現功能實(shí)現�。因此�����,建議我國碳市場(chǎng)主管部門(mén)聯(lián)合其他相關(guān)主管部門(mén)���,進(jìn)一步推動(dòng)市場(chǎng)擴容����,鼓勵碳金融產(chǎn)品創(chuàng )新���,完善市場(chǎng)功能及碳價(jià)發(fā)現機制建設��,加強碳市場(chǎng)對低碳轉型資源配置的引導作用����。

一是繼續推進(jìn)碳市場(chǎng)擴容��,引入更多類(lèi)型主體參與市場(chǎng)交易���。生態(tài)環(huán)境部已就水泥�、鋼鐵���、電解鋁等行業(yè)重點(diǎn)企業(yè)納入全國碳市場(chǎng)發(fā)布征求意見(jiàn)稿����,開(kāi)啟全國碳市場(chǎng)首輪擴容��。建議市場(chǎng)主管部門(mén)加快推動(dòng)上述三行業(yè)正式納入全國碳市場(chǎng)的同時(shí)���,總結相關(guān)經(jīng)驗����,逐步推動(dòng)更多高碳排放行業(yè)企業(yè)有序納入市場(chǎng)交易���。此外��,也建議主管部門(mén)探索制定將符合要求的金融機構納入市場(chǎng)交易的計劃和日程���,進(jìn)一步提升市場(chǎng)參與主體類(lèi)型的多元化程度�����,增強市場(chǎng)活力���。

二是鼓勵碳金融產(chǎn)品創(chuàng )新���,推動(dòng)碳市場(chǎng)納入更多交易品種���。碳金融發(fā)展是碳市場(chǎng)邁向成熟的重要標志���,各類(lèi)具有投資價(jià)值的碳金融產(chǎn)品能夠吸引更多投資資金����、促進(jìn)更完善的碳定價(jià)機制形成����,并且能成為連通碳市場(chǎng)與實(shí)體經(jīng)濟低碳轉型的重要渠道���。目前�����,全國碳市場(chǎng)中碳資產(chǎn)抵質(zhì)押融資相關(guān)產(chǎn)品已初具規模���,形成了良好的碳金融產(chǎn)品開(kāi)發(fā)經(jīng)驗和效果����。建議以此為基礎��,進(jìn)一步推動(dòng)如碳期貨����、碳回購等其他類(lèi)型碳金融產(chǎn)品開(kāi)發(fā)和納入市場(chǎng)交易��,進(jìn)一步完善碳價(jià)發(fā)現和信號機制����。

三是加快研究有償配額分配與市場(chǎng)穩定制度����。可借鑒歐盟碳市場(chǎng)及國內部分試點(diǎn)碳市場(chǎng)配額有償拍賣(mài)和回購的經(jīng)驗�����,結合我國碳市場(chǎng)重點(diǎn)控排企業(yè)自身的業(yè)務(wù)和財務(wù)狀況�����,加快研究并逐步引入有償拍賣(mài)的配額分配方式���、確定符合我國國情的最優(yōu)拍賣(mài)機制����,研究運用拍賣(mài)所得成立市場(chǎng)基金�,平抑市場(chǎng)大幅波動(dòng)���、增加低碳轉型和氣候適應相關(guān)投資的資金供給來(lái)源�。

3.加強與國際主要碳市場(chǎng)間的銜接融合

近年來(lái)���,隨著(zhù)歐盟“碳邊境調節機制”(CBAM)等的出臺�����,主要發(fā)達國家正逐漸形成將碳市場(chǎng)價(jià)格融入貿易關(guān)稅政策的趨勢�,構建新型“涉碳”貿易壁壘��。我國需積極應對上述國際規則變化帶來(lái)的挑戰�,加快碳市場(chǎng)機制建設����,加強國際��、國內跨市場(chǎng)間的銜接融合�。

因此��,建議強化中國碳市場(chǎng)與國際碳市場(chǎng)間的對接機制建設�����,提升我國碳市場(chǎng)國際競爭力���。一方面�����,全國碳市場(chǎng)可與歐盟碳市場(chǎng)就包括碳核算方法學(xué)�����、MRV規則等碳市場(chǎng)主要制度規則的互認展開(kāi)談判協(xié)商�����。另一方面��,可在2024年8月中歐雙方發(fā)布《關(guān)于加強碳排放權交易合作的諒解備忘錄》的基礎上���,加快探索建立CCER與歐盟主要強制或自愿碳市場(chǎng)間的交易銜接機制����。通過(guò)這些措施��,中國碳市場(chǎng)不僅可以在國際規則變化中占據有利位置�,也可能成為全球碳交易體系中的重要參與者和引領(lǐng)者��。

腳注

[1]林水靜�,擴大碳市場(chǎng)覆蓋范圍嘗試配額有償發(fā)放–地方碳市場(chǎng)進(jìn)一步探路機制建設��,《中國能源報》�����,2024年9月9日

[2]王克��,全國碳市場(chǎng)首輪擴容的前景與多重阻力�,《可持續發(fā)展經(jīng)濟導刊》����,2024年10月25日

作者:

王旬 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員

崔瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。