原文題目:我國綠色信貸效率評價(jià)及改善路徑研究

原文作者:朱寧 賴(lài)曉璇

文章期刊:《金融監管研究》

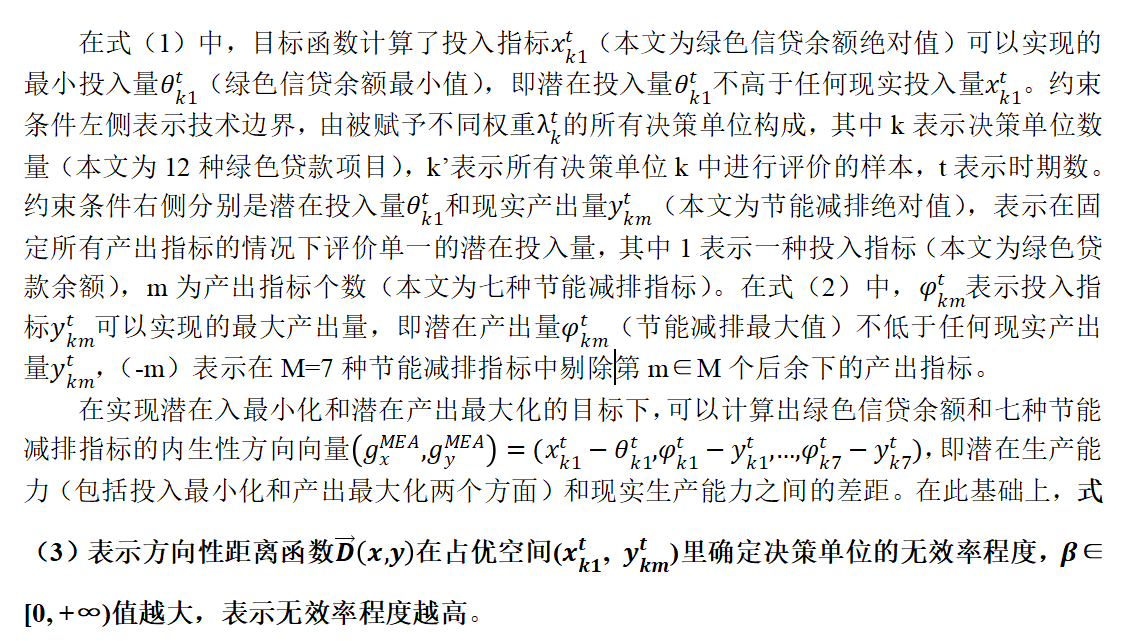

發(fā)布時(shí)間:2020年

關(guān)鍵詞:綠色信貸�、銀行效率��、多方向效率分析

一���、研究背景

2016年��,人民銀行��、原銀監會(huì )等多部門(mén)聯(lián)合發(fā)布《關(guān)于構建綠色金融體系的指導意見(jiàn)》�����,明確了我國綠色金融發(fā)展的總體思路��,標志著(zhù)我國成為全球首個(gè)建立系統性綠色金融政策框架的國家����。我國當前金融體系的融資結構以銀行信貸為主����,因此����,綠色信貸成為我國綠色金融發(fā)展的重要推動(dòng)力�。隨著(zhù)規模擴大和結構優(yōu)化�����,綠色信貸釋放出大量“生態(tài)紅利”����。但目前看����,銀行在實(shí)施綠色信貸過(guò)程中還存在許多問(wèn)題�。如綠色信貸可能從事非綠色信貸項目����,造成綠色信貸規?��?焖僭鲩L(cháng)的表象����,但綠色信貸并未真正落實(shí)到位�。此外���,若只追求綠色信貸的規模擴張而忽視綠色信貸效率的提升��,可能導致綠色信貸資源配置低效��,也會(huì )偏離通過(guò)綠色信貸促進(jìn)生態(tài)與經(jīng)濟協(xié)調發(fā)展的初衷�����。因此����,亟待對我國銀行業(yè)綠色信貸的效率進(jìn)行評價(jià)����,并且探尋一條科學(xué)可行的改善路徑��。

本文主要從兩個(gè)方面對現有研究進(jìn)行了拓展:(1)為了更合理地評價(jià)我國銀行業(yè)的綠色信貸效率�����,使用多方向效率分析(MEA)方法對我國銀行業(yè)不同綠色信貸項目的效率進(jìn)行內生性評價(jià)��;(2)為了有針對性地提高綠色信貸項目的整體效率�,基于MEA方法分別測算各投入����、產(chǎn)出指標的個(gè)體效率����,并探索我國銀行業(yè)綠色信貸效率的提升路徑�。

二�、數據指標構建

(一)綠色信貸效率評價(jià)指標構建

本文對2013-2017年我國綠色信貸項目的內生性效率進(jìn)行測算���。首先����,本文構建了一個(gè)包含投入X和產(chǎn)出Y的生產(chǎn)可能性集P={(X, Y)|X能生產(chǎn)Y}����,其中每個(gè)綠色信貸項目被視為一個(gè)決策單位�����。假設每個(gè)決策單位使用一種生產(chǎn)投入(綠色貸款余額)和七種產(chǎn)出(標準煤����、二氧化碳當量�����、化學(xué)需氧量����、氨氮���、二氧化硫�、氮氧化物和節水的節能減排指標)�。

按照Asmild等(2003)的思路����,式(1)和(2)在局部的單一生產(chǎn)目標指導下對綠色貸款余額和七種節能減排指標分別內生性選擇最優(yōu)參考對象���,即實(shí)現潛在投入最小化和潛在產(chǎn)出最大化�����。

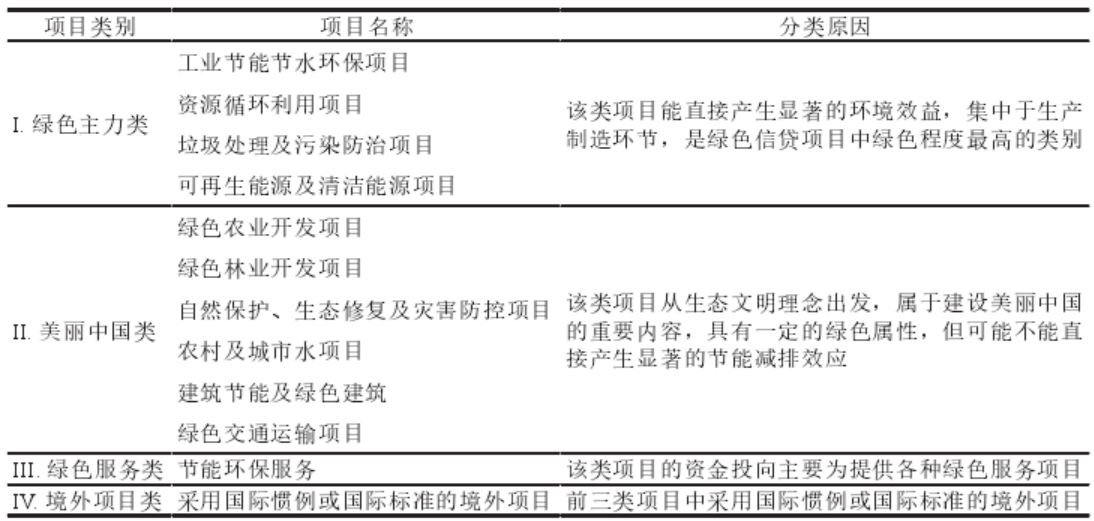

(二)綠色信貸項目分類(lèi)

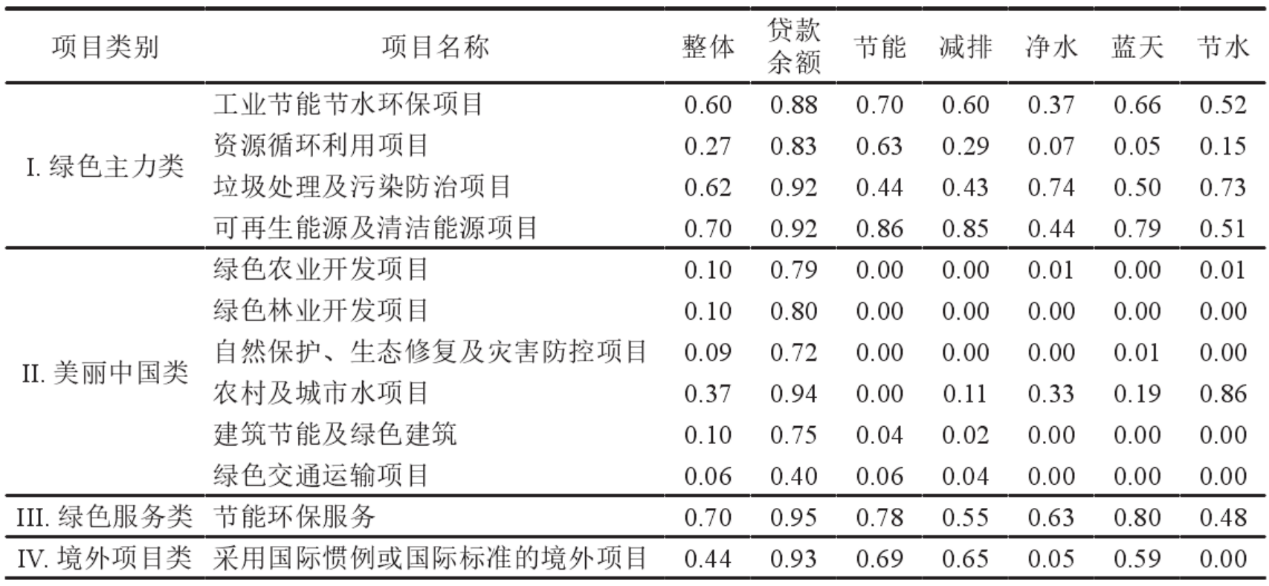

在得到綠色信貸整體效率和各投入����、產(chǎn)出指標個(gè)體效率后���,為更有針對性地評價(jià)綠色信貸效率水平�����,本文根據《綠色信貸統計制度》將12種綠色信貸項目進(jìn)一步分為四類(lèi)�����,如表1所示:

表1 綠色信貸項目分類(lèi)

此外�����,為更直觀(guān)地解釋各種節能減排指標的效率貢獻�����,本文進(jìn)一步將七種節能減排指標分為節能指標(標準煤)��、減排指標(二氧化碳當量減排量)���、凈水指標(化學(xué)需氧量和氮氧減排量)��、藍天指標(二氧化硫和氮氧化物減排量)��、節水指標五類(lèi)�����。其中�,凈水指標和藍天指標是化學(xué)需氧量和氮氧減排量以及二氧化硫和氮氧化物減排量的效率均值���。

三���、實(shí)證結果分析

(一)綠色信貸整體效率及指標效率分析

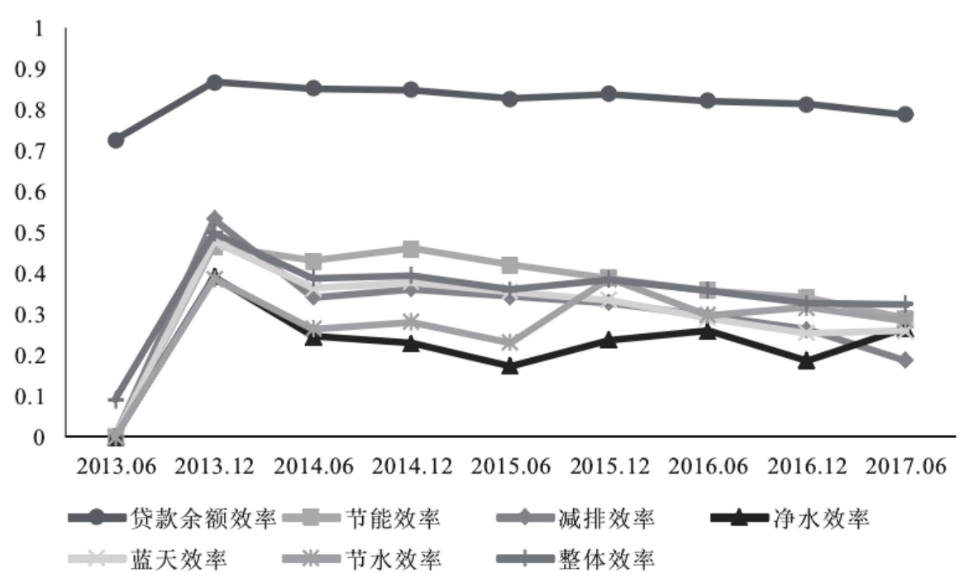

圖1 整體效率及個(gè)體效率均值變化

如圖1所示��,在研究期內����,我國銀行業(yè)實(shí)行綠色信貸的整體效率水平基本處于0.5以下����。雖然銀行業(yè)綠色信貸的絕對規模和相對規模逐年擴大����,但綠色信貸的整體效率并未同步提高�����,因此仍具有較大的改善空間�����。通過(guò)比較分析��,產(chǎn)出不足是銀行業(yè)綠色信貸整體效率偏低的主要原因���。從投入����、產(chǎn)出的個(gè)體效率看���,綠色貸款余額效率明顯高于各產(chǎn)出的效率值����,基本維持在0.8左右�。

從變化趨勢上看���,無(wú)論是整體效率還是各投入��、產(chǎn)出效率��,2013—2014年上半年的變動(dòng)都較大�,但之后的波動(dòng)程度趨于平穩��,這可能與銀行對綠色信貸統計要求的熟悉程度有關(guān)���。2014年之后���,原銀監會(huì )陸續發(fā)布了《綠色信貸實(shí)施情況評價(jià)指標》����、《能效信貸指引》等相關(guān)文件�,銀行逐漸熟悉了綠色信貸的有關(guān)標準��,其效率值在此之后趨于穩定����。

(二)四類(lèi)項目整體效率及指標效率分析

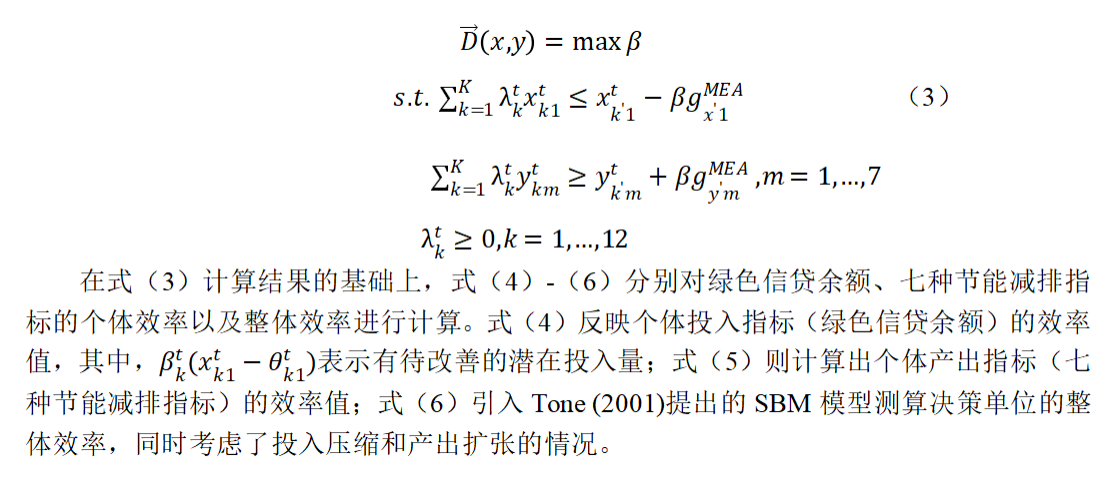

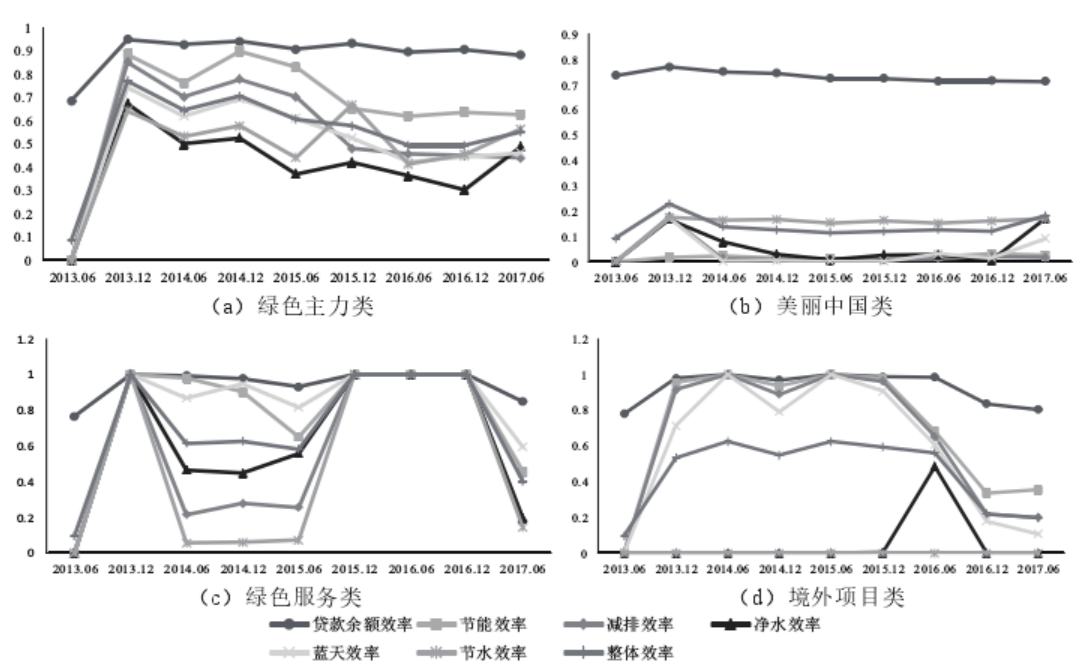

圖2 四類(lèi)項目整體效率及個(gè)體效率均值變化

如圖2所示�,綠色主力類(lèi)項目的整體效率及各指標效率的差距以及波動(dòng)程度較其他三類(lèi)項目更小��。其中�,根據《綠色信貸統計制度》�,綠色主力類(lèi)主要是通過(guò)對工業(yè)生產(chǎn)制造環(huán)節的技術(shù)�����、工藝�、設備設施進(jìn)行升級改造以及循環(huán)利用等方式��,來(lái)減少三廢排放���,因此��,該類(lèi)項目在節能減排方面的效率高于節水和凈水的效率��。2014年下半年����,各指標效率相比上半年有所上升���,但之后基本呈下降趨勢�����。這可能是由于隨著(zhù)工業(yè)生產(chǎn)的綠色化和工藝水平的提高���,企業(yè)環(huán)保意識逐漸提升����,需要進(jìn)行綠色升級改造的項目需求逐漸減少����。

美麗中國類(lèi)項目的投入效率與產(chǎn)出效率差別較大�,各產(chǎn)出指標的效率值基本維持在0.25以下����。這可以歸結為���,美麗中國類(lèi)項目大多為第一產(chǎn)業(yè)以及基礎設施建設項目����,這些項目難以產(chǎn)生直接的環(huán)境效益�,因此其產(chǎn)出效率總體上較低�。

綠色服務(wù)類(lèi)項目的投入效率較高�,而各產(chǎn)出指標的效率波動(dòng)顯著(zhù)�。可能的解釋是�,綠色服務(wù)類(lèi)項目幾乎涉及所有生產(chǎn)和環(huán)保領(lǐng)域�����,不同的服務(wù)領(lǐng)域會(huì )產(chǎn)生不同的環(huán)境效益�����。而且�����,該類(lèi)項目投資期更短�,因此重點(diǎn)服務(wù)領(lǐng)域在時(shí)間維度上存在動(dòng)態(tài)性變化��,導致銀行在不同時(shí)期的產(chǎn)出效率波動(dòng)巨大���。

境外項目在節能��、減排和藍天方面的效率高于節水�����、凈水效率�。原因可能在于���,國際上重點(diǎn)關(guān)注氣候變化��,因此境外項目的資金主要投向與大氣污染有關(guān)的節能減排防污領(lǐng)域�。另外�����,從境外項目綠色信貸的投入�����、產(chǎn)出規模來(lái)看�����,境外項目由投向氣候變化領(lǐng)域的項目轉向水污染防治領(lǐng)域�,導致節能���、減排和藍天等與大氣污染相關(guān)指標的效率出現下降�����,而與水污染治理有關(guān)的凈水指標效率出現上升����。

四�����、銀行綠色信貸改善路徑分析

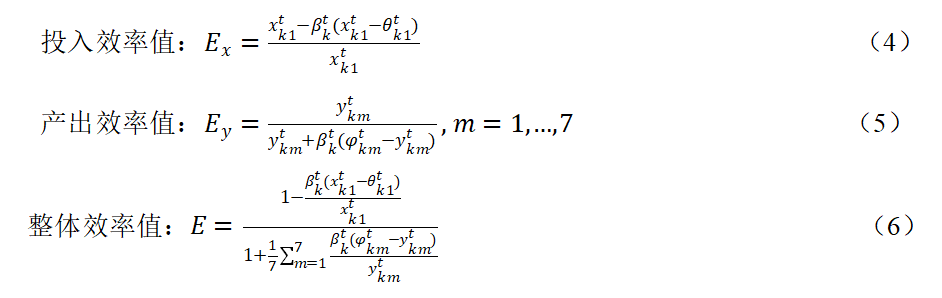

表2 綠色信貸項目的整體及各指標效率均值

根據表2提供的12種綠色信貸項目的效率情況��,本文把綠色信貸項目分為三個(gè)梯隊�����,并結合各梯隊的效率特征提出對應的改善路徑:

(一)第一梯隊:優(yōu)先選擇

在資金有限的情況下���,銀行可優(yōu)先選擇第一梯隊項目���,包括工業(yè)節能節水環(huán)保項目���、垃圾處理及污染防治項目�、可再生能源及清潔能源項目和節能環(huán)保服務(wù)�。在相對完善的政策約束��、支持和引導下�����,相關(guān)產(chǎn)業(yè)發(fā)展迅速�、比較成熟��,銀行的成本和風(fēng)險相對較低�,各方面效率表現也較好����。

(二)第二梯隊:組合搭配

第二梯隊項目包括資源循環(huán)利用項目��、農村及城市水項目和采用國際慣例或國際標準的境外項目�。該梯隊項目在投入����、產(chǎn)出的規模和效率方面差異顯著(zhù)��,因此�,從分散風(fēng)險及最大化環(huán)境效益的角度出發(fā)����,銀行可充分結合各項目的特點(diǎn)進(jìn)行分散投資���。

(三)第三梯隊:創(chuàng )新支持

第三梯隊的項目包括綠色農業(yè)開(kāi)發(fā)項目�、綠色林業(yè)開(kāi)發(fā)項目���、自然保護��、生態(tài)修復及災害防控項目���,以及建筑節能及綠色建筑項目和綠色交通運輸項目�。雖然該類(lèi)項目的投資期限長(cháng)�、收益不確定性大�,容易與融資期限短的銀行資金產(chǎn)生期限錯配����,但對于第三梯隊的項目����,綠色信貸可以通過(guò)研發(fā)投入促進(jìn)環(huán)保企業(yè)技術(shù)和設計理念創(chuàng )新��,所以銀行應當承擔企業(yè)社會(huì )責任���,積極為其提供充足的資金支持�,

五��、結論與建議

(一)研究結論

我國銀行業(yè)綠色信貸的整體效率有待提高��,主要原因是產(chǎn)出低效�����。綠色信貸資金主要流向美麗中國類(lèi)項目和綠色主力類(lèi)項目��,但綠色服務(wù)類(lèi)和境外項目類(lèi)的效率均值的表現優(yōu)于前者���。尤其是綠色服務(wù)類(lèi)項目�,對整體綠色信貸效率貢獻最大���。

(二)政策建議

1.建立綠色信貸行業(yè)自律機制

當前���,我國綠色信貸仍處于發(fā)展階段���,面臨綠色項目認定標準不統一���、監管機制有待完善等問(wèn)題��。建立綠色信貸行業(yè)自律機制�����,一方面可規范����、引導和監督銀行有序開(kāi)展綠色信貸業(yè)務(wù)����,做好環(huán)境風(fēng)險管理�;另一方面����,可在實(shí)踐中探索符合國情的綠色信貸政策�����、業(yè)務(wù)和監管標準��,為有關(guān)政策制定提供參考并推動(dòng)政策落地�����,從而維護和培育綠色信貸創(chuàng )新的市場(chǎng)動(dòng)力���,推動(dòng)銀行提升綠色信貸效率�����,合理配置綠色資金�����。

2.建立企業(yè)環(huán)境數據共享機制

目前我國金融機構和環(huán)保部門(mén)仍缺少相應的數據共享機制����,信息不對稱(chēng)使得銀行無(wú)法正

確評估綠色項目的環(huán)境風(fēng)險��。為此���,相關(guān)部門(mén)需進(jìn)一步建立跨部門(mén)的企業(yè)環(huán)境信息共享機制���,提高銀行綠色信貸實(shí)施過(guò)程的可操作性�,打破由于信息不對稱(chēng)導致的綠色投融資瓶頸�����,加大對綠色項目的支持力度�����。

3.落實(shí)綠色信貸外部激勵措施

相比傳統貸款項目���,綠色信貸項目對社會(huì )�、環(huán)境的正外部性更大��,但收益率一般低于社會(huì )平均收益率��,并且往往面臨更高的環(huán)境風(fēng)險����。因此��,進(jìn)一步建立切實(shí)到位的激勵約束機制���,完善風(fēng)險補償等措施���,比如可通過(guò)適當的稅收減免��、政府補貼等外部激勵措施引導銀行落實(shí)綠色信貸政策�����,維持銀行利潤流�,提升綠色信貸運作效率���,引導資源向綠色項目?jì)A斜����。

原文摘要

綠色信貸是我國綠色金融發(fā)展的重要動(dòng)力���。伴隨綠色信貸規模的不斷擴大��,我國綠色信貸發(fā)展治理水平究竟如何���、是否存在改善空間以及如何改善等問(wèn)題�����,亟待得到解答����。為此�,本文使用2013—2017年我國21家主要銀行的綠色信貸數據��,采用多方向效率分析方法�,對我國銀行業(yè)綠色信貸的整體效率進(jìn)行評價(jià)��,并進(jìn)一步分析各投入�、產(chǎn)出指標的個(gè)體效率���。研究發(fā)現�,我國銀行業(yè)開(kāi)展綠色信貸的整體效率不高�����,主要原因是產(chǎn)出效率過(guò)低����;不同綠色貸款項目的產(chǎn)出效率存在明顯差異�,其中���,綠色服務(wù)類(lèi)和綠色主力類(lèi)表現突出�,境外項目類(lèi)次之����,美麗中國類(lèi)效率最低�����?����;诰G色信貸項目的效率特征�,本文將12種綠色信貸項目分為三個(gè)梯隊���,并從優(yōu)先選擇��、組合搭配和創(chuàng )新支持三個(gè)方面設計了相應的效率提升路徑��。最后,本文還進(jìn)一步從行業(yè)自律��、信息共享和外部激勵三個(gè)角度對提升我國綠色信貸效率提出了相關(guān)建議��。

作者:

邢真 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)