從2004年首次明確提出�,到如今理念深入各行各業(yè)���,ESG日益成為行業(yè)共識����。作為與國計民生休戚相關(guān)的銀行業(yè)����,ESG不僅關(guān)乎社會(huì )責任的履行����,從長(cháng)遠來(lái)看����,還對其財務(wù)回報和盈利能力具有積極影響�����。

踐行ESG理念已成為商業(yè)銀行未來(lái)可持續發(fā)展的必然選擇�,規模數十萬(wàn)億的綠色信貸��、普惠貸款展現了落實(shí)ESG理念的決心�。不過(guò)��,在踐行ESG的發(fā)展道路上�,銀行如何將ESG理念貫穿業(yè)務(wù)發(fā)展的全流程�,解決信貸投向地域及領(lǐng)域分布不均的問(wèn)題����,降低投資風(fēng)險����,仍有探索空間�����。

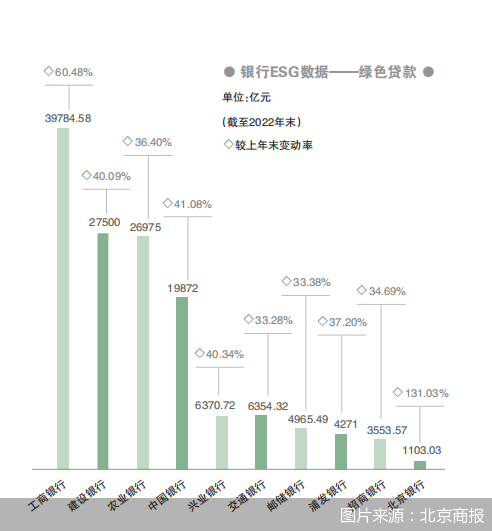

環(huán)境綠色信貸規模創(chuàng )新高

作為ESG投資的主力軍�,銀行在推動(dòng)環(huán)境(E)改善方面發(fā)揮著(zhù)重要作用����,從調研結果來(lái)看����,銀行將綠色����、低碳等融入產(chǎn)品體系建設當中����,通過(guò)貸款����、債券�、融資賦能綠色產(chǎn)業(yè)升級��。

綠色貸款作為衡量銀行踐行ESG理念重要的量化指標�����。

從數據來(lái)看�����,2022年末����,工商銀行����、農業(yè)銀行�����、中國銀行���、建設銀行四大國有銀行綠色貸款規模已達萬(wàn)億元�����;興業(yè)銀行���、浦發(fā)銀行�����、招商銀行等股份制銀行綠色貸款規模實(shí)現超千億元�;部分城商行和農商行在綠色貸款方面的增速也較為迅猛�����。

目前綠色信貸發(fā)展已駛入“快車(chē)道”���,從銀行業(yè)整體來(lái)看�,綠色貸款保持高速增長(cháng)����,已突破20萬(wàn)億元���。央行數據顯示����,2022年末����,本外幣綠色貸款余額22.03萬(wàn)億元���,同比增長(cháng)38.5%��,比上年末高5.5個(gè)百分點(diǎn)��,高于各項貸款增速28.1個(gè)百分點(diǎn)���,全年增加6.01萬(wàn)億元���。

綠色貸款規模的壯大離不開(kāi)相關(guān)產(chǎn)品的創(chuàng )新���,銀行綠色貸款涉獵的范圍較廣�����,主要投向生態(tài)保護��、節能減排�、清潔能源�����、清潔交通以及污染防治等領(lǐng)域�。例如�����,為有效支持綠色企業(yè)和項目的發(fā)展�����,農業(yè)銀行推出鄉村人居環(huán)境貸�、綠水青山貸�����、生態(tài)共富貸等產(chǎn)品��,加大清潔能源�����、基礎設施綠色升級等重點(diǎn)領(lǐng)域信貸投放�。

除單純的信貸支持外����,多家銀行也在積極探索綜合型的產(chǎn)品服務(wù)�����。2022年����,中國銀行成功牽頭籌組境內銀團貸款市場(chǎng)中資銀行牽頭的首筆環(huán)境���、社會(huì )��、治理(ESG)可持續掛鉤銀團貸款�;緊跟碳金融��、碳減排支持工具等政策熱點(diǎn)�,光大銀行推出了“碳易通場(chǎng)景金融”模式���,以全國碳交易所為依托����,為參與碳配額交易的電力企業(yè)提供碳排放權質(zhì)押融資����、綠色債券��、支付結算�����、賬戶(hù)管理等一攬子金融服務(wù)����。

雖然銀行在推進(jìn)綠色信貸業(yè)務(wù)快速發(fā)展上取得的進(jìn)步有目共睹��,但是在推進(jìn)綠色信貸高質(zhì)量發(fā)展的過(guò)程中仍面臨著(zhù)諸多困難和挑戰�����。

從調研結果來(lái)看����,目前各家銀行的綠色信貸認定口徑不一�,有的使用銀保監會(huì )口徑�����,有的則使用央行口徑�,不利于行業(yè)對比和評價(jià)�����。同時(shí)�����,綠色信貸項目公益性較強�,在利率定價(jià)�、貸款期限����、擔保方式等方面優(yōu)惠力度較大����,銀行如何提升低成本資金來(lái)源��,挖掘盈利空間尚待探索����。此外��,從綠色信貸投向來(lái)看���,地區發(fā)展不平衡��、信貸品種發(fā)展不均衡的問(wèn)題也需逐步完善調整�。

在易觀(guān)智慧院高級分析師陳晨看來(lái)���,綠色信貸將是銀行推動(dòng)貸款結構優(yōu)化的主要手段之一�����。但當前綠色投融資項目存在投資周期長(cháng)����、投資回報不確定性強等問(wèn)題���,此外���,綠色項目的準確識別和風(fēng)控仍然存在較大的難度���。

厚雪研究首席研究員于百程認為��,銀行ESG主要以綠色金融為主��。整體來(lái)看����,目前綠色金融仍處于探索階段��,大規模的商業(yè)應用較難以實(shí)現��,因此綠色金融仍有巨大的探索空間和廣闊的發(fā)展前景����。

社會(huì )普惠貸款余額站上30萬(wàn)億關(guān)口

在環(huán)境(E)部分��,銀行更多聚焦于綠色貸款的靠前發(fā)力��,而在服務(wù)社會(huì )(S)方面���,普惠金融則成為一大亮點(diǎn)�。普惠金融要求銀行以可負擔的成本為有金融服務(wù)需求的社會(huì )各階層和群體提供適當����、有效的金融服務(wù)���,這其中所涉及的群體包括小微企業(yè)����、農民以及新市民����。

作為服務(wù)普惠金融群體的生力軍�,上市銀行加大普惠貸款的投放力度��,持續發(fā)揮“頭雁”作用����。

2022年末����,工商銀行����、農業(yè)銀行��、中國銀行���、郵儲銀行四大國有銀行普惠型小微企業(yè)貸款余額均超萬(wàn)億元�;股份行也不斷加大普惠信貸投放力度���,招商銀行�����、平安銀行�、中信銀行���、興業(yè)銀行等普惠型小微企業(yè)貸款余額均在4000億元以上����。

從行業(yè)數據來(lái)看�����,普惠金融領(lǐng)域貸款保持較快增速����。央行數據顯示���,2022年末�,人民幣普惠金融領(lǐng)域貸款余額32.14萬(wàn)億元���,同比增長(cháng)21.2%���,比各項貸款高10.1個(gè)百分點(diǎn)��,比上年末低2個(gè)百分點(diǎn)�����;全年增加5.64萬(wàn)億元����,同比多增6250億元�����。

目前銀行普惠金融正朝著(zhù)數字化轉型方向縱深發(fā)展���,普惠線(xiàn)上產(chǎn)品體系日趨完善����。2022年����,中國銀行推進(jìn)“惠擔貸”“E抵貸”“商E貸”等線(xiàn)上產(chǎn)品投產(chǎn)����,逐步完善涵蓋信用����、抵押���、質(zhì)押����、保證的普惠產(chǎn)品體系�;農業(yè)銀行則通過(guò)豐富線(xiàn)上線(xiàn)下融資場(chǎng)景�、打造“小微e貸”等系列產(chǎn)品���,以滿(mǎn)足小微企業(yè)�����、個(gè)體工商戶(hù)���、農戶(hù)等普惠客戶(hù)的融資需求��。

數字化轉型的深入也促進(jìn)金融服務(wù)范圍不斷下沉���。以工商銀行為例�,2022年����,該行加快金融服務(wù)渠道下沉縣域鄉村�����,加大工銀“興農通”App市場(chǎng)推廣�����,融合“數字鄉村”農村政務(wù)平臺���、“興農撮合”助農銷(xiāo)售平臺�����,引入“興農講堂”等涉農生產(chǎn)生活場(chǎng)景���,截至2022年末�����,工銀“興農通”App服務(wù)覆蓋超過(guò)1800個(gè)縣域�。

隨著(zhù)我國工業(yè)化���、城鎮化和農業(yè)現代化進(jìn)程的深入推進(jìn)����,數以?xún)|計的農村人口通過(guò)就業(yè)����、就學(xué)等方式轉入城鎮�����,融入當地成為新市民��。2022年����,這一群體亦成為銀行普惠金融的主要服務(wù)對象�����。圍繞新市民的創(chuàng )業(yè)就業(yè)���、租房買(mǎi)房�����、子女上學(xué)��、醫療養老等方面�����,多家銀行推出主題銀行卡及小額低利率信貸服務(wù)��。銀保監會(huì )數據顯示�,截至2023年2月����,覆蓋新市民的金融產(chǎn)品超3萬(wàn)個(gè)�。

不難看出���,普惠金融覆蓋群體和領(lǐng)域的規模均在壯大�,不過(guò)���,在規模之外���,還需要更多關(guān)注普惠金融的質(zhì)量和可持續性��。與綠色信貸相同���,當前普惠金融服務(wù)亦存在發(fā)展不充分��、不平衡等問(wèn)題�����,與此同時(shí)�,普惠金融所涉及群體小而散的特點(diǎn)也使得金融服務(wù)較難形成規模效益��,背后所涉及的金融風(fēng)險仍然不容忽視�。

陳晨認為��,銀行在普惠金融領(lǐng)域需要進(jìn)一步提高投放的精準性�,一方面可以將普惠金融�����、場(chǎng)景金融��、產(chǎn)業(yè)金融納入銀行生態(tài)體系建設統籌考慮�����,構建與政府���、企業(yè)���、個(gè)人協(xié)同的閉環(huán)經(jīng)營(yíng)模式����,探查更多領(lǐng)域的客戶(hù)需求�����,提前介入扶持����;另一方面���,則可以通過(guò)增加優(yōu)質(zhì)數據的引入��、升級數據分析技術(shù)等挖掘企業(yè)需求做精準匹配�����,平衡普惠金融的可得性�����、成本和風(fēng)險�。

治理信息披露比例及透明度相對高

自2020年1月銀保監會(huì )發(fā)布《關(guān)于推動(dòng)銀行業(yè)和保險業(yè)高質(zhì)量發(fā)展的指導意見(jiàn)》后����,ESG風(fēng)險管理的重要性提升至新高度����,環(huán)境�����、社會(huì )���、治理要求納入授信全流程����。

在政策的推動(dòng)之下�����,銀行逐步建立起了ESG治理架構�。目前銀行業(yè)通行的做法是由董事會(huì )負責���,設立專(zhuān)門(mén)委員會(huì )��。以建設銀行為例����,該行董事會(huì )對ESG戰略制定及實(shí)施承擔最終責任��,負責明確ESG戰略目標��、重點(diǎn)任務(wù)及管理優(yōu)先事項���,監督評價(jià)ESG戰略實(shí)施成效��,加強ESG風(fēng)險識別及評估等工作���,并聽(tīng)取下設專(zhuān)門(mén)委員會(huì )�、管理層匯報ESG相關(guān)事項管理推進(jìn)情況�,并指導相關(guān)信息披露工作����。

從治理角度來(lái)看��,銀行ESG已由監管政策的被動(dòng)推動(dòng)逐步轉向銀行主動(dòng)尋求轉型發(fā)展�����。在上市企業(yè)中���,銀行ESG信息披露的比例及透明度相對較高���。這一趨勢源于監管的要求�����,2022年4月�����,證監會(huì )發(fā)布《上市公司投資者關(guān)系管理工作指引(2022)》��,提升上市銀行加強自身對ESG信息披露的意識����。另一方面也間接體現了銀行提高ESG治理水平和信息披露質(zhì)量的主動(dòng)性�,積極與相關(guān)利益方溝通��,披露相關(guān)財務(wù)信息及ESG行動(dòng)舉措的具體實(shí)施情況�。

風(fēng)險控制無(wú)疑是銀行ESG建設的重中之重����,為了防止可能的風(fēng)險�,部分上市銀行在風(fēng)險評估���、方案和協(xié)議制定���、后續監督等方面都制定了非常周全細致的流程�。不過(guò)�,目前銀行踐行ESG理念處于探索發(fā)展階段�����。通過(guò)對央行���、銀保監會(huì )�����、外匯管理局的監管處罰梳理發(fā)現��,銀行尚存在客戶(hù)環(huán)境風(fēng)險審查不嚴��、制度流程制定及操作不規范等問(wèn)題�,主要包括因貸前調查不到位向環(huán)保未達標的企業(yè)提供融資���,貸款貸后監管不力導致對環(huán)境產(chǎn)生不良影響����,業(yè)務(wù)數據存在錯報漏報���,業(yè)務(wù)授權不規范�。

正如陳晨所言���,ESG需要以長(cháng)期���、全局視角進(jìn)行指標設計��,建立面向不同行業(yè)�����、企業(yè)差異化ESG評價(jià)體系�,從管理效能�����、數據價(jià)值���、風(fēng)險損失減少���、社會(huì )影響力等方面����,還應結合地區����、行業(yè)特點(diǎn)���、產(chǎn)業(yè)鏈環(huán)節等做多維度考量���。通過(guò)細化綠色分類(lèi)管理��、完善底層數據�、建設ESG監測管理平臺�、加強ESG需求對接和產(chǎn)品創(chuàng )新等�,使銀行在進(jìn)行戰略規劃時(shí)能更準確地評估ESG收益與風(fēng)險�,提升ESG的資源配置效率與投入有效性�����。

“未來(lái)ESG評級將成為衡量一家銀行數字化轉型成功與否以及綜合發(fā)展水平的新標準���,這其中探索ESG公眾價(jià)值+業(yè)務(wù)價(jià)值的長(cháng)期經(jīng)營(yíng)是銀行可持續發(fā)展的關(guān)鍵��?!标惓勘硎?,銀行踐行ESG需要思考的是應該如何憑借自身“金融資源+科技能力”模式聯(lián)合對外賦能�、對內治理�����,在更多的行業(yè)����、更大的社會(huì )范圍內運用科技和資金能力拓展業(yè)務(wù)邊界并顯現價(jià)值���。