近年來(lái)��,我國ESG 信息披露政策體系逐步完善�,從頂層設計到行業(yè)指引的框架性建設持續推進(jìn)���,為 A 股上市公司開(kāi)展 ESG 實(shí)踐提供了基礎性制度支撐��;與此同時(shí)��,監管機構的規范引導�、投資者的價(jià)值關(guān)注與社會(huì )公眾的監督期待����,共同推動(dòng)企業(yè) ESG 信息披露從“自愿參與”向“規范提升”階段轉型�����,披露的廣度�、深度與透明度成為市場(chǎng)評價(jià)企業(yè)可持續發(fā)展能力的重要依據��。繼上篇對2024年上市公司ESG信息披露政策和數量進(jìn)行分析后�����,本文對2024 年上市公司 ESG 信息披露質(zhì)量的整體進(jìn)展進(jìn)行梳理����,并提出細化標準體系��、強化戰略治理���、加強能力建設��、拓展應用場(chǎng)景的針對性建議���,以期為推動(dòng)我國企業(yè) ESG 從“合規披露”向“價(jià)值創(chuàng )造” 轉型��、助力經(jīng)濟社會(huì )全面綠色高質(zhì)量發(fā)展提供參考����。

一�����、ESG信息披露質(zhì)量進(jìn)展

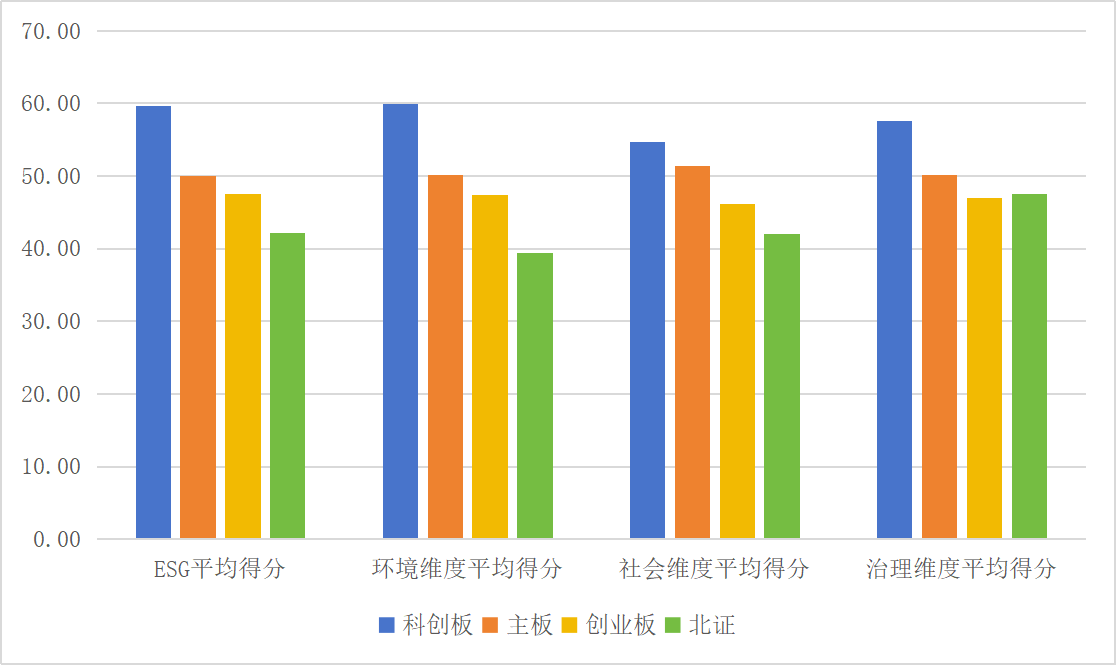

從上市板塊來(lái)看���,2024年A股上市公司ESG表現仍由科創(chuàng )板領(lǐng)跑�����,其次為主板�,創(chuàng )業(yè)板和北證市場(chǎng)位列其后�����,整體排名順序較2023年度保持一致�����,顯示出上市板塊ESG表現的穩定性與持續性�����??苿?chuàng )板企業(yè)普遍具有技術(shù)創(chuàng )新能力強和國家戰略響應度高等特點(diǎn)��,同時(shí)強調企業(yè)信息披露透明度和治理規范性��,使其在環(huán)境保護�、社會(huì )責任及治理實(shí)踐方面的表現相對突出��。主板企業(yè)則多為成熟的大型企業(yè)��,在ESG體系建設上具有較強的制度積累和實(shí)踐經(jīng)驗�����,表現亦相對穩健����。而創(chuàng )業(yè)板和北證市場(chǎng)企業(yè)規模普遍較小�,資源與能力相對有限��,ESG管理體系尚處于建設初期階段��,得分水平整體偏低��。

圖1 2024年各板塊A股上市公司ESG及各維度平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

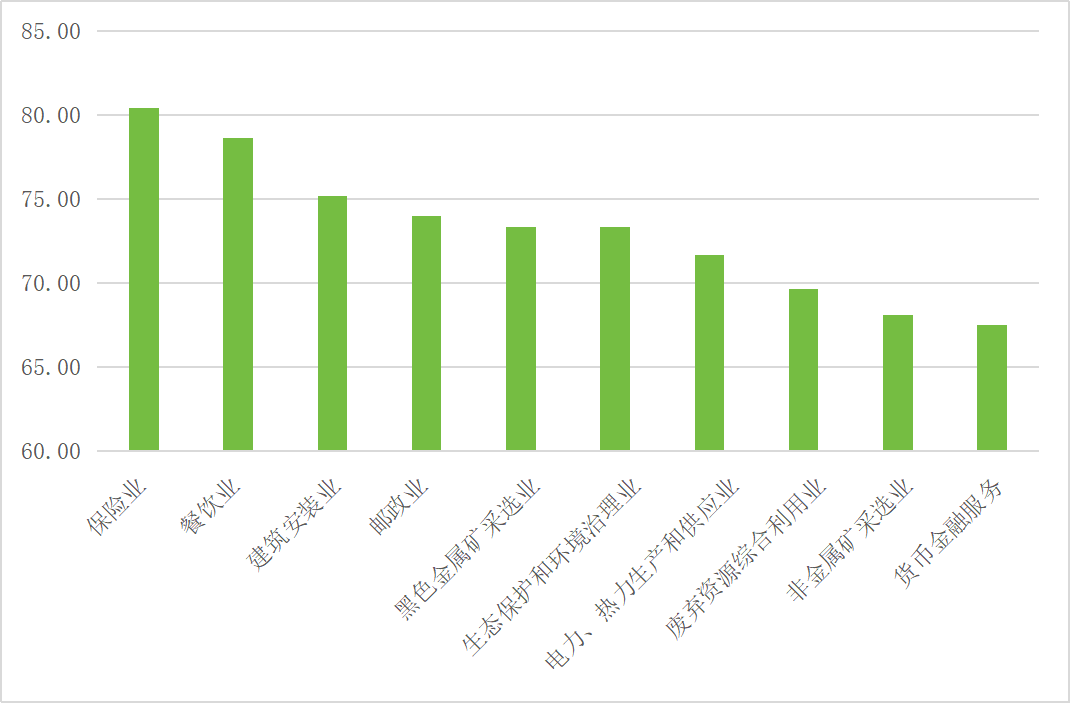

就行業(yè)ESG表現來(lái)看�����,保險業(yè)���、餐飲業(yè)����、建筑安裝業(yè)的平均得分分別為80.43分���、78.60分和75.18分���,位居行業(yè)排行的前三名�����,顯示出較強的可持續發(fā)展管理能力�。郵政業(yè)����、黑色金屬礦采選業(yè)和生態(tài)保護和環(huán)境治理業(yè)分別以74.02分��、73.36分和73.33分位居其后�。保險業(yè)本身具有長(cháng)期性與穩定性特點(diǎn)�����,在行業(yè)屬性上與可持續發(fā)展理念深度契合�,特別是近年來(lái)我國政策與監管要求持續推動(dòng)保險業(yè)大力發(fā)展綠色金融���,加大對綠色�����、低碳���、循環(huán)經(jīng)濟的支持�,防范環(huán)境���、社會(huì )和治理風(fēng)險���,提升自身的環(huán)境���、社會(huì )和治理表現���。因此�,保險行業(yè)上市公司在ESG的三個(gè)維度均表現優(yōu)秀且較為穩定����,特別是在ESG風(fēng)險識別���、信息披露合規性及內部控制制度方面相對成熟�,展現出較高的ESG治理水平���。餐飲業(yè)則作為典型的服務(wù)行業(yè)�,與居民生活質(zhì)量和公共衛生安全密切相關(guān)���,社會(huì )責任屬性顯著(zhù)���,其在社會(huì )維度得分表現尤為突出��。同時(shí)����,隨著(zhù)碳中和目標的深入推進(jìn)�,越來(lái)越多餐飲企業(yè)開(kāi)始主動(dòng)參與綠色供應鏈建設���、節能降耗與環(huán)保包裝等轉型實(shí)踐����,并逐步響應聯(lián)合國可持續發(fā)展目標(SDGs)����,推動(dòng)企業(yè)行為與可持續發(fā)展進(jìn)一步融合����,從而實(shí)現行業(yè)整體ESG表現提升���。建筑安裝業(yè)作為基礎設施建設的核心板塊�,也是眾多產(chǎn)業(yè)鏈中的重要環(huán)節�,其ESG表現的提升不僅受到了政策端的持續驅動(dòng)��,如建筑領(lǐng)域節能降碳����、建設項目碳排放等監管要求�����,也在市場(chǎng)端面臨更加嚴格的綠色招標�、低碳工程評價(jià)與生態(tài)績(jì)效考核的現實(shí)需求�。為實(shí)現“雙碳”與綠色發(fā)展目標�,建筑安裝業(yè)上市公司在綠色工程設計����、綠色建筑材料應用����、綠色施工技術(shù)創(chuàng )新以及綠色產(chǎn)品研發(fā)等多個(gè)方面持續投入�,不僅增強了項目的環(huán)境友好性與資源利用效率����,也推動(dòng)了員工健康���、安全施工�、社區關(guān)系等社會(huì )議題的積極應對����,顯著(zhù)改善了行業(yè)在環(huán)境與社會(huì )兩個(gè)維度的綜合得分�����,進(jìn)而帶動(dòng)行業(yè)ESG整體表現加速提升����。

但是由于一些行業(yè)在A(yíng)股市場(chǎng)的上市公司數量較少����,樣本覆蓋面有限�,ESG得分情況可能受到少數頭部企業(yè)優(yōu)秀實(shí)踐的顯著(zhù)拉動(dòng)�,存在“頭部效應”導致的均值偏高現象�����,難以全面����、客觀(guān)反映整個(gè)行業(yè)的真實(shí)可持續發(fā)展水平�。在剔除樣本量較小的行業(yè)后����,生態(tài)保護和環(huán)境治理業(yè)���、電力����、熱力生產(chǎn)和供應業(yè)及廢棄資源綜合利用業(yè)的ESG平均得分位居前列���,表現出較強的可持續發(fā)展能力��。這些行業(yè)本身具有天然的綠色屬性���,其主營(yíng)業(yè)務(wù)高度契合國家“雙碳”戰略要求��,直接服務(wù)于生態(tài)文明建設與能源結構優(yōu)化等目標���。在推動(dòng)經(jīng)濟社會(huì )全面綠色轉型的大背景下����,生態(tài)環(huán)境治理�����、清潔能源開(kāi)發(fā)���、資源循環(huán)再利用等議題成為政策與市場(chǎng)高度關(guān)注的重點(diǎn)��,促使企業(yè)持續加大在清潔能源使用���、低碳技術(shù)應用�、綠色生產(chǎn)運營(yíng)管理體系等方面的投入��,也推動(dòng)了以上行業(yè)自身ESG能力的發(fā)展與提升���,使其在ESG方面逐步形成較為成熟的管理體系�����,從而在ESG綜合表現方面走在前列���。同時(shí)����,以上行業(yè)的ESG中位數得分均高于平均分����,說(shuō)明行業(yè)的ESG高分表現并非受少數頭部企業(yè)驅動(dòng)�����,而是行業(yè)內部整體ESG管理能力相對均衡��,表現行業(yè)優(yōu)秀的ESG表現具備更強的普遍性��。

圖2 2024年A股ESG平均得分前十大行業(yè)[1]

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

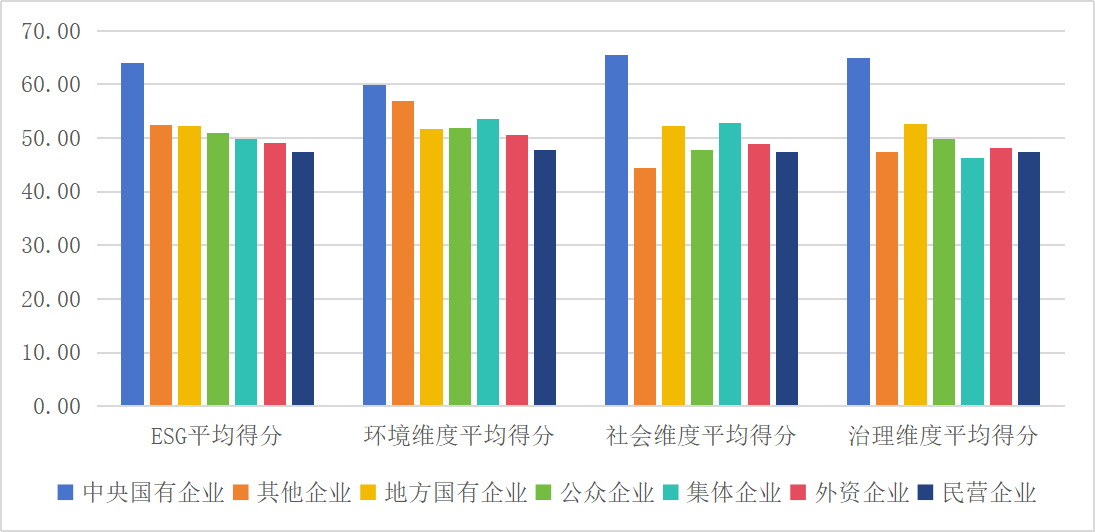

從企業(yè)屬性來(lái)看����,中央國有企業(yè)的ESG得分持續領(lǐng)先�,明顯優(yōu)于其他企業(yè)�����、地方國有企業(yè)����,展現出較強的可持續發(fā)展管理能力和治理規范水平����。2024年�,企業(yè)屬性ESG得分排序依次為中央國有企業(yè)��、其他企業(yè)�����、地方國有企業(yè)��、公眾企業(yè)���、集體企業(yè)��、外資企業(yè)及民營(yíng)企業(yè)��,較2023年順位略有調整��,但整體變化不大�,仍以中央國有企業(yè)作為國家戰略實(shí)施的主力軍��。在國資委社會(huì )責任政策的引導與嚴格的監管要求下�����,中央國有企業(yè)在綠色低碳發(fā)展����、風(fēng)險管理�����、信息披露等方面制度基礎扎實(shí)���,治理結構完善�����,整體能力水平較高��,成為引領(lǐng)ESG高質(zhì)量發(fā)展的重要力量��。相比之下��,民營(yíng)企業(yè)在ESG體系建設方面起步相對較晚���,受制于資源投入能力有限���、信息披露意識較弱及治理機制仍需進(jìn)一步完善等因素��,整體ESG表現仍處于相對滯后階段��。

圖3 2024年各屬性A股上市公司ESG及各維度平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

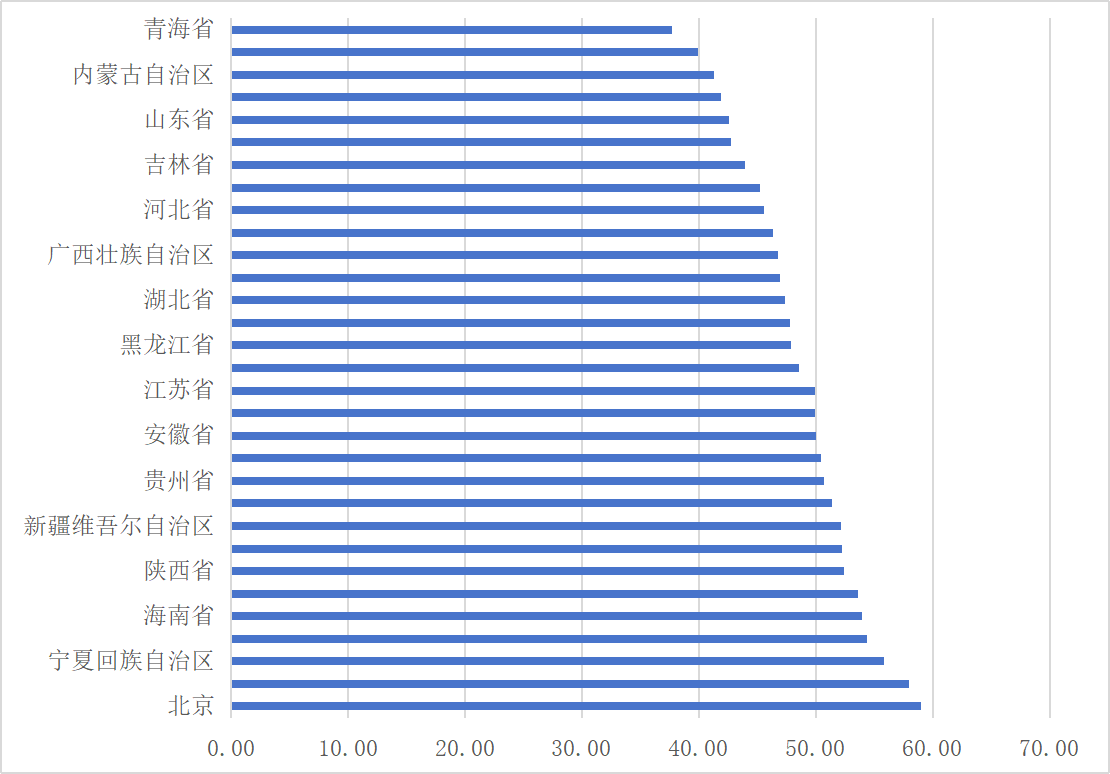

從區域分布來(lái)看����,不同地區上市公司ESG表現存在明顯差異���,區域經(jīng)濟發(fā)展水平���、產(chǎn)業(yè)結構����、政策支持力度與企業(yè)治理效能等因素在一定程度上影響了企業(yè)ESG治理能力與實(shí)踐水平���。2024年度�,北京(59.03)�、天津(57.96)�、寧夏(55.84)����、上海(54.34)����、海南(53.93)地區上市公司ESG得分排在前五����,隨后為云南(53.63)�、陜西(52.39)��、福建(52.24)���、新疆(52.14)及重慶(51.42)地區位居前十����。相較于2023年北京�����、上海�、海南�����、天津��、重慶的排名有所變化�,主要原因可能在于地方政府對可持續發(fā)展的重視提升���,制定發(fā)布系列政策引導推動(dòng)當地企業(yè)ESG整體實(shí)踐提升���。相比之下�����,浙江(47.81)��、江蘇(49.92)�、廣東(49.94)等東部經(jīng)濟大省的ESG得分處于中游偏下水平����,盡管這些地區經(jīng)濟發(fā)展態(tài)勢強勁�����,上市公司數量眾多�,但區域內中小市值企業(yè)占比較高�,在ESG管理體系建設�����、信息披露能力提升等方面普遍面臨成本約束�、技術(shù)壁壘和專(zhuān)業(yè)能力不足等實(shí)際困難�����,導致整體ESG表現相對滯后���,在一定程度上拉低了區域平均得分水平��。青海�����、甘肅��、內蒙古��、西藏等西部地區則處于末端位置�����,ESG整體表現相對薄弱���。由于受限于資源條件���、信息披露經(jīng)驗和專(zhuān)業(yè)能力積累���,ESG體系建設仍在逐步探索過(guò)程中���。

圖4 2024年各地區A股上市公司ESG平均得分情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

二���、面臨挑戰

(一)ESG信息披露標準的實(shí)操性與適配性有待提升

近年來(lái)�,隨著(zhù)我國“雙碳”目標的持續推進(jìn)�,ESG已經(jīng)成為加速經(jīng)濟社會(huì )全面綠色轉型的主要抓手之一�����,我國ESG信息披露政策體系已初具框架�,多個(gè)層級的規范性政策文件陸續出臺���,為企業(yè)可持續發(fā)展信息披露提供基礎性指引�����。但從企業(yè)實(shí)踐角度來(lái)看�,現行標準在指標設置與行業(yè)差異化指導方面仍具有一定的完善空間����,基礎性指引尚未充分結合行業(yè)特性與業(yè)務(wù)實(shí)際��,造成部分企業(yè)在執行過(guò)程中面臨披露深度與行業(yè)適配性等實(shí)操困境����。

(二)企業(yè)ESG戰略認知與實(shí)質(zhì)性治理能力仍待提升

盡管當前ESG理念在我國已得到廣泛傳播�����,并在監管引導和市場(chǎng)關(guān)注下不斷推進(jìn)����,但在多數企業(yè)視角下ESG仍主要被視為合規性或聲譽(yù)管理工作����,尚未充分融入企業(yè)核心戰略與資源配置體系����。缺乏對ESG的準確認知直接影響具體實(shí)踐中的治理深度與目標導向�����,造成企業(yè)在管理體系����、指標建設與績(jì)效追蹤等方面缺少系統規劃��。具體體現在信息披露中���,往往側重展示已有成效與正向案例�����,回避對存在問(wèn)題的回應與改進(jìn)路徑說(shuō)明�,缺乏針對關(guān)鍵議題的績(jì)效提升機制與戰略承諾�?����!爸嘏?��、輕治理�����、重形式���、輕實(shí)質(zhì)”的工作傾向不利于ESG管理體系的成熟化發(fā)展�,也影響市場(chǎng)與社會(huì )對企業(yè)可持續承諾的信任�����。

(三)企業(yè)ESG風(fēng)險管理與量化能力需進(jìn)一步強化

當前�����,我國ESG工作以政策引導為主�����,呈現出“由上而下”的推動(dòng)特征�����。然而���,多數企業(yè)的內部治理體系尚未與政策要求和市場(chǎng)期待有效對接����,普遍存在專(zhuān)業(yè)力量不足��、數據基礎薄弱�����、治理機制不健全等問(wèn)題�,難以支撐ESG工作的系統推進(jìn)�����。在實(shí)際管理過(guò)程中����,企業(yè)在ESG風(fēng)險識別����、財務(wù)影響分析建模���、跨部門(mén)協(xié)同�、目標設定與績(jì)效追蹤等關(guān)鍵環(huán)節均存在能力短板�。在“雙碳”戰略持續深化與外部壓力不斷傳導的背景下����,如何將氣候風(fēng)險��、供應鏈波動(dòng)�����、技術(shù)迭代等ESG因素有效量化并嵌入財務(wù)決策與經(jīng)營(yíng)策略仍然是企業(yè)面臨的現實(shí)挑戰���,特別是中小型企業(yè)因資源���、數據與人力限制��,在這一維度的挑戰尤為突出�����。

(四)ESG評價(jià)應用場(chǎng)景有待深度拓展

盡管ESG理念在我國政策層面得到積極推動(dòng)�,但其在市場(chǎng)端的價(jià)值轉化路徑尚未完全打通�。ESG評價(jià)結果在信用評級���、投融資��、政府采購及綠色認證等關(guān)鍵場(chǎng)景中的落地應用仍處于初步探索階段�����,未能切實(shí)轉化為企業(yè)ESG優(yōu)秀實(shí)踐的激勵機制�,進(jìn)而影響其持續投入的積極性�����。雖然ESG因素已被納入信用評級����、綠色信貸及投資篩選等分析框架��,但整體來(lái)看�,ESG評價(jià)體系尚未全面嵌入金融資源配置邏輯����,在政府采購�、融資授信�、產(chǎn)業(yè)支持等制度工具中的應用深度仍有限���,難以形成有效的正向激勵��。同時(shí)���,信息披露���、第三方評價(jià)����、市場(chǎng)使用之間缺乏聯(lián)動(dòng)機制����,影響企業(yè)對ESG工作市場(chǎng)價(jià)值的真實(shí)感知����,一定程度上降低了ESG治理的外部驅動(dòng)與內生動(dòng)力��,也限制了其真正作為企業(yè)價(jià)值管理工具的功能發(fā)揮�。

三��、發(fā)展建議

(一)進(jìn)一步細化完善ESG信息披露標準體系

建議在基本準則指導下�,進(jìn)一步推動(dòng)披露標準體系向行業(yè)適配性與議題系統性方向細化����,以加強可持續發(fā)展信息披露的實(shí)操性與適配性��。一方面�,建議加快制定重點(diǎn)行業(yè)披露指引�,例如涉及轉型的碳密集型行業(yè)�����、金融行業(yè)�、基礎設施建設行業(yè)等�,明確核心議題�����、量化方式及指標要求等����,推動(dòng)標準從普適性框架向行業(yè)實(shí)用性工具升級���。另一方面�,建議在強化環(huán)境信息披露的同時(shí)�����,同步提升社會(huì )與治理維度的披露規范���,明確如員工權益�、產(chǎn)品質(zhì)量����、供應鏈管理�����、信息安全與隱私保護等議題的指標設置�、數據要求與披露邏輯等��,增強企業(yè)的理解度與執行一致性�����。截至本報告撰寫(xiě)期間��,財政部與交易所已出臺氣候相關(guān)信息披露指引指南�����,未來(lái)期待準則體系的進(jìn)一步建設完善��,為企業(yè)開(kāi)展高質(zhì)量可持續發(fā)展信息披露提供有力的制度支持���。

(二)強化戰略引導����,推動(dòng)ESG從合規邁向實(shí)質(zhì)治理

建議監管加強對企業(yè)ESG實(shí)質(zhì)性治理的引導�����,推動(dòng)企業(yè)將ESG從應對性披露轉向戰略性治理�,增強其在企業(yè)價(jià)值體系中的內嵌程度�。一方面�,建議在治理結構層面強化責任落實(shí)與頂層重視����,將ESG納入董事會(huì )議題與績(jì)效考核中��。另一方面�,建議強化對ESG報告的真實(shí)性監管與績(jì)效導向評價(jià)機制��,督促企業(yè)正視潛在風(fēng)險與問(wèn)題�,通過(guò)必要的負面信息解釋����、定期披露改進(jìn)措施和成效追蹤路徑�����,逐步扭轉“重披露��、輕治理”“報喜不報憂(yōu)”的傾向�,增強信息披露的透明度����、可信度與市場(chǎng)價(jià)值�。

(三)加強ESG能力建設��,推動(dòng)風(fēng)險量化與財務(wù)整合

為推動(dòng)實(shí)現企業(yè)ESG管理從定性判斷向量化決策的演變��,建議從政策端與企業(yè)端同步發(fā)力���,系統提升在ESG風(fēng)險識別����、量化建模和財務(wù)整合等方面的能力�����。一方面��,建議有關(guān)部門(mén)加快ESG風(fēng)險量化方法論的研究與推廣�����,聚焦氣候變化�、供應鏈波動(dòng)��、技術(shù)更新等ESG因素�����,開(kāi)發(fā)科學(xué)�����、適配��、可操作的量化模型與工具�。同時(shí)依托全國碳市場(chǎng)����、環(huán)境信息依法披露平臺���、綠色金融體系建設等渠道�����,構建覆蓋不同發(fā)展階段企業(yè)的能力建設機制��,支持中小型企業(yè)的ESG能力提升�。另一方面�����,企業(yè)應主動(dòng)構建以自身業(yè)務(wù)實(shí)際與戰略發(fā)展為基礎的ESG治理與財務(wù)整合機制��,推動(dòng)ESG職能與財務(wù)����、運營(yíng)��、風(fēng)控等部門(mén)協(xié)同聯(lián)動(dòng)���,建設統一的數據平臺與指標體系�,構建內部ESG影響評估模型���,將ESG因素有效嵌入財務(wù)分析與資源配置邏輯中�����,提升對中長(cháng)期財務(wù)影響的前瞻性識別與應對能力�。

(四)加快推進(jìn)ESG評價(jià)結果的場(chǎng)景應用與激勵機制構建

為有效增強企業(yè)ESG實(shí)踐的外部驅動(dòng)與內生動(dòng)力�����,建議拓展ESG評價(jià)結果在資源配置����、市場(chǎng)激勵與政策支持中的場(chǎng)景化應用�����,逐步打通ESG披露��、評價(jià)�����、應用���、激勵的價(jià)值鏈條�����。一方面��,建議ESG評價(jià)在政府采購��、綠色認證�����、產(chǎn)業(yè)引導��、信用評級等場(chǎng)景中的深度應用�����,將企業(yè)可持續發(fā)展水平與實(shí)際資源獲取能力有效掛鉤��,形成市場(chǎng)化與可量化的正向激勵機制�。另一方面��,建議加強信息披露�、第三方評價(jià)體系與實(shí)際應用場(chǎng)景的聯(lián)動(dòng)�����,增強ESG評級方法的科學(xué)性與透明度��,提升ESG評級結果的認可度與采信度�����,促進(jìn)金融機構��、產(chǎn)業(yè)主管部門(mén)及投資方在評估與決策中更加廣泛地采納ESG信息�,推動(dòng)企業(yè)逐步實(shí)現從合規披露向價(jià)值創(chuàng )造的轉變�����,在應對風(fēng)險的同時(shí)把握綠色轉型與高質(zhì)量發(fā)展的新機遇�。

腳注

[1] 證監會(huì )大類(lèi)行業(yè)

相關(guān)文章:

1�����、IIGF年報 |2024年上市公司ESG信息披露進(jìn)展報告(上篇)

2��、IIGF年報 | 2024年綠色信貸進(jìn)展報告

3�、IIGF年報 | 2024中國碳市場(chǎng)年報

4����、IIGF年報 | 2023年上市公司ESG信息披露進(jìn)展報告

作者:

李周佳睿 中央財經(jīng)大學(xué)綠色金融國際研究院ESG研究員