轉型金融是綠色金融的重要補充����,對推進(jìn)我國“雙碳”目標實(shí)現具有重要作用��,轉型類(lèi)債券是金融支持高碳排企業(yè)實(shí)現綠色低碳轉型的重要融資工具�,2024年上半年我國轉型類(lèi)債券迎來(lái)了快速增長(cháng)���,本文在簡(jiǎn)要回顧轉型類(lèi)債券市場(chǎng)發(fā)展情況的基礎上��,采用多元線(xiàn)性回歸模型研究轉型類(lèi)債券是否有助于降低企業(yè)融資成本進(jìn)行實(shí)證分析��,并在此基礎上提出對轉型類(lèi)債券的發(fā)展建議�。

一���、轉型類(lèi)債券的市場(chǎng)情況

目前���,轉型類(lèi)債券主要包括銀行間市場(chǎng)“可持續發(fā)展掛鉤債券”“轉型債券”和交易所市場(chǎng)“低碳轉型公司債券”“低碳轉型掛鉤公司債券”四個(gè)品種����。2021年4月��,銀行間市場(chǎng)發(fā)布《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》�,正式推出可持續發(fā)展掛鉤債券�����,這一債種也成為我國首個(gè)推出的轉型類(lèi)債券���。根據Wind數據�����,截至2024年6月末�����,我國累計發(fā)行轉型類(lèi)債券199只�����,累計發(fā)行規模1852.45億元�����,特別是2024年上半年轉型類(lèi)債券的發(fā)行規模和發(fā)行數量增長(cháng)較快�����,發(fā)行規模388.02億元��,同比增長(cháng)190.65%��,發(fā)行數量46只�����,同比增長(cháng)84.00%�,其中2023年10月交易所推出的低碳轉型(掛鉤)公司債券在2024年上半年的發(fā)行規模78.57億元��,發(fā)行數量13只��,扣除低碳轉型(掛鉤)公司債券后2024年上半年的轉型類(lèi)債券發(fā)行數量與往年差異不大����。因此�����,2024年上半年轉型類(lèi)債券迎來(lái)較大增長(cháng)的主要原因可能是由于低碳轉型(掛鉤)公司債券的發(fā)行���。

圖1:轉型類(lèi)債券歷年發(fā)行規模(億元)

圖2:轉型類(lèi)債券歷年發(fā)行數量(只)

二���、轉型溢價(jià)”實(shí)證分析

本節采用多元線(xiàn)性回歸模型研究轉型類(lèi)債券的收益率利差相比于普通債券是否顯著(zhù)更低�,即轉型類(lèi)債券是否有助于降低企業(yè)融資成本�。

(一)數據來(lái)源及匹配方法

1. 數據來(lái)源

所有債券數據均取自Wind數據庫��,債券發(fā)行日區間為2021年1月1日至2024年6月30日�����,剔除證監會(huì )主管ABS后得到177只轉型類(lèi)債券�����。

2. 匹配方法

為了使得轉型類(lèi)債券與普通債券收益率利差具有可比性��,需要盡量控制除“轉型”這一因素外的其他影響收益率利差的相關(guān)變量�����,主要包括債券本身特性和發(fā)行人財務(wù)指標兩大類(lèi)變量�����。因此�����,對177只轉型類(lèi)債券按照以下方法去匹配相應的普通債券:

(1)發(fā)行主體���、債券期限����、評級���、利率類(lèi)型�����、發(fā)行幣種均相同�����;

(2)發(fā)行起始日和到期日最為接近且相差時(shí)間均控制在1年內���;

(3)考慮到樣本量不夠大��,不剔除具有特殊條款(例如提前償還�、贖回等)的債券����,也不考慮發(fā)行規模這一因素��。

經(jīng)匹配�,得到84只轉型類(lèi)債券和與之匹配的84只普通債券���。

(二)假設與變量

假說(shuō)1:轉型類(lèi)債券與普通債券相比具有顯著(zhù)更低的收益率利差����,能夠降低企業(yè)融資成本����。

模型1:檢驗轉型溢價(jià)(本文將轉型溢價(jià)定義為轉型類(lèi)債券收益率利差減去與之匹配的普通債券的收益率利差)是否存在的基本回歸模型�,檢驗假說(shuō)1�����。

其中��,

Spread:被解釋變量��,是經(jīng)過(guò)無(wú)風(fēng)險收益率調整后的債券收益率��。

TransitionBond:核心解釋變量�����、虛擬變量����,若轉型溢價(jià)存在則TransitionBond系數α1應該顯著(zhù)為負����。

BondControls:控制變量�,包括債券評級(Rating)和債券期限(Age)����。其中債券評級優(yōu)先選擇債項評級����,如無(wú)則用主體評級��,如兩者均缺失則刪除該數據��。若債券為AAA評級�,則值為3�����;債券為AA+�����,則值為2���;債券為AA���,則值為1��。債券期限主要衡量債券流動(dòng)性�����。

IssuerControls:控制變量���,包括ROE��、資產(chǎn)負債率(Leverage)和營(yíng)業(yè)收入增長(cháng)率(Growth)��,分別衡量發(fā)行人盈利能力���、杠桿水平和(歷史)成長(cháng)性��,3個(gè)變量采用t-1年度的時(shí)間序列數據����。

(三)回歸分析

對一級市場(chǎng)子樣本進(jìn)行描述性統計�,從表1可以看到����,轉型類(lèi)債券的平均信用利差為102.70BPS�����,普通債券的平均信用利差為111.30BPS���,轉型類(lèi)債券的平均信用利差略低于普通債券��。

表1 一級市場(chǎng)子樣本的描述性統計結果

對回歸模型分析所使用變量的相關(guān)系數進(jìn)行分析�����,從表2可以看出��,絕大多數變量之間的相關(guān)性比較低�����。

表2 一級市場(chǎng)全樣本變量相關(guān)系數統計

注:***��、**和*分別代表在1%����、5%和10%顯著(zhù)性水平下統計顯著(zhù)��。

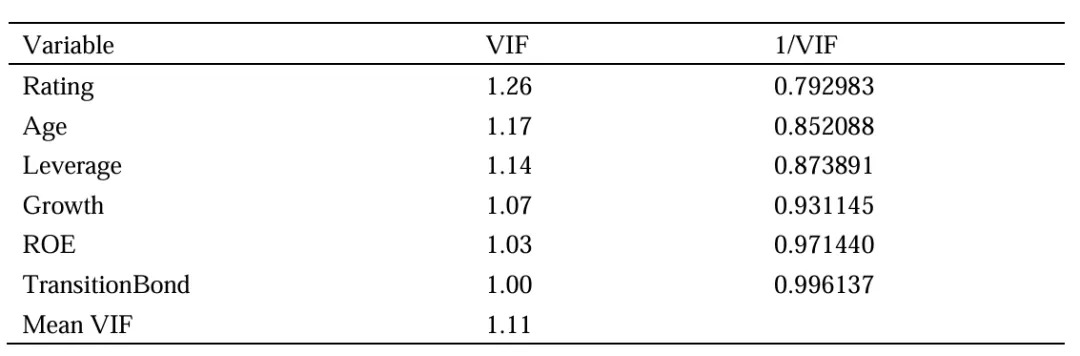

對自變量之間的多重共線(xiàn)性進(jìn)行檢驗��,檢驗結果顯示平均方差膨脹因子(VIF)為1.11����,小于10��,因此回歸模型中各自變量之間的多重共線(xiàn)性可以忽略��。

表3 VIF統計量

注:***�、**和*分別代表在1%����、5%和10%顯著(zhù)性水平下統計顯著(zhù)�。

只考慮轉型類(lèi)債券虛擬變量TransitionBond的回歸結果見(jiàn)表4第1列����,而第2列中加入了全部控制變量���?;貧w結果顯示��,TransitionBond變量回歸系數的符號均為負值�,但是統計上不顯著(zhù)(p-value為0.364)�����,因此一級市場(chǎng)上轉型類(lèi)債券的發(fā)行收益率利差與普通債券的發(fā)行收益率利差不具有顯著(zhù)差異���,即一級債券市場(chǎng)上的轉型溢價(jià)現象不明顯�,拒絕假說(shuō)1��。

此外�����,從加入全部控制變量的全樣本回歸分析結果中可以看到���,債項評級�����、資產(chǎn)負債率這2個(gè)控制變量的回歸系數在1%顯著(zhù)性水平下顯著(zhù)��,營(yíng)業(yè)收入增長(cháng)率(Growth)和ROE的回歸系數在5%顯著(zhù)性水平下顯著(zhù)���。債項評級的系數顯著(zhù)為負�,說(shuō)明信用評級越高的企業(yè)收益率利差越低���。資產(chǎn)負債率系數顯著(zhù)為正�����,說(shuō)明企業(yè)杠桿率越高�����,投資者要求的收益率越高�����。營(yíng)業(yè)收入增長(cháng)率(Growth)和ROE的回歸系數顯著(zhù)為正����,這兩個(gè)變量的符號方向均不符合預期����,這可能是因為企業(yè)的歷史成長(cháng)性和盈利能力對降低企業(yè)融資成本在轉型類(lèi)債券上沒(méi)有普通債券得到更充分的體現�����。

表4 轉型溢價(jià)一級市場(chǎng)全樣本回歸

注:***��、**和*分別代表在1%����、5%和10%顯著(zhù)性水平下統計顯著(zhù)����。

三�、轉型類(lèi)債券發(fā)展建議

(一)建立激勵與約束機制將推動(dòng)轉型類(lèi)債券市場(chǎng)快速發(fā)展

以上研究結果顯示��,目前我國轉型類(lèi)債券相比于普通債券其發(fā)行成本優(yōu)勢并不顯著(zhù)����,有可能是市場(chǎng)相關(guān)方對轉型類(lèi)債券的認可度和發(fā)行意愿仍有待提升�,因此建立轉型類(lèi)債券激勵與約束機制極為重要����。在激勵措施方面�,我們建議加大對轉型類(lèi)債券在發(fā)行端與投資端的支持激勵力度����,建議各地區根據實(shí)際情況�����,針對發(fā)行轉型類(lèi)債券的企業(yè)給予如貼息等優(yōu)惠扶持�,降低企業(yè)融資成本�����。另外����,在轉型類(lèi)債券投資端�,建議各地區加強政策引導�����,探索建立合理的風(fēng)險分擔機制���,或者將轉型類(lèi)債券納入貨幣政策操作的質(zhì)押品池����。在約束措施方面����,可借鑒綠色債券的發(fā)展經(jīng)驗�����,建議將轉型類(lèi)債券作為銀行業(yè)金融機構的考核指標之一��,或者將轉型類(lèi)債券所支持的活動(dòng)實(shí)施情況作為金融監管部門(mén)專(zhuān)項約束政策的重要參考����,從而發(fā)揮轉型類(lèi)債券作為促進(jìn)高碳排企業(yè)綠色低碳轉型的重要作用��。

(二)細化環(huán)境效益及信息披露要求將促進(jìn)轉型類(lèi)債券高質(zhì)量發(fā)展

目前轉型類(lèi)債券的主要投向領(lǐng)域包括節能降碳技術(shù)研發(fā)和應用領(lǐng)域�、化石能源清潔高效開(kāi)發(fā)利用領(lǐng)域��、數據中心以及其他新型基礎設施節能降耗領(lǐng)域���、園區節能環(huán)保提升領(lǐng)域���,以及電力���、建材�����、鋼鐵���、有色�、石化����、化工�、造紙��、民航等八個(gè)行業(yè)已納入《綠色債券支持項目目錄》�、但技術(shù)指標未達標的項目和與碳達峰碳中和目標相適應���、具有減污降碳和能效提升作用的項目和其他相關(guān)經(jīng)濟活動(dòng)��,所涉及的領(lǐng)域和行業(yè)范圍較為寬泛�����,且不同高碳行業(yè)的低碳轉型路徑不一致��。因此�,建議相關(guān)監管部門(mén)按照高碳行業(yè)劃分進(jìn)一步細化轉型類(lèi)債券的環(huán)境效益指標�����,并進(jìn)一步明確相關(guān)的信息披露要求���,保護投資者利益��,以推動(dòng)轉型類(lèi)債券高質(zhì)量發(fā)展�����。

此外���,一級市場(chǎng)上轉型類(lèi)債券轉型溢價(jià)統計上不顯著(zhù)另一個(gè)可能的原因是樣本量不夠大��,但本文旨在為讀者提供一個(gè)研究轉型類(lèi)債券的思路��,后續對轉型類(lèi)債券轉型溢價(jià)的研究可參考綠色債券綠色溢價(jià)��,如加入第三方評估認證機構等變量��。

參考文獻

[1]張麗宏,劉敬哲,王浩.綠色溢價(jià)是否存在?——來(lái)自中國綠色債券市場(chǎng)的證據[J].經(jīng)濟學(xué)報,2021,8(02):45-72.DOI:10.16513/j.cnki.cje.20210602.002.

[2]蔣釗,劉景允,陳金龍.碳中和愿景下我國轉型債券發(fā)展探析:構建適用的評估機制及政策建議[J].金融市場(chǎng)研究,2023(08):75-85.

作者:

胡曉玲 中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心研究員

崔瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)��、中央財經(jīng)大學(xué)—北京銀行雙碳與金融研究中心高級研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。