在數字化浪潮席卷的當下���,金融領(lǐng)域正經(jīng)歷著(zhù)深刻變革����,養老金融也在這一時(shí)代背景下呈現出獨特發(fā)展態(tài)勢���。中國正加速步入深度老齡化社會(huì )���,截至2023年���,60歲以上人口達2.8億���,占總人口近20%����,且以年均超千萬(wàn)的速度增長(cháng)����;據聯(lián)合國預測���,2050年中國65歲以上人口占比將突破30%�,成為全球老齡化規模最大���、速度最快的國家之一[1]���。芬蘭作為全球應對老齡化的“先行者”���,通過(guò)“國家兜底+職業(yè)強制+個(gè)人補充”的多層次設計��、市場(chǎng)化投資與動(dòng)態(tài)調整機制����,實(shí)現了90%以上的養老金覆蓋率����,并長(cháng)期維持制度財務(wù)平衡����。其經(jīng)驗不僅為中國破解養老金“三支柱”失衡���、投資效率低下等難題提供政策范本���,更從公平與效率協(xié)同�、數字化治理����、彈性退休等維度��,為超大規模經(jīng)濟體應對“未富先老”困局貢獻關(guān)鍵啟示��。

一����、芬蘭養老發(fā)展現狀及特點(diǎn)優(yōu)勢

芬蘭老齡化嚴重,2023年65歲以上的老人占總人口比例的為20.6%[2]����,將于2030年達到26%[3]��。人均壽命長(cháng)(男74歲�,女80歲)����,但出生率持續走低�,總和生育率僅 1.26,人口老齡化加劇�����。此外���,技術(shù)發(fā)展導致就業(yè)和工資增長(cháng)放緩�、養老基金收益率低于預期等���,也威脅著(zhù)養老體系的可持續性[4]�。90%的老年人選擇居家養老�,其中近半數為獨居老人�����。芬蘭人在與老齡化“抗爭”中發(fā)展出適合自己的獨特模式��,在人口老齡化已成當今世界突出的社會(huì )問(wèn)題的當下�����,也為我國提供了一個(gè)參考����。

(一)實(shí)施彈性的退休政策

芬蘭的退休年齡彈性化是其應對人口老齡化挑戰的核心政策之一�����,通過(guò)靈活調整退休年齡與激勵機制相結合�,既緩解了養老金體系的財政壓力�����,又尊重了個(gè)體的選擇權���。2020年芬蘭平均退休年齡為61.9歲�,較21世紀初增加了3年����,目標是到2025年達到62.4歲����。據芬蘭養老中心官網(wǎng)發(fā)布的統計報告顯示�,在2020年這個(gè)遭遇疫情沖擊的年份����,退休人群繼續工作的熱情前所未有地高漲�����。該機構發(fā)展經(jīng)理亞里·莰尼斯托在報告中說(shuō)����,芬蘭人在2020年大規模推遲了退休���。他認為��,在無(wú)法享受業(yè)余愛(ài)好和旅行的特殊時(shí)期����,也許更多休閑時(shí)間的吸引力就不那么大了[5]�����。通過(guò)彈性退休政策��,芬蘭養老基金規模從2005年的840億歐元增至2014年的1692億歐元���,緩解了財政壓力�����。同時(shí)��,養老金支出占GDP比例預計下降0.6個(gè)百分點(diǎn)[6]�����。

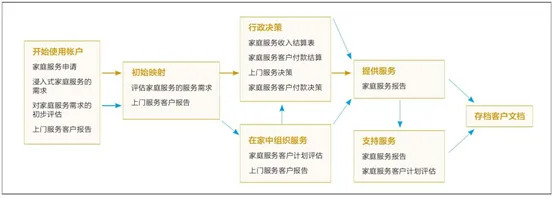

(二)實(shí)施居家養老的服務(wù)體系

芬蘭居家養老服務(wù)可以為老年人提供膳食�����、家政服務(wù)和家庭護理服務(wù)��,同時(shí)為老年人的個(gè)人日?��;顒?dòng)提供支持����。另外���,還提供老年人專(zhuān)用的輔助設備����、智能技術(shù)和家居適老化改造���,以便為老年人提供安全居家行動(dòng)和更加方便實(shí)用的生活環(huán)境���。為了保障老人在家中居住和生活的安全, 芬蘭首都赫爾辛基社會(huì )服務(wù)局將該市劃分為4個(gè)區, 每個(gè)區均有一個(gè)社會(huì )福利中心, 每個(gè)中心內又按小區劃分為幾個(gè)社會(huì )服務(wù)部�����。該部門(mén)主要的日常工作就是為老人提供家庭服務(wù)[7]���。

當芬蘭老年人日常生活不能自理時(shí)����,可以由本人或家屬向當地福利局提出居家服務(wù)的申請��。福利局會(huì )對老年人的健康狀況進(jìn)行評估���,然后同老年人及家屬共同制定居家服務(wù)項目的實(shí)施方案��。根據老年人的具體情況�,規劃出居家服務(wù)的項目類(lèi)別及上門(mén)頻率�。老年人所需支付的具體費用由地方政府根據提供的居家服務(wù)項目�����、頻率�、老年人財務(wù)狀況��、家庭規模等來(lái)審核����。如果老年人被診斷患有疾病或殘疾�����,還可能會(huì )獲得護理津貼��。此外���,赫爾辛基社會(huì )福利部門(mén)還會(huì )根據老人的生活特點(diǎn)���,對老人的住房進(jìn)行基本維修���,例如取消門(mén)坎, 加寬門(mén)框, 拆掉衛生間內的浴盆, 改成適合老人的淋浴, 并在馬桶旁安裝扶手���。保障老人可以在溫馨又熟悉的環(huán)境中生活�����。

圖1 芬蘭居家養老流程圖[8]

資料來(lái)源:課題組根據公開(kāi)資料整理

(三)運用科技賦能自主生活

芬蘭通過(guò)部署非侵入式智能傳感設備��,構建起覆蓋日?�;顒?dòng)監測的立體防護網(wǎng)����。赫爾辛基“家庭護理項目”為 4000 余戶(hù)獨居老人配備毫米波雷達和智能床墊[9]�����,可自動(dòng)識別摔倒�����、長(cháng)時(shí)間離床等異常行為并即時(shí)報警�。在坦佩雷地區試點(diǎn)的物聯(lián)網(wǎng)運動(dòng)傳感器網(wǎng)絡(luò )�,能通過(guò)地板壓力變化分析老人活動(dòng)規律����,護理人員根據數據動(dòng)態(tài)調整上門(mén)服務(wù)頻次��。這種 “科技哨兵” 模式將意外事故響應時(shí)間縮短至 3 分鐘內����,使居家養老安全系數提升40%����。

針對失能老人護理難題��,芬蘭開(kāi)發(fā)出多功能護理機器人和自動(dòng)化照護系統�����。Evondos智能藥盒可根據醫囑自動(dòng)分藥并通過(guò)語(yǔ)音提醒服藥�,誤差率控制在 0.1% 以?xún)?�;Suvanto 遠程監測系統集成生命體征傳感器�,實(shí)現血壓����、血氧等 12 項指標實(shí)時(shí)監測����。在南奧斯特羅波赫尼亞地區�,配備機械臂的護理機器人已能完成 80% 的日常起居協(xié)助工作�,使專(zhuān)業(yè)護理人員可將精力集中于復雜醫療護理��。

二���、我國養老發(fā)展的實(shí)踐政策探索與主要問(wèn)題

當前我國60歲以上人口已達2.64億�,占比23.8%����,老齡化對養老保障提出嚴峻挑戰���。近年來(lái)�,我國積極投身于養老發(fā)展的實(shí)踐�����,力求構建全方位���、多層次的養老服務(wù)體系��。但仍存在養老金融三支柱發(fā)展失衡����,城鄉醫療資源"總量不足����、配置不均"���,老年人心理健康服務(wù)鏈條尚未健全等問(wèn)題���。

我國在養老發(fā)展的實(shí)踐政策探索上����,始終緊扣人口老齡化趨勢���,積極回應社會(huì )需求��,從多個(gè)維度進(jìn)行創(chuàng )新與完善����,力求構建全方位�、多層次的養老服務(wù)體系�。養老體系作為社會(huì )民生保障的關(guān)鍵構成����,其完善程度直接影響著(zhù)老年人的生活質(zhì)量與社會(huì )的和諧穩定����。在我國積極推動(dòng)養老事業(yè)進(jìn)步的進(jìn)程中�,盡管已取得了一定成果���,但不可忽視的是�,養老發(fā)展之路仍面臨諸多阻礙���。深入探究這些問(wèn)題��,是突破當前養老困境����、構建更優(yōu)質(zhì)養老生態(tài)的關(guān)鍵所在����。接下來(lái)�����,將著(zhù)重剖析我國養老發(fā)展中現存的主要問(wèn)題����。

一是醫療資源分配不均�。城鄉醫療資源差距懸殊�����,設施與人才分布失衡����。城市三級醫院集中優(yōu)質(zhì)醫療資源(如北京���、上海三甲醫院占比超30%)��,而農村地區基層醫療機構設備落后���,專(zhuān)業(yè)醫護人員匱乏�。農村每千名老人僅擁有0.8名全科醫生�,遠低于城市的3.2名���;慢性病管理能力薄弱:農村老年人高血壓�、糖尿病等慢性病患病率高達60%��,但基層醫療機構缺乏系統隨訪(fǎng)和規范用藥指導����,導致并發(fā)癥風(fēng)險增加�����;醫保報銷(xiāo)比例不均衡��,城市職工醫保報銷(xiāo)比例普遍高于城鄉居民醫保��,農村老人自付醫療費用壓力更大����,因病返貧風(fēng)險加劇����。

二是養老金融產(chǎn)品適配性不足?���,F有養老金融產(chǎn)品同質(zhì)化嚴重���,主要以?xún)π钚捅kU和低收益理財產(chǎn)品為主��,缺乏差異化設計�,難以滿(mǎn)足老年人對長(cháng)期護理�����、醫療支持�、資產(chǎn)保值等多樣化需求[12]�����。此外����,長(cháng)期護理保險���、住房反向抵押貸款等創(chuàng )新型產(chǎn)品試點(diǎn)效果不佳���,參保率低且覆蓋面窄�。除此之外��,養老金融產(chǎn)品收益與風(fēng)險不匹配����,低風(fēng)險偏好老年人被迫選擇低收益產(chǎn)品(如定期存款)�����,而權益類(lèi)產(chǎn)品(如養老目標基金)因風(fēng)險較高難以被廣泛接受��。

三是對老年人心理健康問(wèn)題關(guān)注不足���。由于社會(huì )認知偏差造成心理健康服務(wù)缺位���,普遍忽視老年人心理需求�,將養老等同于“衣食住行”保障��,抑郁癥���、焦慮癥篩查率不足10%��,多數患者未被識別或治療���。此外���,專(zhuān)業(yè)資源匱乏�����,全國老年精神科醫生不足5000人��,心理咨詢(xún)師在養老機構中覆蓋率不足15%��,社區心理健康服務(wù)基本空白���。這使老人孤獨與社會(huì )隔離加劇���,造成空巢與獨居老人心理危機�����,據統計�����,全國空巢老人占比超50%�����,農村留守老人因缺乏子女陪伴�,孤獨感顯著(zhù)高于城市��。例如����,某調研顯示�����,60%的農村老人每月與子女交流少于1次����。另外����,社會(huì )參與渠道有限���,老年大學(xué)�����、社區活動(dòng)中心等設施多集中于城市���,農村老人缺乏文化娛樂(lè )和社交機會(huì )����,加劇無(wú)助感和自我價(jià)值喪失�。

三�、芬蘭經(jīng)驗對于促進(jìn)我國養老發(fā)展的啟示與建議

隨著(zhù)我國人口老齡化程度的持續加深�,養老問(wèn)題日益成為社會(huì )關(guān)注的焦點(diǎn)���。深入探討促進(jìn)我國養老發(fā)展的有效策略����,對推動(dòng)養老事業(yè)高質(zhì)量發(fā)展具有極為重要的現實(shí)意義�。本文將基于對當前智慧養老發(fā)展現狀的剖析��,提出一系列具有針對性的啟示與建議�。

(一)完善多層次養老金融體系��,強化養老經(jīng)濟保障

推進(jìn)養老金第三支柱建設����,擴大個(gè)人養老金制度覆蓋范圍���,通過(guò)稅收優(yōu)惠(如提高繳費抵稅額度)和靈活繳費機制���,鼓勵中低收入群體參與�。開(kāi)發(fā)多樣化養老金融產(chǎn)品���,滿(mǎn)足不同風(fēng)險偏好和養老需求�����;支持社區互助養老金融模式�����,試點(diǎn)“時(shí)間銀行”制度�,鼓勵年輕人通過(guò)志愿服務(wù)積累養老積分�����,未來(lái)兌換養老服務(wù)���,推廣農村“以地養老”模式���,允許宅基地或土地經(jīng)營(yíng)權抵押換取養老資金�����。

(二)均衡城鄉醫療資源分配��,破解“看病難”問(wèn)題

推動(dòng)優(yōu)質(zhì)醫療資源下沉����,擴大三甲醫院對口支援基層醫療機構范圍�����,通過(guò)遠程會(huì )診���、定期坐診提升鄉村診療水平����。定向培養全科醫生��,對服務(wù)偏遠地區的醫護人員給予津貼和職稱(chēng)晉升傾斜���。在鄉鎮衛生院和社區醫院增設老年病專(zhuān)科����,提供慢性病管理����、康復護理一體化服務(wù)�����。

完善醫保異地結算與藥品供應簡(jiǎn)化跨省醫保報銷(xiāo)流程���,擴大慢性病用藥基層配送范圍����,確保偏遠地區藥品可及性�。

(三)關(guān)注老年人心理健康����,構建社會(huì )支持網(wǎng)絡(luò )

將心理健康篩查納入65歲以上老年人免費體檢項目�,社區醫院設立心理咨詢(xún)室���。培訓社工和家庭醫生掌握基礎心理干預技能�,早期識別抑郁�����、焦慮等問(wèn)題����。發(fā)展“智慧助老”與社交平臺�����,開(kāi)發(fā)適老化心理健康APP(如語(yǔ)音傾訴�����、在線(xiàn)問(wèn)診)���,聯(lián)合志愿者開(kāi)展智能手機使用培訓��,鼓勵社區組織興趣社團(如書(shū)法�、舞蹈)�,減少獨居老人的社會(huì )隔離�。加強家庭-社區-專(zhuān)業(yè)機構聯(lián)動(dòng)�����,推廣“喘息服務(wù)”�����,為照護失能老人的家庭提供臨時(shí)托管支持����。媒體宣傳積極老齡觀(guān)����,消除對精神疾病的污名化�����,引導子女重視父母情感需求��。

參考文獻

[1]https://www.toutiao.com/article/7390268221389046309/?upstream_biz=doubao&source=m_redirect

[2]李玉琳.芬蘭居家養老模式解讀[J].中國物業(yè)管理,2022,(06):118-119.

[3]https://www.sohu.com/a/417701011_120101989

[4]https://news.sina.com.cn/o/2018-06-28/doc-iheqpwqy1269335.shtml

[5]https://epaper.gmw.cn/wzb/html/2021-04/27/nw.D110000wzb_20210427_4-03.htm

[6]https://finance.sina.com.cn/money/insurance/bxdt/20141205/012021000892.shtml

[7]邵芬,霍延.芬蘭社會(huì )保障法律制度及其啟示[J].云南大學(xué)學(xué)報(法學(xué)版),2004,(01):121-126.

[8]尤明慧,馬春鑌,楊屹然.國外文化養老服務(wù)對中國的啟示分析——以美國����、芬蘭����、日本為例[J].現代商貿工業(yè),2025,(05):80-82.DOI:10.19311/j.cnki.1672-3198.2025.05.025.

[9]http://www.zhyyyj.com/detail/2359883.shtml

[10]https://news.qq.com/rain/a/20250403A08RQC00

[11]https://www.163.com/dy/article/INKJ7MMV0553CGUX.html

[12]郝帥.黑龍江省養老服務(wù)行業(yè)現狀與問(wèn)題對策研究[J].黑龍江省社會(huì )主義學(xué)院學(xué)報,2025,(01):74-80.

作者:

李佳怡 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理�、健康金融課題組成員�����,天津理工大學(xué)管理學(xué)院�����,工商管理(合作辦學(xué))專(zhuān)業(yè)本科生

研究指導:

任國征 中央財經(jīng)大學(xué)綠色金融國際研究院研究員�、健康金融實(shí)驗室(資源庫)主任��,課題組組長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。