原文標題:我們?yōu)槭裁葱枰G色金融�?——從全球經(jīng)驗事實(shí)到基于經(jīng)濟增長(cháng)框架的理論解釋

原文作者:文書(shū)洋�,張琳�,劉錫良

期刊:金融研究

關(guān)鍵詞:綠色金融����;經(jīng)濟增長(cháng)�;高質(zhì)量發(fā)展�;政策配合

一�����、問(wèn)題導入

相比綠色金融在實(shí)踐層面受到的高度關(guān)注����,我國在綠色金融領(lǐng)域的理論研究尚待加強����。眾所周知�����,在環(huán)境保護議題中���,外部性和公共品理論為公共部門(mén)介入環(huán)境保護�����、環(huán)境規制���、排放權交易等活動(dòng)提供了理論支撐并引導實(shí)踐發(fā)展���。然而相比之下��,學(xué)術(shù)界仍較少從經(jīng)濟理論的層面闡述綠色金融的功能和特質(zhì)性����,甚至很難科學(xué)���、嚴謹地回答“為什么需要綠色金融”的問(wèn)題�����。如果公共部門(mén)和環(huán)境政策能夠有效應對環(huán)境問(wèn)題�,各國為什么還要發(fā)展綠色金融����?綠色金融在可持續發(fā)展中的作用與公共部門(mén)的環(huán)境保護投入是否具有差異��?理解這些問(wèn)題對于構建綠色金融理論體系和制定綠色金融政策都至關(guān)重要�。不僅如此�����,隨著(zhù)中國經(jīng)濟邁向高質(zhì)量發(fā)展階段�����,金融如何更好地服務(wù)綠色發(fā)展���,也是當前中國特色金融理論需應對的重要問(wèn)題�。

二�����、綠色金融��、綠色財政與經(jīng)濟增長(cháng)的經(jīng)驗事實(shí)

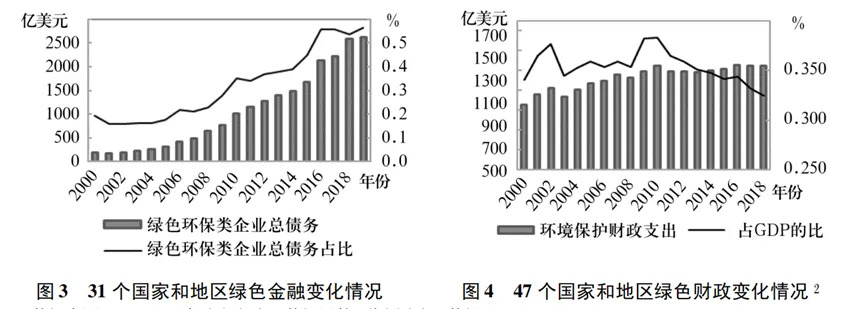

(一)全球綠色金融與綠色財政的變化情況

首先���,本文需要解決綠色金融的度量問(wèn)題����。從目前文獻的做法來(lái)看����,使用企業(yè)層面的數據進(jìn)行分類(lèi)加總能夠獲得質(zhì)量較好的數據(劉錫良和文書(shū)洋�����,2019;文書(shū)洋等�,2021)�����。本文以彭博(Bloomberg)數據庫為基礎���,綜合考慮其他控制變量數據的可得性��,選取了31個(gè)國家��,共27074家上市公司��。在剔除掉2934家金融企業(yè)后�,按照湯森路透行業(yè)分類(lèi)(TRBC)�,將所有屬于可再生能源(RenewableEnergy���,二級行業(yè)組)和環(huán)境服務(wù)(EnvironmentalServices�����,三級行業(yè))的企業(yè)�����,以及其他主營(yíng)業(yè)務(wù)包含新能源��、環(huán)境保護�、節能減排��、綠色咨詢(xún)與服務(wù)業(yè)����、污染物處理的企業(yè)定義為環(huán)保節能企業(yè)��,最后將環(huán)保節能企業(yè)獲得的債務(wù)(GF)與所有上市企業(yè)債務(wù)的比(GFR)作為綠色金融的代理指標���。具體定義如下:

上述兩圖給出了按上述方法計算的綠色金融以及綠色財政的變化情況��?���?梢钥吹?����,近20年中����,全球主要國家用于環(huán)境保護的財政支出總額在不斷提升�,但其占GDP的比重卻呈下降趨勢�,表明全球綠色財政的力度在減弱�,但節能環(huán)保企業(yè)的債務(wù)總額和占比呈現上升趨勢����。換言之���,隨著(zhù)經(jīng)濟的發(fā)展���,金融在環(huán)境保護方面的表現更加積極��,綠色金融正扮演著(zhù)越來(lái)越重要的角色����。

(二)綠色金融�、綠色財政與經(jīng)濟增長(cháng)的關(guān)系

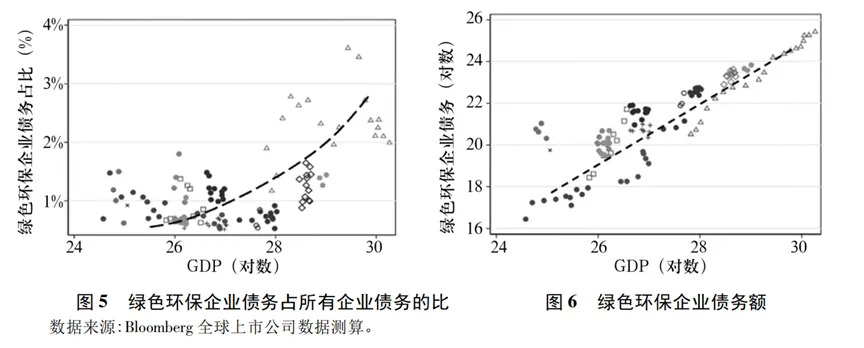

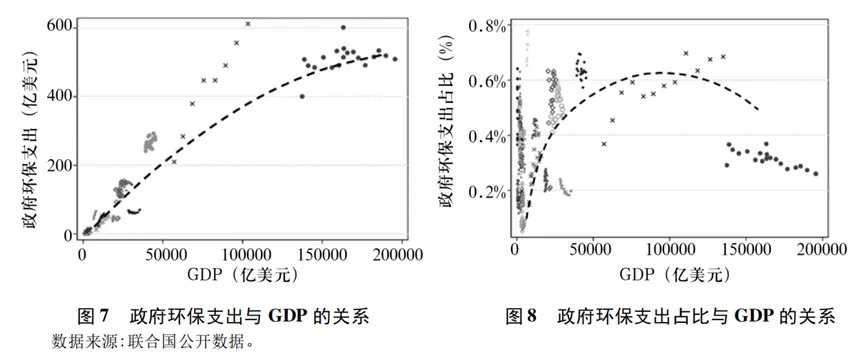

圖5至圖8展示了31和47個(gè)樣本國家地區(樣本與上文圖3�����、4對應)綠色環(huán)保企業(yè)債務(wù)和政府環(huán)保支出與GDP的關(guān)系�����。

在綠色金融方面����,從多國的橫向對比來(lái)看�,綠色環(huán)保企業(yè)的債務(wù)占總債務(wù)的比隨著(zhù)GDP的增加呈現加速上升的趨勢(見(jiàn)圖5);綠色環(huán)保企業(yè)的債務(wù)總額則展現出一個(gè)向上的“錐形”:在經(jīng)濟發(fā)展水平較低時(shí)���,各國綠色金融的規模差異比較大;隨著(zhù)經(jīng)濟規模的擴大����,綠色金融與經(jīng)濟發(fā)展的正相關(guān)關(guān)系變得更加明確(見(jiàn)圖6)�����。也就是說(shuō)����,隨著(zhù)經(jīng)濟的發(fā)展�����,發(fā)展綠色金融似乎成為經(jīng)濟大國的共同選擇���。

在綠色財政方面����,如圖7�、8所示�����,政府環(huán)保支出的規模和占比隨著(zhù)經(jīng)濟規模的增加而增加�����,但存在邊際遞減的趨勢��,二者呈現出類(lèi)似于“倒U”形的關(guān)系��。也就是說(shuō)���,在經(jīng)濟發(fā)展初期����,政府環(huán)保支出的占比會(huì )隨經(jīng)濟發(fā)展逐步提升�,但當經(jīng)濟達到一定規模后��,環(huán)境保護支出占比反而下降�。

基于上述描述性分析�,接下來(lái)�,進(jìn)一步考察綠色財政����、綠色金融與經(jīng)濟增長(cháng)速度之間的關(guān)系����。具體而言�,建立如下計量模型:

Growthit表示國家i在t年的經(jīng)濟增長(cháng)率�,GFRit和ENEXPit分別是綠色金融和綠色財政的代理指標;控制變量X包括文獻中最常見(jiàn)的經(jīng)濟總量�、人力資本形成��、政府消費�、通貨膨脹和開(kāi)放程度���。在人力資本形成指標方面���,為了兼顧人力資本領(lǐng)域關(guān)于學(xué)校教育和政府教育投入兩大因素的研究�,除了最常見(jiàn)的PWT人力資本指數�����,在穩健性檢驗中還使用世界銀行發(fā)展指標中“適齡人員接受初等教育比率”和“政府教育支出(人均)”兩個(gè)指標作為替換����。此外�����,由于本文綠色金融的代理指標數據來(lái)源于資本市場(chǎng)����,為了控制資本市場(chǎng)債務(wù)規模帶來(lái)的偏差��,將上市公司總負債占GDP比重納入控制����,這一指標也有助于控制金融結構和金融發(fā)展程度����。

下表展示了固定效應模型和面板工具變量法的回歸結果�。由于綠色金融的測度困難��,IV模型中使用綠色金融變量的滯后一階作為工具變量��。從回歸結果來(lái)看����,一方面��,綠色金融指標GFR與經(jīng)濟增長(cháng)表現出非常顯著(zhù)的正向關(guān)系;另一方面��,綠色財政指標ENEXP的一次項與經(jīng)濟增長(cháng)沒(méi)有明顯的關(guān)系��,但如果增加二次項���,綠色財政與經(jīng)濟增長(cháng)速度表現出明顯的“倒U”形關(guān)系���。這與圖3至圖8的結論一致:綠色金融的發(fā)展對經(jīng)濟增長(cháng)具有明顯的促進(jìn)作用���,而綠色財政對經(jīng)濟增長(cháng)的促進(jìn)作用邊際遞減���。

綜上所述���,我們可以得到三個(gè)經(jīng)驗事實(shí):

F1:過(guò)去20年中����,全球政府在環(huán)境保護方面的支出總額略有增加���,但其占GDP的比例呈下降趨勢��。

F2:過(guò)去20年中����,綠色金融的規模和占比不斷提升����,且綠色金融的發(fā)展程度與經(jīng)濟體規模呈現高度正相關(guān)�����。

F3:綠色金融對經(jīng)濟增長(cháng)速度存在顯著(zhù)的正面影響����,環(huán)保財政支出與經(jīng)濟增長(cháng)存在顯著(zhù)“倒U”形關(guān)系����。換言之����,綠色金融能夠有效促進(jìn)經(jīng)濟的長(cháng)期增長(cháng)����,綠色財政對長(cháng)期經(jīng)濟增長(cháng)的作用存在邊際遞減效應���。

為什么綠色金融與綠色財政表現出對經(jīng)濟增長(cháng)的差異性影響�?其內在機制是什么�?接下來(lái)���,本文將構建一個(gè)帶有環(huán)境約束的經(jīng)濟增長(cháng)模型���,解釋綠色金融與綠色財政在經(jīng)濟增長(cháng)過(guò)程中的差異�,并以模型為基礎探討相關(guān)政策問(wèn)題�。

三�、理論模型

(一)基本設定

一個(gè)連續無(wú)窮期的經(jīng)濟中存在居民�����、企業(yè)�����、銀行與政府四個(gè)部門(mén)�,且僅存在一種既可以用來(lái)消費����,也可以用作生產(chǎn)�����,價(jià)格為1的商品�。經(jīng)濟中連續分布在區間[0�����,1]上的每代居民只存活兩期:年輕期與年老期�����,且在年輕期僅從事商品生產(chǎn)�,在年老期僅進(jìn)行消費���。我們假設居民只在意年老期末的消費����,其效用函數為:

這里c2t為t代居民在年老期的商品消費��,g2t為居民在年老期的公共品消費�,公共品由政府提供�����。假設居民無(wú)法跨期存儲商品����,只能將年輕期從事商品生產(chǎn)的收入π1t存入銀行用作年老期末的消費�����。給定銀行當期存款利率

����,居民年老期面臨的預算約束為:c2t≤

π1t��。

在每期期初�����,年輕居民成立生產(chǎn)企業(yè)��,使用資金與自身勞動(dòng)稟賦生產(chǎn)商品獲得利潤來(lái)滿(mǎn)足其年老期消費��。假設居民在年輕期僅有1單位的勞動(dòng)力稟賦����,資金(商品)初始稟賦為0����。雖然缺少初始資金���,但居民可以從銀行貸款來(lái)購買(mǎi)生產(chǎn)所需商品投入�����。參照Allen et al.(2018)����,假設商品生產(chǎn)函數如下:

這里α<1���。式(2)表明商品產(chǎn)出具有不確定性:僅當生產(chǎn)成功時(shí)�����,才會(huì )有相應的產(chǎn)出��。t期商品生產(chǎn)的成功概率p(θt)取決于基本面信息θt�����,p'(θt)>0��,也就是說(shuō)經(jīng)濟基本面越好�,生產(chǎn)成功的概率越高���。商品生產(chǎn)同時(shí)會(huì )產(chǎn)生污染����,假定每一單位投入產(chǎn)生的污染排放量為(kt)��。與文獻相同����,假設p(θt)=θt���,θt為分布在[0�,1]上的連續隨機變量����,其分布函數為連續可微函數P(θt;Kt����,zt)����。P(θt;Kt����,zt)大小不僅受基本面信息影響�,還取決于經(jīng)濟當期期初資本存量規模Kt與期末的污染程度zt��,假設對Kt與zt連續可微���,且滿(mǎn)足條件:

經(jīng)濟污染程度zt大小不但取決于當期生產(chǎn)的污染排放與污染治理����,還取決于前期經(jīng)濟污染程度����,具體設定見(jiàn)后文��。上述條件意味著(zhù)基本面信息變量在資本存量較高時(shí)要一階隨機占優(yōu)于其在資本存量較低時(shí)的情形��,也就是說(shuō)期初資本存量越高�����,企業(yè)生產(chǎn)的成功概率越高����,然而資本存量對企業(yè)生產(chǎn)成功概率的提升作用隨著(zhù)資本的積累而下降;同時(shí)污染程度越高���,企業(yè)生產(chǎn)的成功概率越低�,污染對生產(chǎn)成功概率的抑制作用隨著(zhù)污染的增加而加劇��。此外�����,由于模型中企業(yè)家的勞動(dòng)無(wú)彈性供給為1�,企業(yè)期望產(chǎn)出可作

A

(θt1)1-α���,顯然污染會(huì )影響勞動(dòng)力的有效投入���。此處θαt與環(huán)境污染外部性的相關(guān)文獻設定一致(Menuetetal.�����,2021)��。下文作者將對比不同污染治理方式下的經(jīng)濟增長(cháng)績(jì)效�����。

(二)綠色財政

假設模型中企業(yè)不進(jìn)行綠色投資�,對污染的治理由政府通過(guò)公共投資來(lái)完成:每期政府從稅收收入中劃撥λt比例的收入Gt投入污染治理:

其中��,τ為稅率����, 為企業(yè)期望利潤�,θf(wàn)t為企業(yè)貸款是否違約的基本面臨界點(diǎn)�。

為企業(yè)期望利潤�,θf(wàn)t為企業(yè)貸款是否違約的基本面臨界點(diǎn)�。

政府基于當期居民福利最大化目標來(lái)確定財政收入中綠色投資的劃撥比例λt�,也就是說(shuō)政府選擇λt最大化式(1)的當期年老居民效用函數����。給定政府污染治理投入����,企業(yè)每期僅需選擇kt最大化稅后利潤:

銀行每期期末接受當期年輕居民的存款�,然后在下一期期初貸款給企業(yè)進(jìn)行生產(chǎn)����。假設銀行間為完全競爭�����。銀行基于如下零利潤條件設定存款利率:

在不影響理解的前提下����,后續表述中我們使用kt來(lái)替代Kt���。將企業(yè)一階條件代入����,銀行零利潤條件可簡(jiǎn)化為:

不難看出���,政府綠色財政降低了污染水平��,提高了經(jīng)濟的生產(chǎn)效率���。企業(yè)生產(chǎn)效率的提升可以增加經(jīng)濟產(chǎn)出�����,進(jìn)而提高居民收入與福利;然而政府綠色投資同時(shí)也會(huì )擠占用于公共品的資金���,不利于居民福利的提高�����。這兩種效應決定了政府最優(yōu)綠色財政規模��。進(jìn)一步分析�,有如下結論�����。

定理1表明當經(jīng)濟發(fā)展到一定程度�,資本規模足夠大時(shí)���,綠色財政不再是政府介入環(huán)境治理的最優(yōu)選擇���。正如前文所述���,綠色財政投入可以改善經(jīng)濟基本面信息分布��,促進(jìn)經(jīng)濟增長(cháng)���,但同時(shí)會(huì )擠壓公共服務(wù)供給���,帶來(lái)福利損失�。從模型結果來(lái)看�,綠色財政的兩種效應均取決于經(jīng)濟資本存量kt的大小���。當kt較小時(shí)增長(cháng)帶來(lái)的福利增加明顯占優(yōu)�����,這說(shuō)明在經(jīng)濟發(fā)展初期經(jīng)濟增長(cháng)與福利最大化的目標是一致的;隨著(zhù)kt的積累����,政府公共品的擁擠特性開(kāi)始凸顯���。為保證污染治理的效果��,政府不得不增加污染治理的投入����,加劇了綠色財政對政府其他公共服務(wù)的擠壓�����。因此���,當資本存量達到一定規模后���,政府污染治理造成的福利損失會(huì )遠超其帶來(lái)的福利增加���。在這種情形下�,政府在污染治理的大量介入不再是其最優(yōu)的選擇���。這一結論可以闡釋本文第三部分發(fā)現的部分經(jīng)驗事實(shí)(F1和F3的前半部分):過(guò)去20年中�����,隨著(zhù)經(jīng)濟發(fā)展���,全球各國政府在環(huán)境保護方面的支出總額略有增加��,但其占GDP的比例呈下降趨勢�����,綠色財政的力度正在減弱;并從回歸分析來(lái)看���,環(huán)保財政支出與經(jīng)濟增長(cháng)存在先促進(jìn)后抑制的“倒U”形關(guān)系��。

(三)綠色金融

假設企業(yè)替代政府進(jìn)行污染治理���。給定生產(chǎn)函數�����,企業(yè)在獲得資金后�,每期除了生產(chǎn)投入決策��,還需選擇綠色投資規模It���。綠色投資可以減少企業(yè)生產(chǎn)的污染排放����,但不會(huì )增加商品產(chǎn)出��。與政府綠色財政投入不同��,企業(yè)綠色投入具有排他性�����。給定期初經(jīng)濟污染程度zt-1��、企業(yè)生產(chǎn)污染排放與綠色投資�,期末污染為:

由于綠色投資擠占了企業(yè)用于生產(chǎn)的資金���,因此也會(huì )改變企業(yè)貸款的違約風(fēng)險����。當企業(yè)選擇綠色投資時(shí)��,違約的基本面信息變量臨界值為:

與綠色財政的情形不同�����,企業(yè)此時(shí)需要同時(shí)選擇kt和It以最大化其稅后利潤:

從式(9)可以看出�����,企業(yè)綠色投資對其利潤存在雙重效應:一是由于綠色投資只占用企業(yè)資金�����,并不產(chǎn)生直接利潤��,帶來(lái)了負面效應;二是企業(yè)綠色投資帶來(lái)的環(huán)境提升�����,進(jìn)而增加企業(yè)生產(chǎn)的期望利潤���。進(jìn)一步地�,可以證明如下定理:

定理2表明:當kt較低時(shí)�,企業(yè)污染排放對環(huán)境的破壞不高�����,綠色投資帶來(lái)的收益小于生產(chǎn)投資帶來(lái)的收益����,因此在經(jīng)濟發(fā)展初期����,企業(yè)不會(huì )進(jìn)行綠色投資��。然而隨著(zhù)經(jīng)濟的發(fā)展��,生產(chǎn)規模kt不斷擴張���,一方面生產(chǎn)投入邊際效應不斷降低����,另一方面高污染使得綠色投資對生產(chǎn)效率的提升作用日益顯著(zhù)���。當后者超越前者后��,企業(yè)才會(huì )開(kāi)始關(guān)注環(huán)境���,自發(fā)進(jìn)行綠色投資�����。因此��,與綠色財政相比�����,綠色金融的發(fā)起更加依賴(lài)于經(jīng)濟發(fā)展程度�。

(四)政策組合:“綠色財政+綠色金融”

適當的綠色信貸補貼政策依舊無(wú)法解決經(jīng)濟發(fā)展早期的污染問(wèn)題;綠色財政雖然從長(cháng)期增長(cháng)效應上來(lái)看弱于綠色金融���,但在經(jīng)濟發(fā)展初期�����,其對污染治理的效果明顯優(yōu)于綠色金融�����。是否“綠色財政+綠色金融”的政策組合可以克服綠色金融對經(jīng)濟發(fā)展規模的要求�,同時(shí)又減少綠色財政自身公共品屬性帶來(lái)的擁堵效應?

假設政府與企業(yè)都承擔對污染的治理:每期政府從稅收收入中劃撥λt的收入Gt進(jìn)行污染治理����,同時(shí)企業(yè)選擇kt和It最大化其稅后利潤�。經(jīng)濟污染Zt動(dòng)態(tài)方程變?yōu)?

當kt≥k時(shí)���,綠色金融開(kāi)始介入�,綠色財政此時(shí)是否應該立即退出?若根據上述污染動(dòng)態(tài)方程中的綠色金融與綠色財政之間的關(guān)系�����,似乎兩者表現出來(lái)的只是對污染治理“量”的替代關(guān)系����。然而在整個(gè)模型框架內��,兩者之間還存在對經(jīng)濟增長(cháng)“質(zhì)”(經(jīng)濟增長(cháng)穩定性���,也就是增長(cháng)風(fēng)險)的互補關(guān)系���。具體來(lái)講�����,企業(yè)每降低一單位的綠色投資不但會(huì )增加企業(yè)利潤����,而且會(huì )降低企業(yè)違約風(fēng)險 �����,增加企業(yè)期望利潤��。企業(yè)期望利潤的增加會(huì )放寬政府的預算約束�,相應增大政府綠色財政規模�����,抵消企業(yè)綠色投資降低導致污染對基本面信息分布的不利影響�。上述綠色金融與綠色財政“量”上的替代與“質(zhì)”上的互補效應的相對大小決定了綠色財政與金融政策的最優(yōu)組合����,而互補效應則決定了綠色財政逐步退出策略占優(yōu)于立即退出策略����。因此����,有如下推論����。

�����,增加企業(yè)期望利潤��。企業(yè)期望利潤的增加會(huì )放寬政府的預算約束�,相應增大政府綠色財政規模�����,抵消企業(yè)綠色投資降低導致污染對基本面信息分布的不利影響�。上述綠色金融與綠色財政“量”上的替代與“質(zhì)”上的互補效應的相對大小決定了綠色財政與金融政策的最優(yōu)組合����,而互補效應則決定了綠色財政逐步退出策略占優(yōu)于立即退出策略����。因此����,有如下推論����。

推論1:綠色財政與綠色金融的最優(yōu)配合模式是前者在經(jīng)濟增長(cháng)初期引導綠色發(fā)展���,而后者在經(jīng)濟發(fā)展的高級階段更多地介入����,以提升經(jīng)濟增長(cháng)的長(cháng)期表現����。

上述推論可以為現實(shí)政策制定提供參考��?�;诒疚慕Y論���,要想政策有效推動(dòng)綠色投資與經(jīng)濟高質(zhì)量發(fā)展���,不僅要注重單個(gè)綠色政策工具的有效區間����,更重要的是建立綠色財政與綠色補貼政策之間的協(xié)調配合機制�。

四�、結論

當前綠色金融備受關(guān)注��,但該領(lǐng)域的經(jīng)濟學(xué)理論基礎研究卻有待進(jìn)一步加強�����。本文從經(jīng)濟學(xué)的一般原理出發(fā)�,結合經(jīng)驗事實(shí)���,提出“如果公共部門(mén)能夠有效治理環(huán)境�����,為什么還需要綠色金融?”的問(wèn)題���。在此基礎上�����,構建經(jīng)濟增長(cháng)模型探討了綠色金融對經(jīng)濟發(fā)展的影響�����,并分析了綠色金融與綠色財政的差異��。研究表明:首先�,綠色金融在長(cháng)期增長(cháng)中具有與綠色財政不同的特質(zhì)���,其成本與風(fēng)險分擔效應能夠有效解決經(jīng)濟發(fā)展高級階段中綠色財政的“擁堵”難題�����,助力經(jīng)濟實(shí)現高質(zhì)量發(fā)展�����。其次��,市場(chǎng)環(huán)境下企業(yè)的自發(fā)綠色投資存在規模門(mén)檻��,對綠色信貸的補貼能夠促進(jìn)企業(yè)提前進(jìn)行綠色投資��,促進(jìn)經(jīng)濟增長(cháng)�。第三�����,使用“綠色財政+綠色金融”的政策組合模式�����,能夠提升經(jīng)濟增長(cháng)的速度和長(cháng)期穩態(tài)水平�。本文證明了綠色金融是經(jīng)濟發(fā)展高級階段的必然選擇��,從理論層面回答了“為什么需要綠色金融”的基礎性問(wèn)題�����,一定程度彌補了綠色金融領(lǐng)域的基礎性理論短板�����,同時(shí)也為綠色金融政策的制定提供了有益參考��。

五��、原文摘要

當前,綠色金融備受關(guān)注,然而該領(lǐng)域的基礎理論尚需進(jìn)一步強化��。根據經(jīng)濟學(xué)的一般原理,由于污染的外部性問(wèn)題,環(huán)保的主要力量應當是公共部門(mén)而非金融系統���。然而為何越來(lái)越多國家選擇發(fā)展綠色金融?其背后的經(jīng)濟學(xué)原理是什么?深入探討這些問(wèn)題是有效制定政策�����、構建綠色金融理論體系的基礎����。本文基于跨國面板數據的分析表明,綠色金融對經(jīng)濟增長(cháng)具有顯著(zhù)的促進(jìn)效應,表現出與公共部門(mén)環(huán)保投入的顯著(zhù)差異����。在此基礎上,本文構建基于經(jīng)濟增長(cháng)框架的綠色金融理論模型,對經(jīng)驗事實(shí)給出理論解釋�����。模型證明:綠色金融的成本分攤與風(fēng)險分擔功能使其具有獨特的長(cháng)期增長(cháng)效應,是經(jīng)濟發(fā)展必然選擇;綠色金融政策與綠色財政政策的協(xié)調配合是實(shí)現高質(zhì)量發(fā)展的有效手段�。本文從理論層面回答了"為什么需要綠色金融"這一問(wèn)題,為綠色金融的經(jīng)濟學(xué)理論發(fā)展和政策分析提供了可借鑒的框架��。

作者:

李雨珊 中央財經(jīng)大學(xué)財經(jīng)研究院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。