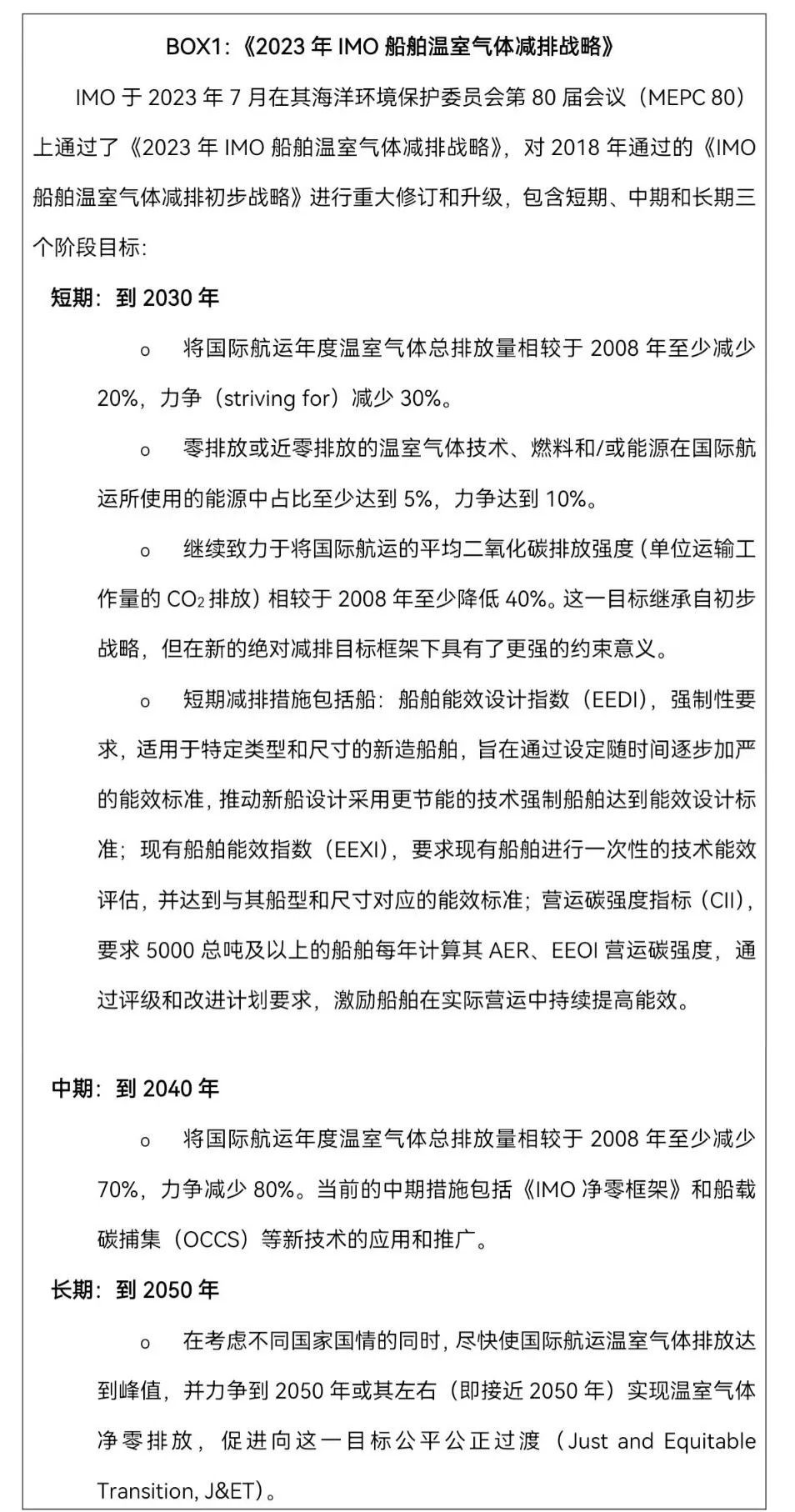

國際航運業(yè)作為全球貿易的基石�,承載了超過(guò)80%的國際貨物貿易量[1]�����,有力支撐了全球經(jīng)濟增長(cháng)���、供應鏈穩定和就業(yè)�。然而��,國際航運在貢獻全球貿易和經(jīng)濟發(fā)展的同時(shí)�����,對全球氣候造成了無(wú)法忽視的影響�。面對日益嚴峻的氣候危機和國際社會(huì )對可持續發(fā)展的迫切要求���,推動(dòng)這一關(guān)鍵行業(yè)的深度脫碳已成為全球性議題�����。國際海事組織(IMO)作為聯(lián)合國負責海上航行安全和防止船舶造成海洋污染的專(zhuān)門(mén)機構�����,近年來(lái)顯著(zhù)提升了減排雄心��,于2023年通過(guò)了旨在實(shí)現2050年凈零排放的溫室氣體減排戰略���,并于2025年批準了落實(shí)該戰略的核心中期機制——《IMO凈零框架》��。這一框架的建立標志著(zhù)航運業(yè)進(jìn)入了一個(gè)新的監管范式�����,預示著(zhù)深刻的技術(shù)變革���、巨大的投資需求和復雜的政策挑戰�。本文旨在系統性地剖析國際航運溫室氣體排放的現狀與影響���,解讀IMO凈零框架的具體內容與機制�,并探討該框架下航運業(yè)未來(lái)面臨的挑戰與展望����。

一����、國際航運溫室氣體排放的現狀與影響

國際航運高度依賴(lài)重質(zhì)燃料油(HFO)等船用化石燃料����,是多種溫室氣體的重要排放源����。根據國際海事組織(IMO)第四次溫室氣體研究報告�����,從2008年至2018年間�����,根據不同的衡量指標(如AER[2]��、EEOI[3])計算的國際航運的平均航運碳強度改善了約20-30%���,但能效的提升未能抵消同期全球海上貿易量增長(cháng)帶來(lái)的影響��,國際航運從2008至2018年間的溫室氣體絕對排放量增幅達到35.52%�����。截至2018年�����,國際航運絕對排放量達到10.76億噸CO2e���,約占全球人為溫室氣體總排放量的2.89%�����,堪比同期日本或德國等工業(yè)化國家的年排放量[4]���。在缺乏進(jìn)一步強力干預的情況下��,到2050年�����,國際航運排放量可能達到2008年水平的130%����。這種排放趨勢與《巴黎協(xié)定》氣候目標以及IMO自身制定的減排目標之間存在顯著(zhù)差距����,IMO明確指出���,僅依靠節能技術(shù)和降低航速難以驅動(dòng)實(shí)現目標所需的減排速度和規模��,航運業(yè)必須經(jīng)歷從化石燃料向低碳和零碳替代燃料的根本性轉型�,才能與全球氣候行動(dòng)保持一致����。[5]

二�、IMO凈零框架的核心構成與創(chuàng )新機制

為進(jìn)一步推動(dòng)國際航運業(yè)的深度脫碳���,2025年4月7日至11日舉行的IMO海洋環(huán)境保護委員會(huì )第83屆會(huì )議(MEPC 83)批準了《IMO凈零框架》(IMO Net-zero Framework)�,該框架被視作全球航運凈零排放法規�����,是世界上首個(gè)將強制減排目標和溫室氣體定價(jià)結合起來(lái)的行業(yè)綜合性法規體系�����。

(一)框架基礎與方向設計

《IMO凈零框架》的制定與批準緊密?chē)@并服務(wù)于IMO在2023年7月MEPC 80會(huì )議上通過(guò)的《2023年IMO船舶溫室氣體減排戰略》(以下簡(jiǎn)稱(chēng)“2023年減排戰略”)�,成為其中的核心中期措施����,并將作為新增章節納入《國際防止船舶造成污染公約》(MARPOL)附則VI�����,適用于5000總噸(GT)及以上的船舶[6]��,覆蓋國際航運總排放量的85%[7]��。

《IMO凈零框架》的建立標志著(zhù)IMO減排策略的重大演進(jìn)�����。該框架的創(chuàng )新性在于轉變了IMO減排策略的核心方向——從過(guò)去以能效設計指數(EEDI)����、現有船能效指數(EEXI)和碳強度指標(CII)等為代表的船舶效率監管�,轉向直接管理燃料的生命周期排放及其經(jīng)濟成本��,形成了需求側(效率)與供給側(燃料)相結合的監管格局��。

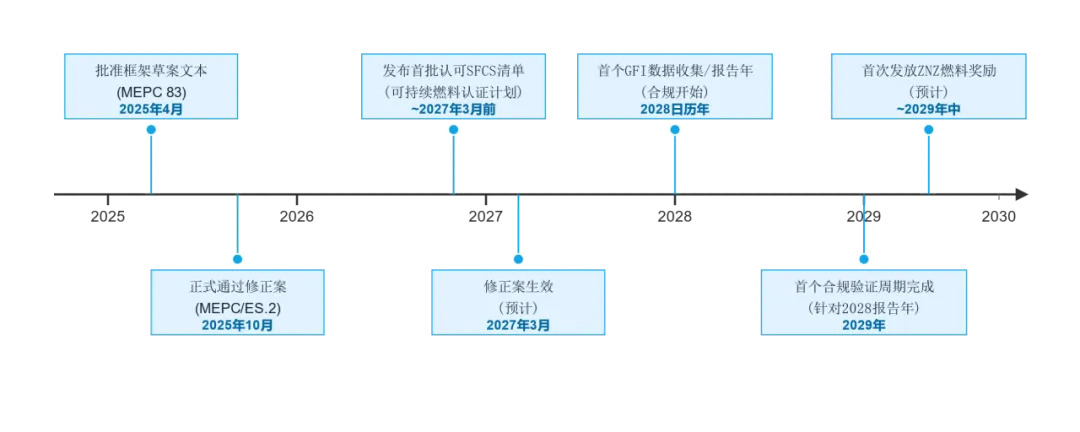

《IMO凈零框架》已在MEPC 83會(huì )后立即分發(fā)給IMO成員國���,計劃在2025年10月海洋環(huán)境保護委員會(huì )特別會(huì )議(MEPC/ES.2)上通過(guò)�,隨后進(jìn)入16個(gè)月的批準期�����,預計于2027年3月正式生效����。在此之前���,IMO將建立全球溫室氣體燃料強度(Greenhouse Gas Fuel Intensity, GFI)注冊系統�����,同時(shí)于2027年3月1日前公布首批獲認可的可持續燃料認證計劃(SFCS)清單����。2028年作為首個(gè)數據收集與合規驗證年度���,2029年完成首個(gè)合規周期��,并預計首次發(fā)放零排放或近零排放(ZNZ)燃料獎勵�����。該框架選擇2027年作為準備年����,為船東��、驗證機構和監管當局提供系統測試與調整空間���,確保2028年正式合規年度的順利實(shí)施����。在合規過(guò)程中��,船舶須經(jīng)第三方驗證機構核查其GFI數據與合規情況��,最終簽發(fā)年度符合聲明(Statement of Compliance���,SoC)���。

(一).技術(shù)支柱:溫室氣體燃料強度標準

圖1《IMO凈零框架》實(shí)施時(shí)間表

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

《IMO凈零框架》的技術(shù)核心是強制性的GFI標準�����,旨在逐步降低船舶所使用能源的溫室氣體排放強度�����。

全生命周期評估方法����。GFI被定義為船舶使用的每單位能源所產(chǎn)生的溫室氣體排放量(gCO2e/MJ)����,采用“從源到尾”(Well-to-Wake, WtW)的全生命周期評估方法�����。這不僅包括燃料在船上燃燒產(chǎn)生的排放(“從油箱到尾跡”/Tank-to-Wake)�,還涵蓋燃料開(kāi)采�����、加工�����、運輸等上游環(huán)節的排放(“從油井到油箱”/Well-to-Tank)�,旨在避免潛在的“排放轉移”問(wèn)題��。

雙重目標線(xiàn)結構�。框架引入明確的����、逐年收緊的雙重目標線(xiàn)機制�,即較為寬松的基礎目標(Base Target����,BT)和更為嚴格的直接合規目標(Direct Compliance Target�,DCT)�。

表1 IMO凈零框架GFI減排目標

注:2036年至2040年的直接合規目標以及2040年之后的目標將于2032年1月1日前在后續審議中確定�。[8]

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

漸進(jìn)式減排軌跡���。從2028年開(kāi)始����,GFI目標逐年收緊��,如2028年基礎目標較2008年降低4%��,直接合規目標降低17%���;到2035年兩個(gè)目標分別提高至降低30%和43%�;到2040年基礎目標達到降低65%�。

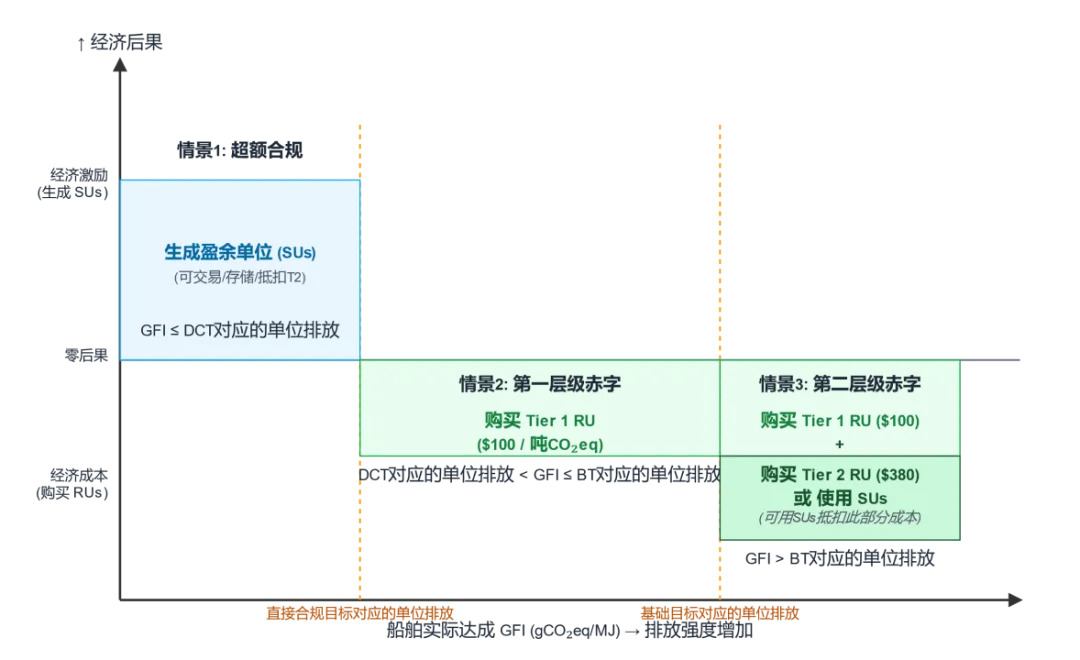

動(dòng)態(tài)合規機制��。引入“盈余單位”(Surplus Units, SUs)和分層“合規赤字”(Compliance Deficits)概念���,為船舶提供靈活的合規路徑����。當船舶實(shí)際達成GFI值低于直接合規目標時(shí)���,每噸CO2eq的盈余可生成一個(gè)SU��,具有經(jīng)濟價(jià)值�。當GFI值高于直接合規目標時(shí)��,則產(chǎn)生合規赤字��,分為兩個(gè)層級:第一層級(Tier 1)赤字����,當船舶的GFI值高于直接合規目標�,但低于或等于基礎目標時(shí)�����,其超出直接合規目標的部分構成第一層級赤字���;和第二層級(Tier2)赤字��,當船舶的GFI值高于基礎目標時(shí)����,其超出基礎目標的部分構成第二層級赤字�����,同時(shí)也會(huì )產(chǎn)生相當于基礎目標與直接合規目標之差的第一層級赤字���。

(二)經(jīng)濟支柱:差異化定價(jià)機制

與GFI技術(shù)標準相輔相成的是一套差異化溫室氣體排放定價(jià)機制����,該機制并非傳統的碳稅或總量控制與交易體系����,而是構建在GFI雙重目標線(xiàn)基礎上的費用/獎勵結構��。

分層補救單位價(jià)格����。對于合規赤字����,船舶需向“IMO凈零基金”(IMO Net-Zero Fund)繳費獲取“補救單位”(Remedial Units��,RUs)����。

第一層級補救單位:價(jià)格固定為100美元/噸CO2eq�����;適用于第一層級赤字�����,且第一層級的赤字只能通過(guò)購買(mǎi)Tier 1 RU來(lái)彌補����,不能使用SUs�����。

第二層級補救單位:價(jià)格固定為380美元/噸CO2eq�����;適用于第二層級赤字����,船舶運營(yíng)商可以選擇購買(mǎi)Tier 2 RU�,也可以選擇使用已存儲的或從其他船舶轉移來(lái)的SUs進(jìn)行抵扣��。

圖2 IMO凈零框架:差異化定價(jià)機制

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

ZNZ燃料獎勵機制�����。通過(guò)IMO凈零基金對使用合格的ZNZ燃料的船舶提供獎勵�����,資格條件為年平均GFI不高于特定閾值����,該閾值在2034年12月31日前為19.0 gCO2eq/MJ��,此后為14.0 gCO2eq/MJ[9]���。

市場(chǎng)化激勵����。允許SUs在不同船舶間轉移�����、存儲[10]和交易���,為超額履約行為引入市場(chǎng)化激勵��,但首層赤字不能用SUs抵消����,確?����;緶p排行動(dòng)的執行����。這種結構可能激勵船舶達到基礎目標以避免高昂的第二層級成本��,但也可能使得未能達到基礎目標的成本因SUs市場(chǎng)價(jià)格波動(dòng)而具有一定的不確定性��。

三�、IMO凈零框架下的國際航運未來(lái)挑戰與展望

盡管IMO凈零框架的批準標志著(zhù)全球航運脫碳進(jìn)程中的一個(gè)重要里程碑��,但其有效實(shí)施仍面臨一系列嚴峻挑戰�。這些挑戰涉及燃料��、政策�����、資金����、公平性以及配套機制等多個(gè)層面���,共同構成了航運業(yè)向凈零未來(lái)轉型的復雜圖景����。

(一)燃料生態(tài)系統的供需困境與經(jīng)濟可行性缺口

國際航運業(yè)向凈零轉型面臨深刻的系統性燃料困境����,其核心在于ZNZ燃料生態(tài)系統的形成與經(jīng)濟可行性�。當前市場(chǎng)呈現典型的“供需雙困”局面——ZNZ燃料供應嚴重不足���,尤其是基于綠色氫氣的電子燃料如電子甲醇和電子氨�����,其生產(chǎn)仍處于初期階段�,產(chǎn)量極為有限��。IMO2023年減排戰略雖要求2030年ZNZ燃料占比達5-10%���,但數據顯示����,要實(shí)現2030年至少減排20%的目標��,ZNZ燃料占比實(shí)際需達約25%[11][12]���,供應缺口巨大����。同時(shí)���,ZNZ燃料與傳統海運燃料之間的成本差距懸殊���,電子甲醇或電子氨的生產(chǎn)成本約為傳統船用燃油的2-3倍[13]���。凈零框架設定的RU價(jià)格機制可能不足以彌合這一差距�����,難以形成足夠強的經(jīng)濟激勵����,可能導致船東選擇支付RU費用而非轉向昂貴的ZNZ燃料�����,形成“付費污染”局面����。而且�����,ZNZ燃料生態(tài)系統的構建呈現出典型的相互依賴(lài)性��。缺乏可靠����、充足且具有成本競爭力的燃料供應��,船東就不會(huì )投資建造或改造能夠使用這些燃料的船舶��;反之��,沒(méi)有明確的船舶需求信號�����,燃料生產(chǎn)商和基礎設施開(kāi)發(fā)者也難以進(jìn)行大規模投資�。這種“雞生蛋�、蛋生雞”的困境是阻礙ZNZ燃料發(fā)展的難題之一�����,需要強有力的政策干預和跨價(jià)值鏈的協(xié)同行動(dòng)來(lái)打破僵局��。政策框架提供的信號強度�、資金激勵(如凈零基金的獎勵機制)等對于同時(shí)啟動(dòng)燃料供應����、基礎設施建設和船舶需求至關(guān)重要����。

(二)政策信號強度不足與長(cháng)期確定性缺失的監管困境

IMO凈零框架的政策設計面臨信號強度不足與長(cháng)期確定性缺失的結構性困境�?��?蚣茉O定的初期GFI目標軌跡明顯偏弱����,尤其是2030年的基礎目標僅要求8%的GFI降低���,遠低于實(shí)現IMO戰略中2030年絕對排放量減少20-30%所需的減排力度���,初始階段相對寬松的目標可能導致行業(yè)減排行動(dòng)遲緩�。經(jīng)濟激勵機制同樣存在設計缺陷��,Tier 1的RU價(jià)格過(guò)低���,難以驅動(dòng)船東超越基礎目標采取更積極行動(dòng)����;而Tier 2價(jià)格雖然較高��,卻可能仍不足以彌合傳統燃料與昂貴ZNZ電子燃料間的成本差距����。更為關(guān)鍵的是�,當前框架僅明確了至2035年的GFI目標和至2030年的RU價(jià)格�����,而2035年之后的目標將在2032年確定���,2030年之后的RU價(jià)格及其調整機制則需在2028年前明確���。

這種中長(cháng)期政策路徑的不確定性����,對需要進(jìn)行數十年投資決策的船東���、燃料生產(chǎn)商和金融機構帶來(lái)顯著(zhù)風(fēng)險���,可能抑制其進(jìn)行大規模�����、前瞻性投資的意愿����。此外����,戰略本身計劃于2028年進(jìn)行審查��,而短期措施(CII/EEXI)也將在2026年進(jìn)入第二階段審查����,這些都可能帶來(lái)政策調整�����,增加了監管環(huán)境的易變性�。綜合來(lái)看�����,雖然框架內嵌了審查和調整機制�,但初期信號強度不足可能導致行業(yè)采取短期合規方案(如運營(yíng)優(yōu)化��、部分生物燃料應用���、支付Tier 1 RU費用)而非立即大規模投資于真正能實(shí)現深度脫碳的ZNZ技術(shù)��,導致后期需要更陡峭���、更昂貴的減排曲線(xiàn)才能追趕上目標�,增加了轉型的難度和成本���。

(三)投資缺口與融資機制錯配的資本困境

航運脫碳轉型面臨巨大的資本難題�。據估算����,到2050年實(shí)現航運脫碳所需的總資本投資(包括船舶和岸基設施)高達1.4至1.9萬(wàn)億美元[14]���,僅全球船隊的年度脫碳成本就可能在80億至280億美元之間[15]�����,而目前的投資水平遠未達到所需規模��。這一投資缺口可能來(lái)源于多重障礙�,例如�,ZNZ燃料船舶與減排技術(shù)的高昂前期成本與不確定的長(cháng)期回報形成顯著(zhù)對比�;其次����,缺乏可行的商業(yè)模式與合同架構��,如航運市場(chǎng)主要以現貨或短期租約為主��,但ZNZ燃料生產(chǎn)項目需要長(cháng)期���、固定價(jià)格����、有保障的燃料銷(xiāo)售合同才能獲得項目融資達到最終投資決定(FID)[16]���;而且��,合同結構存在分裂激勵問(wèn)題��,在常見(jiàn)的期租合同(Time Charter)下��,通常由船東負責船舶的資本支出(如投資能效技術(shù)或ZNZ燃料船舶)�����,而由租船人負責支付燃料費用�,節省下來(lái)的燃料成本主要由租船人享有���,船東投資節能減排的動(dòng)力不足����;同時(shí)現有的合同條款�����,如航速保證(Speed Warranties)�、滯期費規則(Demurrage Rules)甚至可能間接鼓勵低效運營(yíng)[17]�����。另外��,投資時(shí)間框架與政策視野存在錯配——航運資產(chǎn)(船舶)和燃料基礎設施的投資決策具有典型的長(cháng)期性�,而IMO凈零框架目前提供的明確政策信號僅覆蓋到2035年或2030年����,這種時(shí)間上的不匹配顯著(zhù)增加了投資風(fēng)險���。

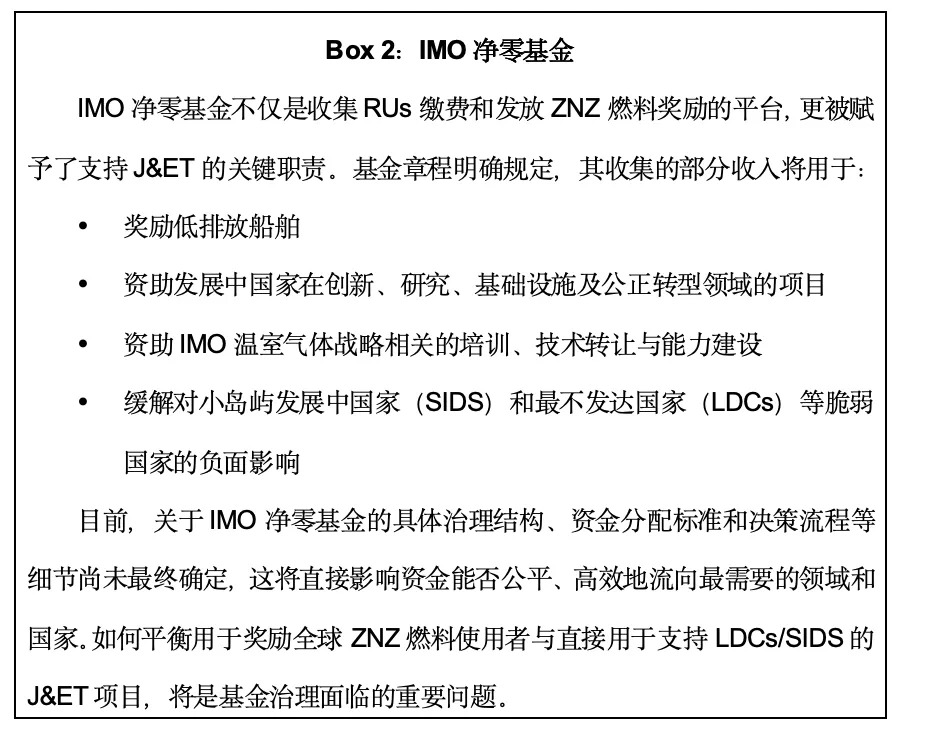

(四)公平轉型的現實(shí)差距與資源分配困境

IMO凈零框架面臨實(shí)現公正與公平轉型(J&ET)的根本性挑戰��,核心在于如何平衡氣候行動(dòng)的有效性與分配正義的復雜張力�。凈零基金作為J&ET的主要實(shí)施工具�����,陷入了資源分配的兩難困境——同時(shí)需滿(mǎn)足獎勵ZNZ船舶部署(可能主要惠及技術(shù)領(lǐng)先的發(fā)達國家和大型航運企業(yè))與支持脆弱國家(特別是SIDS和LDCs)的差異化需求�,而現有RU價(jià)格設計的資金規模(預計年收入約100億美元[18])能否兼顧兩項任務(wù)存在質(zhì)疑����。治理層面的挑戰同樣突出��,設計一個(gè)既能確保發(fā)展中國家有效參與決策又具備高效運作能力的基金治理結構�,涉及復雜的權力平衡��、程序設計和問(wèn)責機制等問(wèn)題����。此外���,J&ET需求超越純粹的資金轉移�,還包括全面的能力建設��、技術(shù)轉讓���、船員技能培訓以及解決轉型可能帶來(lái)的貿易模式變化和經(jīng)濟結構調整等廣泛議題��,這些多維度需求進(jìn)一步增加了凈零框架落實(shí)公平轉型的復雜性與挑戰性����。

(五)認證體系建設的技術(shù)復雜性與全球協(xié)調困境

IMO凈零框架的有效運行面臨可持續燃料認證計劃(SFCS)及其配套機制建設的嚴峻挑戰����,體現為時(shí)間緊迫性與技術(shù)復雜性的雙重壓力���。首先����,如何確保眾多可能被認可的不同SFCS之間的方法論一致性�����、數據質(zhì)量標準和核查嚴格性��,避免出現“認證洼地”或標準不一致的情況��;其次�,IMO生命周期評估(LCA)導則本身仍需完善��,例如需要提供更詳細的默認排放因子值�、明確認證與核查的區別�����、處理土地利用變化(LUC)排放以及船載碳捕集(OCCS)的核算方法等[19]�����;第三��,構建防范認證欺詐和洗綠行為的嚴格監督和執行機制��,確保認證過(guò)程的誠信度和燃料環(huán)境績(jì)效聲明的真實(shí)性���。最為迫切的是全球范圍內的能力建設瓶頸——尤其是在可能成為未來(lái)燃料生產(chǎn)中心的發(fā)展中國家����,缺乏足夠數量�、具備專(zhuān)業(yè)資質(zhì)的認證機構���、審核員和核查員隊伍����,可能導致認證流程延遲�����、成本增加甚至質(zhì)量參差不齊��,影響整個(gè)框架的有效性�。

(六)未來(lái)展望

盡管挑戰艱巨���,脫碳轉型也為航運及相關(guān)產(chǎn)業(yè)帶來(lái)了前所未有的機遇����。技術(shù)創(chuàng )新將催生新的商業(yè)模式和綠色技術(shù)市場(chǎng)����,重塑海運價(jià)值鏈�。在全球能源轉型的大背景下�,一些國家���,特別是擁有可再生能源優(yōu)勢的發(fā)展中國家����,有望成為新的綠色燃料生產(chǎn)和供應中心���,扮演更重要的角色���。此外���,脫碳還能帶來(lái)顯著(zhù)的環(huán)境和健康協(xié)同效益�����,并促進(jìn)可持續發(fā)展目標的實(shí)現����。

綜合評估�,僅依靠當前形態(tài)的IMO凈零框架�����,實(shí)現2023年IMO減排戰略設定的目標���,特別是2030年和長(cháng)期的減排目標�,可能性存在疑問(wèn)�����?����?蚣艿淖罱K成功�,將取決于未來(lái)幾年能否通過(guò)其內置的審查機制��,及時(shí)�����、果斷地提升政策雄心��,使其與科學(xué)要求和戰略目標保持一致��。同時(shí)��,這還需要全球范圍內前所未有的技術(shù)創(chuàng )新����、大規模投資動(dòng)員�����、有效的J&ET落實(shí)以及廣泛的多邊合作與跨界協(xié)同����。展望未來(lái)�,IMO凈零框架與減排戰略預計將在更嚴格的GFI目標�����、RU價(jià)格的動(dòng)態(tài)調整�����、短期能效措施的強化���、LCA和SFCS框架的完善等方面不斷演進(jìn)�,國際航運業(yè)有望通過(guò)多維度的系統轉型����,在維持全球貿易命脈功能的同時(shí)���,實(shí)現與《巴黎協(xié)定》1.5°C溫控目標相一致的深度脫碳���,為全球可持續發(fā)展做出關(guān)鍵貢獻�。

腳注

[1]Shipping data: UNCTAD releases new seaborne trade statistics�����,https://unctad.org/news/shipping-data-unctad-releases-new-seaborne-trade-statistics

[2]Annual Efficiency Ratio in gram CO2/Dwt/nm�,船舶年度二氧化碳排放量與船舶載重噸和航行距離乘積的比值�。

[3]Energy Efficiency Operational Indicator in gram CO2/tonne cargo/nm���,時(shí)間內船舶實(shí)際運營(yíng)排放的二氧化碳總量與實(shí)際客貨周轉量之間的比值�����,亦即運輸單位客貨行進(jìn)單位距離所產(chǎn)生的二氧化碳排放量����。

[4]The State of Shipping and Oceans Report | Seas At Risk, https://seas-at-risk.org/wp-content/uploads/2023/07/The-State-of-Shipping-and-Oceans-Report-Final.pdf

[5]Fourth Greenhouse Gas Study 2020 - International Maritime Organization����, https://www.imo.org/en/ourwork/Environment/Pages/Fourth-IMO-Greenhouse-Gas-Study-2020.aspx

[6]特定的船舶類(lèi)型�,如僅在國家水域內航行的船舶���、非機械驅動(dòng)船舶�����、平臺(包括浮式儲油裝置FSUs���、浮式生產(chǎn)儲油卸油裝置FPSOs)和鉆井平臺等則被排除在外��。

[7]IMO approves net-zero regulations for global shipping��,https://www.imo.org/en/MediaCentre/PressBriefings/pages/IMO-approves-netzero-regulations.aspx

[8]IMO News FlashMEPC 83��,https://www.krs.co.kr/TECHNICAL_FILE/IMO%20News%20Flash(E)%20MEPC%2083.pdf

[9]FuelIMO? The IMO approves a historic Net Zero Framework��,https://gorrissenfederspiel.com/en/fuelimo-the-imo-approves-a-historic-net-zero-framework/

[10]有效期通常為其簽發(fā)年份后的兩個(gè)日歷年�。

[11]Why 2025 is such an important year for shipping decarbonisation | Global Maritime Forum��,https://globalmaritimeforum.org/article/why-2025-is-such-an-important-year-for-shipping-decarbonisation/

[12]Pathway to Zero-Emission in International Shipping - Understanding the 2023 IMOGHG Strategy - ClassNK,https://www.classnk.or.jp/hp/pdf/info_service/ghg/PathwaytoZero-EmissioninInternationalShipping_ClassNK_EN.pdf

[13]IMO policy measures: Ensuring certainty for shipping's energy transition��,https://globalmaritimeforum.org/insight/imo-policy-measures-ensuring-certainty-for-shippings-energy-transition/

[14]UMAS.A strategy for thetransition to zero-emission shipping. An Analysis of TransitionPathways, Scenarios, and Levers for Change.https://www.u-mas.co.uk/wp-content/uploads/2021/10/Transition-Strategy-Report.pdf

[15]GREEN SHIPPING AND SUSTAINABLE FINANCE: STRONGER TOGETHER - EDF+Business, https://business.edf.org/wp-content/blogs.dir/90/files//Shipping-Finance-Discussion-Brief.pdf

[16]How financial institutions can propel maritime shipping towards decarbonisation, https://business.edf.org/insights/how-financial-institutions-can-propel-maritime-shipping-towards-decarbonisation/

[17]The third pillar: a contractual architecture for maritime decarbonisation����。https://gard.no/insights/the-third-pillar-a-contractual-architecture-for-maritime-decarbonisation/

[18]IMO MEPC 83 approves net-zero framework - SAFETY4SEA, https://safety4sea.com/imo-mepc-83-approves-net-zero-framework/

[19]IMO MEPC 83: GHG requirements approved, taking effect from 2028 – DNV,2025�����,

https://www.dnv.com/news/imo-mepc-83-ghg-requirements-approved-taking-effect-from-2028/

作者:

范欣宇 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

研究指導:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。