2024年 11 月��,財政部等九部委聯(lián)合印發(fā)《企業(yè)可持續披露準則——基本準則(試行)》��,拉開(kāi)了我國統一的可持續披露準則體系建設的序幕���,為氣候準則等具體準則的制定奠定了基礎���。2025年4月30日����,財政部與生態(tài)環(huán)境部聯(lián)合發(fā)布了《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)《氣候準則征求意見(jiàn)稿》)���,標志著(zhù)我國可持續信息披露準則體系建設的重要進(jìn)展����,同時(shí)對于氣候相關(guān)信息披露工作的開(kāi)展具有里程碑意義���。本文將重點(diǎn)解讀該氣候準則征求意見(jiàn)稿�,為各利益相關(guān)方提供有效參考與建議�����。

一�、目標與原則

隨著(zhù)我國《企業(yè)可持續披露準則——基本準則(試行)》的正式發(fā)布�,已逐步形成國家統一����、具有中國特色且與國際準則接軌的可持續信息披露路徑����,彰顯了我國致力于進(jìn)一步加強生態(tài)文明建設��、全面支持可持續發(fā)展的戰略定力��?����!稓夂驕蕜t征求意見(jiàn)稿》旨在規范企業(yè)披露氣候相關(guān)風(fēng)險�����、機遇和影響的信息����,向投資者�、債權人�、政府及其有關(guān)部門(mén)和其他利益相關(guān)方提供重要的氣候相關(guān)信息�,以便其做出經(jīng)濟決策�����、資源配置或者其他決策���。該文件的發(fā)布是可持續信息披露準則工作的重要進(jìn)展�,同時(shí)充分表明我國全力推進(jìn)并引領(lǐng)社會(huì )經(jīng)濟高質(zhì)量發(fā)展的決心�??傮w目標是�,到2027年�����,我國企業(yè)可持續披露基本準則�����、氣候準則相繼出臺�����。到2030 年���,國家統一的可持續披露準則體系基本建成����。

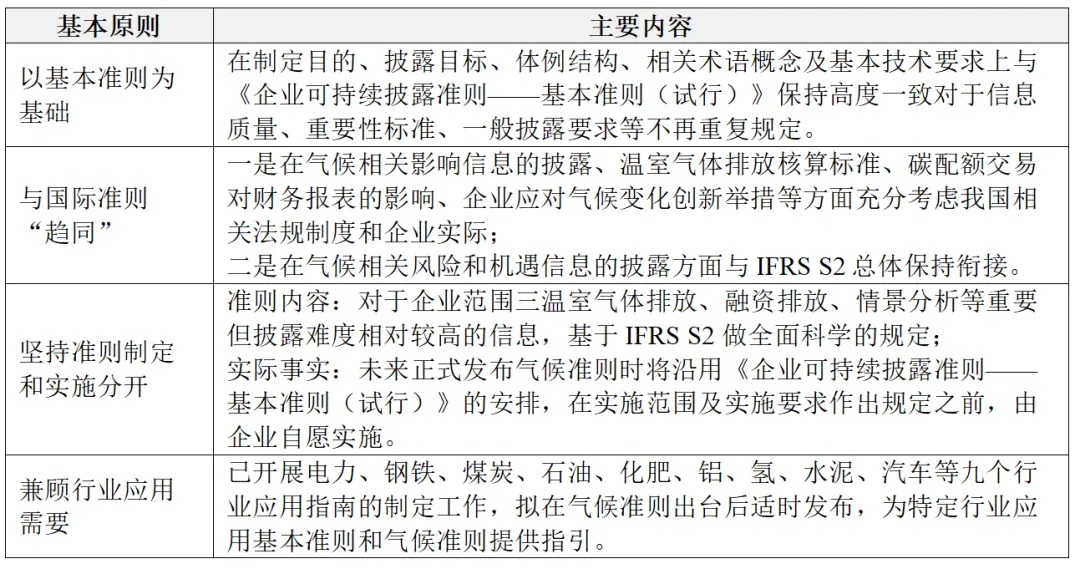

如下表所示����,《氣候準則征求意見(jiàn)稿》共包含四大原則���,一是與《企業(yè)可持續披露準則——基本準則(試行)》保持高度一致���,二是在與國際準則接軌的同時(shí)充分考慮我國法規制度與企業(yè)實(shí)際情況�����,三是在全面科學(xué)規范氣候相關(guān)信息披露的同時(shí)為企業(yè)提供適應空間�,四是同步開(kāi)展九大重點(diǎn)碳排放行業(yè)的應用指南制度工作�����。相關(guān)原則內容融合了理論與實(shí)操的可行性�����,并且符合我國企業(yè)現階段應對氣候變化的實(shí)際情況�����,在遵循氣候信息披露有效性的同時(shí)����,兼顧具體業(yè)務(wù)的可落地性����,較直接采用國際準則具有顯著(zhù)領(lǐng)先性����。

表1 《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》基本原則

資料來(lái)源:中財大綠金院根據公開(kāi)資料整理

二���、主要內容

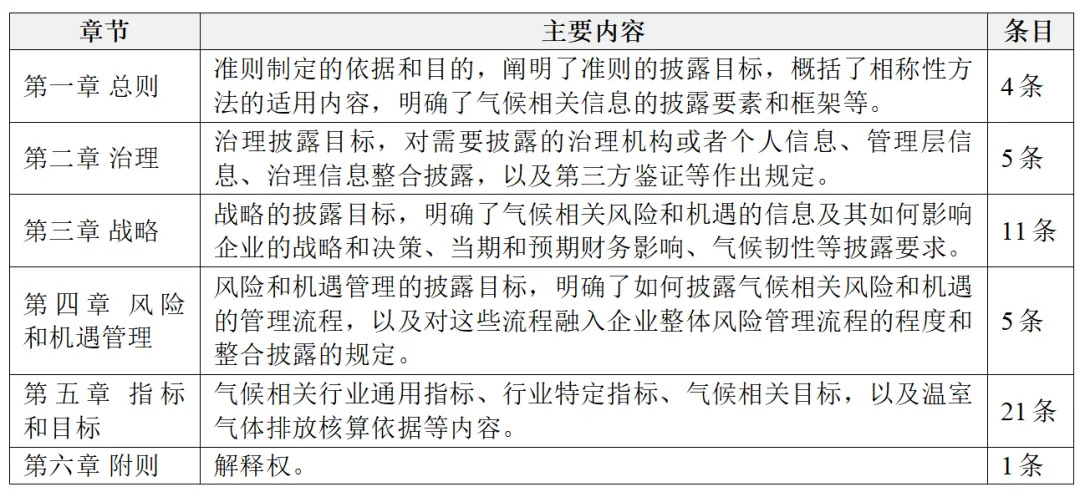

《氣候準則征求意見(jiàn)稿》旨在規范企業(yè)披露氣候相關(guān)風(fēng)險��、機遇和影響的相關(guān)信息��,以期對可持續信息基本使用者的決策發(fā)揮一定的參考作用�。如下表所示�,該文件包含六個(gè)章節���,分別為總則��、治理���、戰略�、風(fēng)險和機遇管理��、指標和目標以及附則���,共四十七條具體細則��?!稓夂驕蕜t征求意見(jiàn)稿》的整體框架與《企業(yè)可持續披露準則——基本準則(試行)》中可持續信息應當包括的四個(gè)核心要素相一致�,分別涉及頂層架構與控制流程����、企業(yè)管理策略與方法��、企業(yè)氣候風(fēng)險和機遇流程以及企業(yè)衡量氣候風(fēng)險合計與管理績(jì)效的指標與目標進(jìn)展���。

表2 《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》主要內容

資料來(lái)源:中財大綠金院根據公開(kāi)資料整理

(一)治理

《氣候準則征求意見(jiàn)稿》在治理板塊要求企業(yè)披露管理和監督氣候相關(guān)風(fēng)險和機遇所采用的治理架構����、控制措施和程序���。其中���,主要涉及專(zhuān)業(yè)監督人員與管理層治理職能兩個(gè)層面���,一是要求披露負責監督氣候相關(guān)風(fēng)險和機遇的治理機構或者人員的情況�����,包含職權范圍與監督責任����、適當的技能與勝任能力���、實(shí)施監督流程的方式和頻率���、如何考慮氣候相關(guān)風(fēng)險和機遇等方面���;二是企業(yè)需要說(shuō)明管理層有關(guān)氣候相關(guān)風(fēng)險和機遇的管理和監督職責����,以及如何將控制措施和程序與企業(yè)其他內部職能相整合�。此外�����,《氣候準則征求意見(jiàn)稿》鼓勵企業(yè)采用內審或第三方鑒證機制完善氣候相關(guān)風(fēng)險和機遇的審閱流程����。

(二)戰略

《氣候準則征求意見(jiàn)稿》在戰略層面要求披露企業(yè)管理氣候相關(guān)風(fēng)險和機遇所制定的戰略和可能結果���。披露信息包含氣候相關(guān)風(fēng)險和機遇��、如何影響企業(yè)的戰略和決策���、財務(wù)影響��、企業(yè)戰略和業(yè)務(wù)模式的氣候韌性���。相關(guān)信息均需包含當期與預期兩個(gè)維度的時(shí)間概念���,尤其是財務(wù)影響的披露涉及定量與定性?xún)蓚€(gè)方面���,需說(shuō)明氣候相關(guān)風(fēng)險和機遇對于短����、中����、長(cháng)期財務(wù)狀況��、經(jīng)營(yíng)成果和現金流量的預期變動(dòng)��。其中����,企業(yè)在披露可合理預期會(huì )影響企業(yè)發(fā)展前景的氣候相關(guān)風(fēng)險和機遇時(shí)���,需要包含四方面內容�,分別為具體描述�、每項風(fēng)險的性質(zhì)(物理風(fēng)險或轉型風(fēng)險)���、時(shí)間范圍���、對企業(yè)業(yè)務(wù)模式和價(jià)值鏈的當期與預期影響(包含特定活動(dòng)�、業(yè)務(wù)關(guān)系�����、地理區域���、設施和資產(chǎn)類(lèi)型等)���。與此同時(shí)���,依據第十五條內容��,企業(yè)應披露碳排放權交易����、購買(mǎi)綠色電力證書(shū)�、開(kāi)發(fā)溫室氣體自愿減排項目�、購買(mǎi)碳信用���、簽訂可再生能源合同等交易或者事項相關(guān)的資本化成本�、費用化支出以及損益應對于下一年度財務(wù)報表的影響����。

(三)風(fēng)險和機遇管理

《氣候準則征求意見(jiàn)稿》在風(fēng)險和機遇管理維度旨在呈現企業(yè)識別����、評估��、排序和監控氣候相關(guān)風(fēng)險和機遇的流程(包括這些流程是否以及如何融入企業(yè)的整體風(fēng)險管理流程)�����。企業(yè)應當披露自身識別��、評估�、排序和監控氣候相關(guān)風(fēng)險的流程和相關(guān)政策��,包含方法和關(guān)鍵假設����、輸入值和參數(如數據來(lái)源和流程中所涵蓋的業(yè)務(wù)范圍)����、氣候相關(guān)情景分析的采用����、氣候風(fēng)險影響的性質(zhì)���、可能性和規模(如是否考慮定性因素�、定量閾值或者其他標準)�、氣候風(fēng)險優(yōu)先級���、監控機制以及所使用流程的變動(dòng)七個(gè)方面�����。值得注意的是�����,《氣候準則征求意見(jiàn)稿》同時(shí)要求披露氣候相關(guān)風(fēng)險管理流與企業(yè)既有整體風(fēng)險管理流程的融合情況�����,為企業(yè)應對氣候變化提供更為全鏈路的協(xié)同思路����。

(四)指標與目標

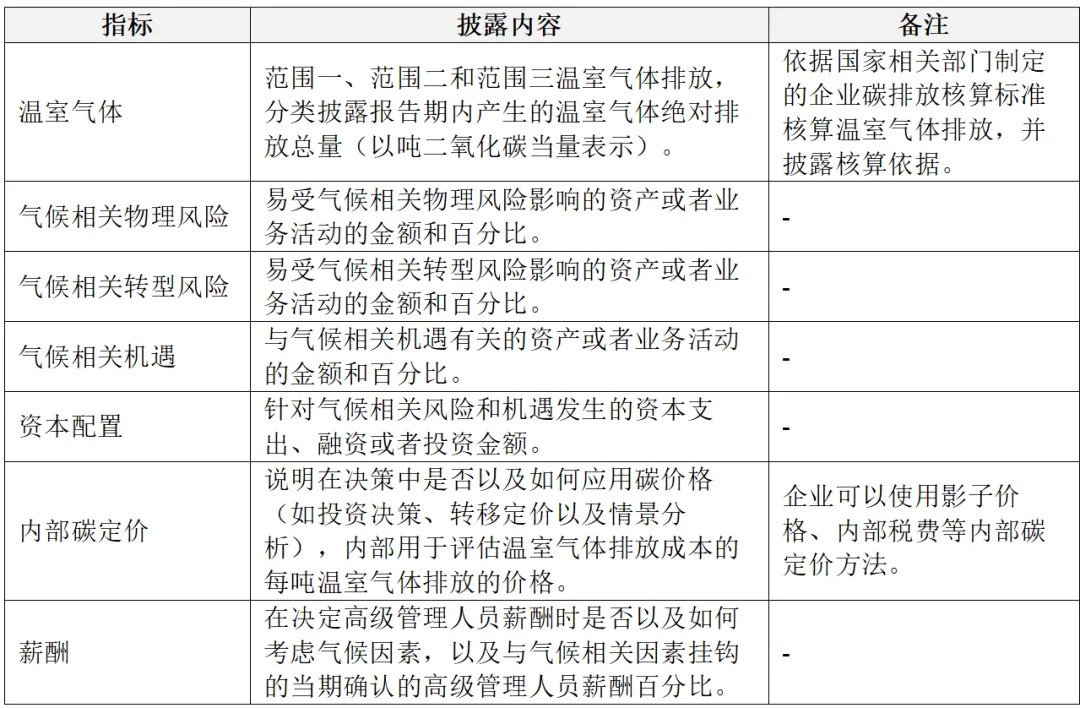

指標和目標方面��,《氣候準則征求意見(jiàn)稿》要求企業(yè)披露在氣候相關(guān)風(fēng)險和機遇方面的績(jì)效����,包括企業(yè)自身設定的目標的進(jìn)展和國家法律法規���、戰略規劃要求企業(yè)實(shí)現的目標的進(jìn)展����。如下表所示��,氣候相關(guān)行業(yè)通用指標主要包含溫室氣體���、氣候風(fēng)險物理與轉型風(fēng)險�、氣候相關(guān)機遇�、資本配置�、內部碳定價(jià)以及薪資�,均為定量數據�����,并且針對于涉及資產(chǎn)管理���、商業(yè)銀行或者保險業(yè)務(wù)的企業(yè)���,應當披露與其融資排放相關(guān)的信息����。

表3 氣候相關(guān)指標與具體內容

資料來(lái)源:中財大綠金院根據公開(kāi)資料整理

同時(shí)�����,企業(yè)應當披露自身所設定的定量和定性氣候目標�����,包含用于設定目標的指標����、目的�、適用企業(yè)范圍���、時(shí)間范圍�、基準期間��、階段性目標和中期目標(如適用)�����、絕對或相對性�����、如何參考最新氣候變化國際協(xié)議更新目標���?!稓夂驕蕜t征求意見(jiàn)稿》要求企業(yè)披露每項氣候目標實(shí)現情況���,以及對企業(yè)績(jì)效趨勢或者變化的分析�,并對使用碳信用抵消溫室氣體排放量以實(shí)現氣候目標的舉措提出更為細化�、完整的信息披露要求����。

三��、重點(diǎn)細則

(一)定性與定量披露

根據《氣候準則征求意見(jiàn)稿》第十三條相關(guān)內容��,企業(yè)在披露氣候相關(guān)風(fēng)險和機遇的當期和預期財務(wù)影響時(shí)���,應當包含定性與定量?jì)蓚€(gè)維度���。當期而言�����,企業(yè)需披露氣候相關(guān)風(fēng)險和機遇對報告期間的財務(wù)狀況��、經(jīng)營(yíng)成果和現金流量的影響�;預期方面�,要求企業(yè)識別出可能對下一年度報告期間財務(wù)報表賬面價(jià)值存在重大調整風(fēng)險的氣候相關(guān)風(fēng)險和機遇�����,并且基于氣候管理戰略���、投資和處置計劃����,以及實(shí)施戰略所計劃的資金來(lái)源����,說(shuō)明短期���、中期和長(cháng)期財務(wù)狀況�、經(jīng)營(yíng)成果和現金流量的預期變化����。與此同時(shí)����,企業(yè)提供定量信息時(shí)��,可披露單個(gè)數值或者區間數值�,具有一定的估計空間���。

(二)適當的整合披露

《氣候準則征求意見(jiàn)稿》在進(jìn)一步明確以及規范企業(yè)氣候相關(guān)風(fēng)險和機遇披露要求的同時(shí)���,預留了信息整合披露的空間���。其中��,整合披露是一種實(shí)質(zhì)大于形式的簡(jiǎn)化方式�,即針對可持續風(fēng)險管理相對領(lǐng)先���,并且已然開(kāi)展相關(guān)系統化治理的企業(yè)���,無(wú)須單獨披露相關(guān)信息�����。治理模塊中���,若是企業(yè)針對可持續風(fēng)險和機遇的管理和監督已經(jīng)建立整體性治理架構和內部制度�;風(fēng)險管理模塊中����,若企業(yè)針對可持續風(fēng)險和機遇進(jìn)行統一管理�����,則企業(yè)在兩大重點(diǎn)領(lǐng)域分別可以對第六條至第七條��、第二十二條至第二十四條規定內容進(jìn)行整合披露����。該設定不僅為企業(yè)的氣候相關(guān)信息披露工作減負��,同時(shí)潛在鼓勵企業(yè)系統性開(kāi)展可持續風(fēng)險能力建設����。

(三)條件豁免要求

《氣候準則征求意見(jiàn)稿》中�,氣候相關(guān)信息披露存在兩種信息披露豁免情況���,一是如第三十三條所列示���,本準則豁免企業(yè)披露涉及國家秘密���、法律法規禁止披露或者具有商業(yè)敏感性的合同信息����;二是具備一定前提條件的豁免要求�����,如企業(yè)尚不具備定量信息分析能力�����、資源���,則無(wú)須提供預期影響分析����,但同時(shí)需說(shuō)明未披露的原因�。如氣候相關(guān)風(fēng)險與機遇的財務(wù)影響方面���,若企業(yè)無(wú)法單獨識別或者估計�,或是企業(yè)不具備提供氣候相關(guān)風(fēng)險或者機遇定量信息的技能�、能力或者資源的����,則無(wú)須提供預期財務(wù)影響的定量信息�����,但同時(shí)需要披露未提供定量信息的原因����、有關(guān)財務(wù)影響的定性信息以及綜合財務(wù)影響的定量信息(除非該定量信息沒(méi)有價(jià)值)����。氣候情景分析方面同樣存在類(lèi)似情況����,即企業(yè)目前不具備進(jìn)行氣候情景定量分析的技能�、能力或者資源�����,但又面臨較高的氣候風(fēng)險的���,則最初可以使用定性情景敘述等簡(jiǎn)單的方法進(jìn)行氣候相關(guān)情景分析����。

(四)氣候情景分析與氣候韌性

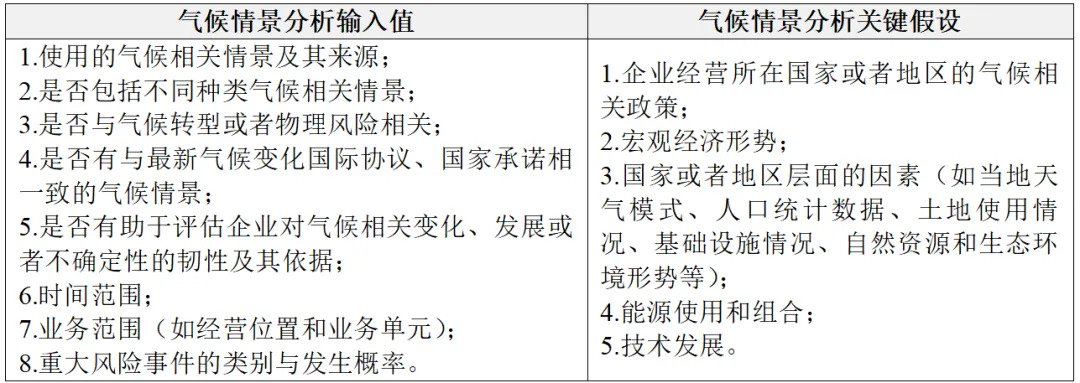

為使可持續信息基本使用者了解企業(yè)的戰略和業(yè)務(wù)模式對氣候相關(guān)變化����、發(fā)展和不確定性的韌性���,《氣候準則征求意見(jiàn)稿》要求企業(yè)基于已識別的氣候相關(guān)風(fēng)險和機遇��,使用氣候相關(guān)情景分析評估自身氣候韌性�,并披露報告日氣候韌性評估內容�、氣候情景分析輸入值���、情景分析關(guān)鍵假設以及報告期間����。企業(yè)可以按戰略規劃周期(如每三至五年)進(jìn)行氣候相關(guān)情景分析���,若并未每年進(jìn)行氣候相關(guān)情景分析����,則需每年對氣候韌性進(jìn)行評估����。

表4 氣候情景分析關(guān)鍵指引內容(第十七條(二)��、(三))

資料來(lái)源:中財大綠金院根據公開(kāi)資料整理

四��、對《氣候準則征求意見(jiàn)稿》的反饋意見(jiàn)

一是提供定量數據計量與氣候情景分析的方法學(xué)參照與指引����,進(jìn)一步加強和細化對于企業(yè)的操作性指引和方法學(xué)支持���?���!稓夂驕蕜t征求意見(jiàn)稿》在整體上構建了較為全面的框架�,在具體落實(shí)層面����,建議引入具體的計算模型�����、數據來(lái)源以及如何評估情景假設的變化幫助企業(yè)更清晰地理解如何進(jìn)行氣候風(fēng)險的量化評估����。以《香港交易所環(huán)境�、社會(huì )及管治框架下氣候信息披露的實(shí)施指引》為例��,該指引同樣適用于IFRS S2整體框架��,并且在明確了定量信息披露以及氣候情景分析要求的基礎之上�,提供了細化的實(shí)際運用參照����、披露案例以及情景分析輸入值與方法學(xué)參考�,分別從分析范圍�、所用情景�、時(shí)間范圍以及假設等各個(gè)維度剖析氣候風(fēng)險所產(chǎn)生財務(wù)影響的分析路徑�。明確的指引將極大程度上簡(jiǎn)化企業(yè)的前期工作�����,并且為標準化氣候信息披露提供充足條件��。

二是可針對一定氣候信息識別�����、計量和管理能力的企業(yè)���,可進(jìn)一步規范氣候相關(guān)影響信息�����,聚焦氣候變化對企業(yè)戰略����、商業(yè)模式和財務(wù)狀況的潛在影響三個(gè)方面提供細化要求����。重點(diǎn)碳排放管控企業(yè)普遍具有明確的轉型路徑和較高的信息披露預期���,因此建議針對性提高氣候相關(guān)影響信息的框架性規范標準�,提升整體質(zhì)量和可比性���。通過(guò)引入氣候風(fēng)險壓力測試與氣候風(fēng)險敞口計量的方式�,企業(yè)可闡明氣候風(fēng)險與機遇如何影響企業(yè)的戰略決策�、業(yè)務(wù)組合�����、收入結構�、運營(yíng)成本�����、資本支出����、資產(chǎn)減值��、融資安排等要素����。其中��,對碳排放強度較高�����、受氣候政策影響更為直接的企業(yè)�����,建議披露基于典型情景(如IEA�����、NGFS���、IPCC AR6)下的壓力測試結果����,并定性�����、定量說(shuō)明不同路徑下的戰略舉措與財務(wù)彈性�。從披露方式上�����,鼓勵企業(yè)按照主要產(chǎn)品�����、服務(wù)或業(yè)務(wù)單元分別對氣候風(fēng)險與機遇從不同維度�����,如政策因素�、市場(chǎng)因素�、技術(shù)替代�、消費者偏好變化等�����,進(jìn)行風(fēng)險敞口計量與機遇分析�����。

三是考慮到更為細化的行業(yè)指引以及實(shí)踐指導作用�����,可同步支持企業(yè)開(kāi)展氣候相關(guān)數據治理工作�����。建議后續氣候相關(guān)信息披露工作持續推進(jìn)過(guò)程中���,同步鼓勵企業(yè)開(kāi)展并完善氣候相關(guān)數據治理����,推動(dòng)形成“標準引導—數據治理—專(zhuān)業(yè)賦能”相結合的實(shí)施路徑�����。一方面����,系統性�、持續性的氣候數據治理工作有助于企業(yè)全面記錄自身溫室氣體排放量����、碳強度��、氣候風(fēng)險與機遇影響等信息�,為企業(yè)開(kāi)展碳足跡核算��、目標設定����、情景分析����、戰略轉型提供基礎支撐��,提升其自主減排和路徑優(yōu)化能力�����。另一方面���,鼓勵引入具備可持續風(fēng)險管理研究����、碳專(zhuān)業(yè)能力與技術(shù)工具的第三方服務(wù)機構�����,結合金融科技與人工智能(AI)工具�����,構建數據治理平臺���。通過(guò)不斷完善氣候相關(guān)信息披露模板�����、指標體系及數據結構���,提升企業(yè)披露效率和一致性�����。同時(shí)��,有效的氣候數據治理可形成低碳轉型知識圖譜��,為企業(yè)提供碳排放基線(xiàn)測算��、減排路徑建模�����、轉型成本評估與碳中和方案等重要功能����。

參考文獻

1.http://kjs.mof.gov.cn/gongzuotongzhi/202504/t20250429_3962990.htm

2.https://www.gov.cn/zhengce/zhengceku/202412/content_6993358.htm3.https://www.hkex.com.hk/-/media/HKEX-Market/Listing/Rules-and-Guidance/Environmental-Social-and-Governance/Exchanges-guidance-materials-on-ESG/guidance_enhanced_climate_dis_c.pdf

作者:

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。