原文標題:商業(yè)銀行綠色治理信貸溢價(jià)效應研究

原文作者:梁琪��,李溫玉�����,余峰燕

期刊:經(jīng)濟研究

關(guān)鍵詞:綠色治理�����;信貸定價(jià)��;主動(dòng)型綠色治理�;遵從型綠色治理����;企業(yè)綠色表現

一��、引言

商業(yè)銀行作為綠色金融的重要載體�����,其綠色表現能否轉化為經(jīng)濟效益���,直接關(guān)系其持續踐行綠色的內在動(dòng)力��。學(xué)者廣泛探討了銀行綠色表現的績(jì)效效應����,大部分研究表明銀行改善綠色表現有助于提升銀行績(jì)效然而也有部分研究得出不同結論�。信貸資產(chǎn)是商業(yè)銀行最重要的生息資產(chǎn)���,信貸活動(dòng)也是銀行督促企業(yè)改善綠色表現��、影響經(jīng)濟綠色發(fā)展質(zhì)量的重要渠道�。那么�,銀行綠色治理是否影響其信貸定價(jià)���,即高綠色治理水平銀行能否在信貸活動(dòng)中獲益�?其背后作用機理是什么�����?從銀行端來(lái)看���,哪類(lèi)綠色治理的信貸溢價(jià)效應更強����?從企業(yè)端來(lái)看����,企業(yè)提升綠色表現能否緩解銀行綠色治理信貸溢價(jià)效應的影響����?

鑒于此����,基于中國商業(yè)銀行綠色治理指數����,本文手工收集2008—2018年發(fā)放的17552筆中國上市公司銀行貸款數據�����,探究銀行綠色治理對其信貸定價(jià)的影響����,研究發(fā)現:第一�����,銀行綠色治理會(huì )顯著(zhù)提高信貸定價(jià)�,即存在銀行綠色治理信貸溢價(jià)效應����。第二��,銀行綠色治理主要通過(guò)綠色聲譽(yù)效應和綠色成本效應引致信貸溢價(jià)��。第三���,銀行主動(dòng)型綠色治理的信貸溢價(jià)效應強于遵從型綠色治理���,而企業(yè)綠色表現提升可緩解銀行綠色治理信貸溢價(jià)效應的影響�。第四����,與高綠色治理水平銀行建立的借貸關(guān)系有助于降低企業(yè)后續貸款融資成本�。

二���、文獻綜述與理論分析

1.銀行綠色治理對其信貸定價(jià)的影響及機制分析

從綠色聲譽(yù)效應來(lái)看���,銀行可通過(guò)綠色治理積累綠色聲譽(yù)�,為其信貸產(chǎn)品塑造差異化優(yōu)勢(綠色鑒證作用)���。借款人可通過(guò)綠色銀行貸款獲得綠色質(zhì)量背書(shū)�����,提升利益相關(guān)者對其綠色屬性的認可����,從而在未來(lái)其他金融活動(dòng)中獲益��。因此��,借款人會(huì )青睞綠色銀行并降低對其貸款的價(jià)格敏感性��,為其貸款支付更高信貸價(jià)格�����。這有助于緩解信貸市場(chǎng)激烈的價(jià)格競爭�,幫助銀行獲取更大利潤價(jià)差���。

從綠色成本效應來(lái)看�,綠色治理會(huì )提高綠色經(jīng)營(yíng)成本與資金成本���,進(jìn)而提升銀行信貸定價(jià)�����。一方面�����,綠色治理要求銀行在傳統的審核和監督框架內增強對企業(yè)綠色表現的關(guān)注�����,額外的現場(chǎng)綠色稽查工作以及綠色項目貸前評估和貸后監督均會(huì )增加銀行信貸業(yè)務(wù)成本���,進(jìn)而提高經(jīng)營(yíng)成本���。另一方面���,由于企業(yè)綠色項目具有長(cháng)期性����,銀行綠色信貸的回收周期一般較長(cháng)�����,投放綠色信貸會(huì )長(cháng)期占用銀行資金資源����,引致機會(huì )成本����,提高資金成本���。

綜上�����,本文提出假說(shuō):

H1:銀行綠色治理會(huì )顯著(zhù)提高銀行信貸定價(jià)�����,即存在銀行綠色治理信貸溢價(jià)效應�����。

H2:銀行綠色治理通過(guò)綠色聲譽(yù)效應提高銀行信貸定價(jià)���。

H3:銀行綠色治理通過(guò)綠色成本效應提高銀行信貸定價(jià)��。

2.銀行主動(dòng)型和遵從型綠色治理的信貸溢價(jià)效應差異

銀行綠色治理類(lèi)型可能影響銀行綠色治理的綠色聲譽(yù)效應或綠色成本效應����,進(jìn)而作用于銀行綠色治理信貸溢價(jià)效應�����。

綠色聲譽(yù)效應方面����,由于遵從型綠色治理源于監管要求��,同質(zhì)性較高���,而主動(dòng)型綠色治理脫胎于銀行個(gè)性化實(shí)踐�����,更具獨特性�,從而主動(dòng)型綠色治理的綠色聲譽(yù)效應可能更強�����,因此銀行主動(dòng)型綠色治理有助于其制定更高信貸定價(jià)��。

綠色成本效應方面:一方面��,對于遵從型綠色治理�,銀行在資源和精力的投入上選擇空間有限����,較難通過(guò)權衡綠色治理的邊際收益和邊際成本“趨利避害”��,其綠色成本效應可能更強��。另一方面���,主動(dòng)型環(huán)境實(shí)踐可能意味著(zhù)公司商業(yè)模式的重大轉變�����,需投入更多成本以取代既有規范和流程��,這往往更具風(fēng)險和不確定性�����,存在“試錯成本”����,則銀行主動(dòng)型綠色治理的綠色成本效應可能更強���。

因此�����,本文提出假說(shuō):

H4A:主動(dòng)型綠色治理的信貸溢價(jià)效應強于遵從型綠色治理����。

H4B:主動(dòng)型綠色治理與遵從型綠色治理的信貸溢價(jià)效應不存在顯著(zhù)差異����。

三�����、變量構建�、模型設計與數據來(lái)源

(一)核心變量度量

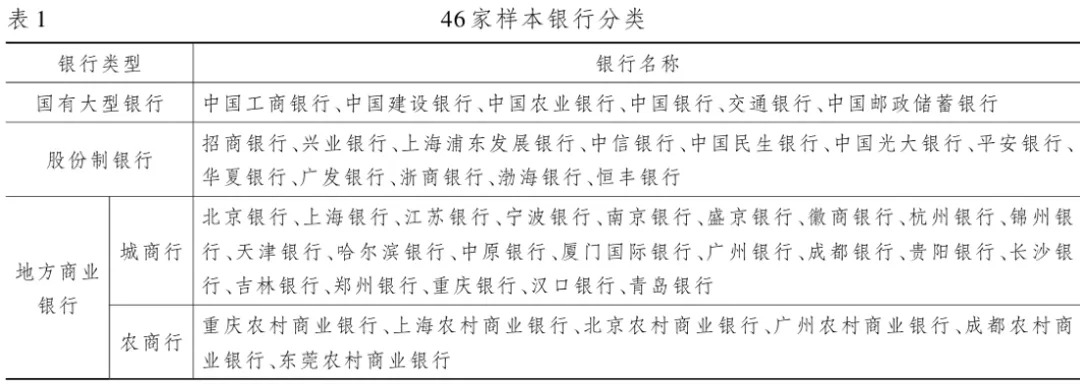

1.銀行綠色治理指數

本文采用的中國上市公司銀行貸款數據涉及46家中國重要商業(yè)銀行���,具體如表1所示����。

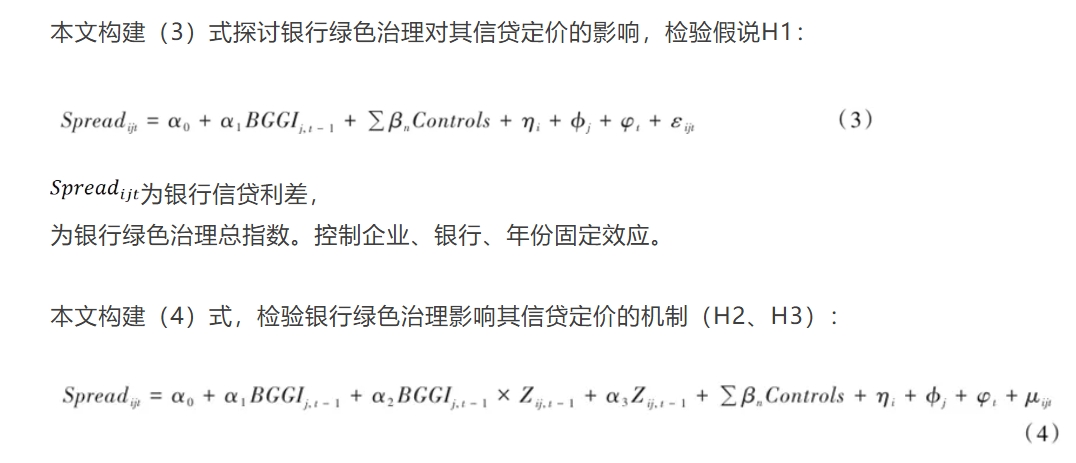

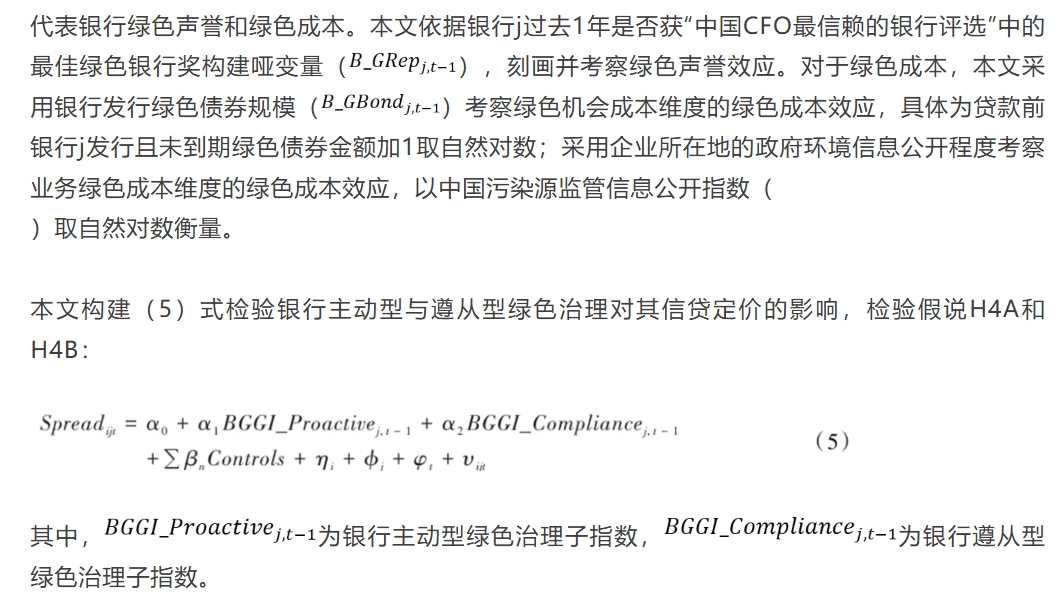

(二)模型構建

(三)數據來(lái)源

本文研究期間為2008年1月1日-2018年12月31日����。逐筆銀行貸款合約信息從中國上市公司的年報和招股書(shū)中手工收集����,貸款基準利率數據來(lái)自中國人民銀行網(wǎng)站��,銀行綠色治理指數原始數據從銀行的公司章程���、年報�����、社會(huì )責任報告和綠色專(zhuān)項報告等中手工收集��,銀行獲評“中國CFO最信賴(lài)的銀行評選”最佳綠色銀行獎數據收集自《首席財務(wù)官》雜志�;銀行綠色新聞報道數統計自CNKI“中國重要報紙全文數據庫”���,銀行綠色債券發(fā)行數據來(lái)自CSMAR數據庫���,借款人所在城市的中國污染源監管信息公開(kāi)指數來(lái)自公眾環(huán)境研究中心����,銀行資本緩沖和融資成本原始數據來(lái)自Wind數據庫�,企業(yè)環(huán)境治理投入數據來(lái)自CCER數據庫����,企業(yè)環(huán)境認證數據收集自企查查網(wǎng)站��,企業(yè)綠色負面新聞及綠色新聞原始數據來(lái)自數行者科技(Datago)數據庫中的報刊財經(jīng)新聞數據庫���,企業(yè)環(huán)境處罰數據收集自各省市環(huán)保部門(mén)官網(wǎng)�,銀企關(guān)系數據由上市公司向銀行借款數據計算得到��,原始數據來(lái)自CSMAR數據庫�����,其余公司特征數據來(lái)自Wind數據庫����。

四��、基礎回歸結果

(一)基礎回歸結果

(二)穩健性檢驗

1.工具變量法

為了緩解可能存在的內生性問(wèn)題��,運用兩個(gè)工具變量進(jìn)行檢驗�。第一�����,選擇銀行上一年度董事會(huì )中女性董事所占比例作為工具變量����。第二���,在檢驗假設4時(shí)�����,構建了銀行上一年度是否為綠色銀行監管政策重點(diǎn)約束對象(被監管文件重點(diǎn)提及)的啞變量作為工具變量�����。主要結論與前文一致����,且兩個(gè)工具變量均有效�。

2.CEM匹配法

本文可能存在選擇偏差問(wèn)題��,采用廣義精確匹配法(coarsened exact matching)予以緩解�。構建銀行綠色治理��、主動(dòng)型綠色治理�����、遵從型綠色治理水平較高的啞變量���。采用廣義精確匹配法將處理組(銀行綠色治理水平較高或主動(dòng)型綠色治理水平較高)與對照組樣本在所有公司特征變量���、銀企關(guān)系變量�、借款人的證監會(huì )行業(yè)類(lèi)別上進(jìn)行匹配����。最后��,利用匹配樣本和計算所得權重進(jìn)行實(shí)證檢驗����,結論不變�。

3.銀行綠色治理指數其他賦權方法

用基于層次分析法和熵權法所獲權重構建的銀行綠色治理指數�,本文再次檢驗核心問(wèn)題��,主要結論與前文一致����。

4.銀行綠色聲譽(yù)和綠色成本的其他刻畫(huà)指標

以過(guò)去1年銀行在中國重要報紙上的綠色實(shí)踐相關(guān)新聞報道數加1取自然對數正面刻畫(huà)銀行綠色聲譽(yù)�。構建銀行資本緩沖變量刻畫(huà)銀行綠色成本����,具體為t-1年末銀行j實(shí)際資本充足率與監管要求資本充足率的差額�����。以計息負債成本率衡量銀行資金成本����,具體為銀行利息支出占計息負債的比重��。實(shí)證結果表明���,銀行綠色聲譽(yù)提升����、綠色機會(huì )成本提升會(huì )顯著(zhù)增強銀行綠色治理信貸溢價(jià)效應�,結論與前文一致��。

(三)進(jìn)一步研究

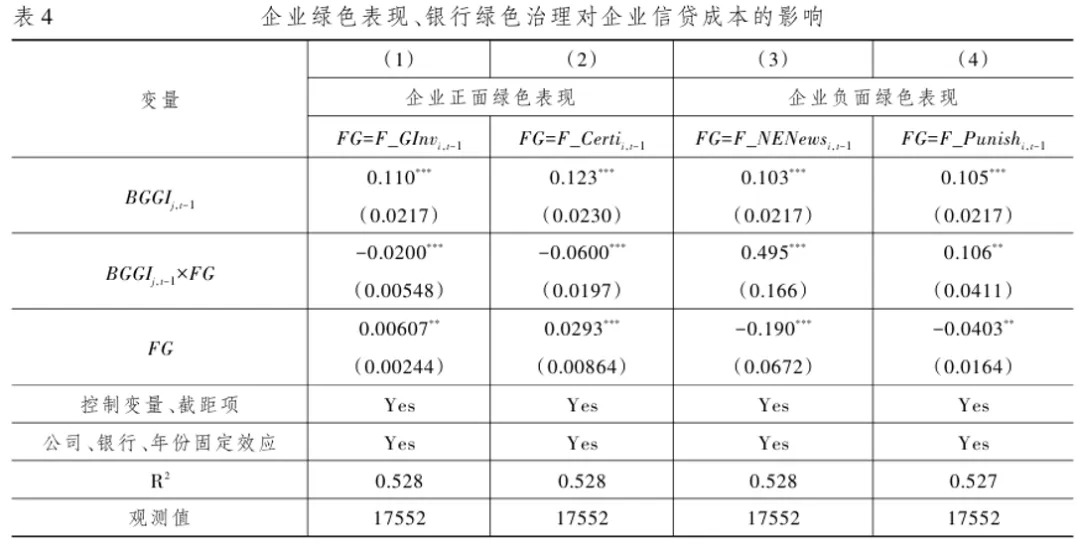

1.企業(yè)綠色表現��、銀行綠色治理對企業(yè)信貸成本的影響

2.以往綠色銀行借貸關(guān)系對借款人后續貸款成本的影響

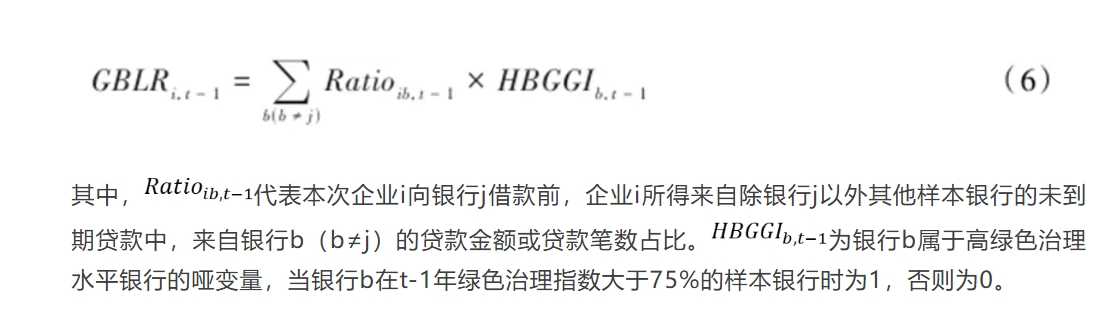

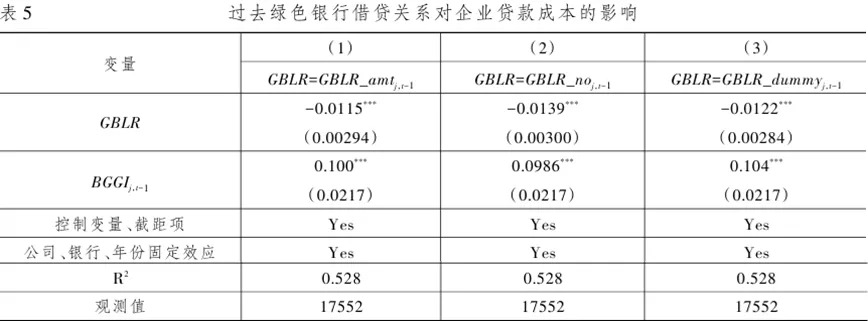

本文進(jìn)一步探討以往與高綠色治理水平銀行建立借貸關(guān)系如何影響企業(yè)向其他銀行貸款的成本�����,以檢驗綠色銀行貸款的鑒證作用����。本文以依據貸款金額或筆數加權的銀行綠色表現刻畫(huà)企業(yè)與高綠色治理水平銀行的借貸關(guān)系:

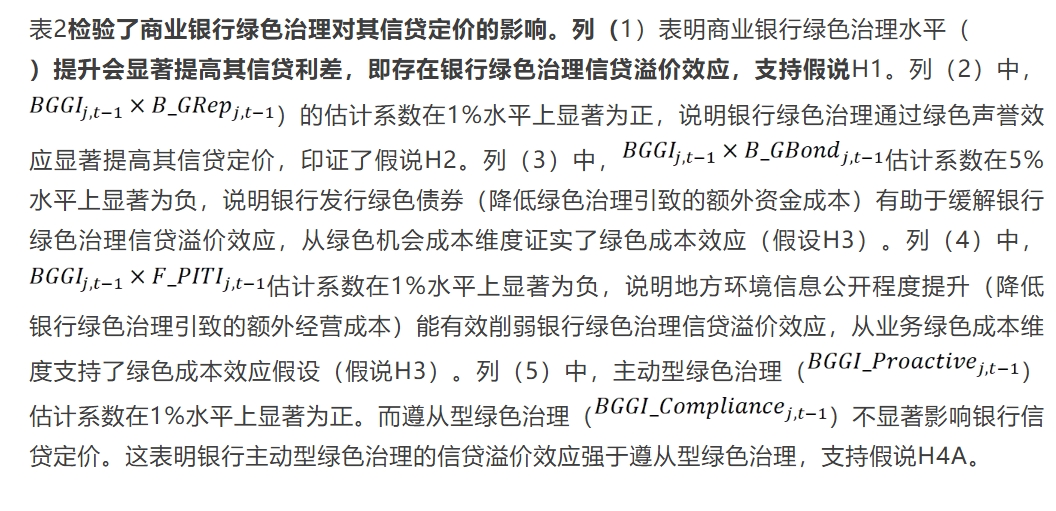

表5匯報了以往與高綠色治理水平銀行建立借貸關(guān)系如何影響企業(yè)向其他銀行貸款的成本�����。列(1)-(3)表明�����,企業(yè)在貸款前與高綠色治理水平銀行建立借貸關(guān)系有助于降低其向其他銀行貸款的成本�����,表明高綠色治理水平銀行貸款具有鑒證作用�����,可幫助借款人獲取經(jīng)濟利益����。印證了本文綠色聲譽(yù)效應假說(shuō)����。

五��、結論與政策建議

本文研究發(fā)現���,銀行綠色治理水平與其信貸定價(jià)水平顯著(zhù)正相關(guān)�����,即存在銀行綠色治理信貸溢價(jià)效應�。剖析影響機制發(fā)現���,銀行綠色治理會(huì )通過(guò)綠色聲譽(yù)效應和綠色成本效應引致信貸溢價(jià)�����。通過(guò)考察銀行端綠色治理類(lèi)型發(fā)現�,銀行主動(dòng)型綠色治理信貸溢價(jià)效應強于遵從型綠色治理����。通過(guò)考察企業(yè)端綠色表現異質(zhì)性發(fā)現�����,企業(yè)綠色表現提升會(huì )部分抵消銀行綠色治理信貸溢價(jià)效應的影響���。進(jìn)一步研究表明�����,與高綠色治理水平銀行建立借貸關(guān)系有助于降低企業(yè)后續貸款成本�,使企業(yè)獲得價(jià)值回饋�。此外���,本文通過(guò)緩解內生性問(wèn)題等一系列穩健性檢驗���,核心結論依然成立���。

本文的研究結論對優(yōu)化綠色金融體系建設��、服務(wù)綠色低碳發(fā)展具有重要啟示���?;诤诵慕Y論����,提出如下政策建議:第一����,對銀行而言�����,應進(jìn)一步深化綠色轉型��、提升綠色銀行形象����,特別是在滿(mǎn)足監管要求的基礎上提升主動(dòng)型綠色治理水平���。第二��,對企業(yè)而言�,應與時(shí)俱進(jìn)“動(dòng)態(tài)”提升綠色表現���,提高綠色信息透明度��,切實(shí)降低環(huán)境風(fēng)險����。第三��,金融監管部門(mén)和政府部門(mén)應深化綠色金融改革���,有針對性地改善銀企雙方“綠色”與“效益”轉化閉環(huán)中的薄弱環(huán)節���,促進(jìn)金融與產(chǎn)業(yè)兩部門(mén)的綠色良性互動(dòng)�����。(1)鼓勵綠色銀行在綠色金融體系建設過(guò)程中發(fā)揮“頭雁”作用���,基于其綠色信息中介角色有序引導各類(lèi)資源向綠色低碳領(lǐng)域集聚��。(2)完善綠色金融激勵政策����,以持續推出綠色專(zhuān)項再貸款等綠色金融工具�、降低高質(zhì)量綠色資產(chǎn)經(jīng)濟資本占用���、鼓勵銀行發(fā)行綠色金融債券等形式切實(shí)緩解銀行綠色建設的成本��。(3)強化對企業(yè)綠色信息的公開(kāi)披露�����,完善企業(yè)綠色信息采集和共享機制����,以緩解銀企之間的綠色信息不對稱(chēng)性����、提升綠色銀行服務(wù)企業(yè)綠色轉型的效率��。

六�、原文摘要

目前鮮有研究下沉到微觀(guān)業(yè)務(wù)層面探討銀行綠色治理對其績(jì)效的影響���,而對該問(wèn)題的回答關(guān)乎銀行能否兼顧“綠色”與“盈利”雙重目標�����、保持服務(wù)經(jīng)濟綠色轉型的內在動(dòng)力��。有鑒于此����,本文在構建我國銀行綠色治理指數基礎上�,利用手工收集的2008—2018年17552筆中國上市公司銀行貸款數據�,考察了銀行綠色治理對信貸定價(jià)的影響���。研究發(fā)現:第一�����,銀行綠色治理會(huì )顯著(zhù)提高信貸定價(jià)���,即存在銀行綠色治理信貸溢價(jià)效應�。第二����,銀行綠色治理會(huì )通過(guò)綠色聲譽(yù)效應和綠色成本效應提高信貸定價(jià)��。第三��,考察銀行端綠色治理類(lèi)型發(fā)現�����,銀行主動(dòng)型綠色治理的信貸溢價(jià)效應顯著(zhù)強于遵從型綠色治理����。第四�����,分析企業(yè)端綠色表現異質(zhì)性發(fā)現�����,企業(yè)綠色表現提升可緩解銀行綠色治理信貸溢價(jià)效應的影響�����。此外���,與高綠色治理水平銀行建立借貸關(guān)系有助于降低企業(yè)后續貸款成本���。本文為監管部門(mén)深化綠色銀行體系建設提供理論基礎���,也為銀行通過(guò)綠色治理獲取競爭優(yōu)勢��、為企業(yè)持續提升綠色表現提供經(jīng)驗證據����。

作者:

吳麗霞 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。