可持續信息披露制度在我國的推廣�����,極大程度推動(dòng)了我國上市公司進(jìn)行綠色轉型與可持續發(fā)展�,降低信息不對稱(chēng)����,從而提升企業(yè)價(jià)值���。而有色金屬作為實(shí)現“雙碳”目標的重點(diǎn)行業(yè)���,其做好可持續信息披露及加強內部ESG能力建設對促進(jìn)低碳轉型具有重要影響��。因此����,本文基于中財大綠金院上市公司ESG評級數據�,對我國有色金屬上市公司ESG表現與其企業(yè)價(jià)值的相關(guān)性進(jìn)行研究�,以探討企業(yè)ESG表現的重要性���。

一�����、“雙碳”背景下有色金屬行業(yè)的轉型機遇與挑戰

2020年9月����,我國在聯(lián)合國大會(huì )上提出“二氧化碳排放力爭于2030年前達到峰值�,努力爭取2060年前實(shí)現碳中和”的目標���。2021年����,國家有關(guān)部門(mén)制定的《有色金屬行業(yè)碳達峰實(shí)施方案》中提到:到2025年有色金屬行業(yè)力爭率先實(shí)現碳達峰�,到2040年力爭實(shí)現減碳40%�。[1]在“雙碳”目標的推動(dòng)下�����,有色金屬行業(yè)正面臨一場(chǎng)前所未有的供給側改革�,這同時(shí)帶來(lái)了機遇與挑戰�����。

機遇方面����,有色金屬行業(yè)會(huì )受益于“雙碳”目標所推動(dòng)的新型制造業(yè)與新型基建業(yè)�����,帶來(lái)新的需求增長(cháng)點(diǎn)��。首先����,在光伏與風(fēng)電產(chǎn)業(yè)��,銅作為必備的元器件����,預計會(huì )增加大量的需求����。據有關(guān)部門(mén)測算���,至2030年中國光伏新增裝機用銅量將接近50萬(wàn)噸�����;而風(fēng)電產(chǎn)業(yè)預計到2030年用銅量將達到61萬(wàn)噸�����。其次�,在新能源汽車(chē)產(chǎn)業(yè)�,新能源電池將拉動(dòng)鋰��、鈷��、鎳等金屬品種需求的長(cháng)期增長(cháng)��,對有色金屬行業(yè)有很明顯的提振作用����。根據測算����,基于53千瓦時(shí)的全球平均電池容量估算�����,每輛電動(dòng)汽車(chē)的平均銅�、鈷使用量分別為84千克和8千克��。新能源汽車(chē)需求增長(cháng)����,意味著(zhù)到2030年會(huì )額外增加408萬(wàn)噸銅的需求��。[2]

挑戰方面�,有色金屬行業(yè)會(huì )持續受到節能減排的壓力��,成本價(jià)格會(huì )進(jìn)一步提升��,行業(yè)競爭加劇�。隨著(zhù)“雙碳”工作的進(jìn)一步深化�����,節能減排與清潔生產(chǎn)的指標會(huì )更加嚴格�����。這需要企業(yè)對現有設備和生產(chǎn)流程進(jìn)行更新或改造�����,包括優(yōu)化生產(chǎn)工藝�����、更新生產(chǎn)裝備��、引進(jìn)管理系統等���,這些會(huì )增加企業(yè)負擔�����。并且由于有色金屬需求增加���,有色金屬價(jià)格也逐步升高����,對于有色金屬冶煉及壓延加工企業(yè)來(lái)說(shuō)�����,這會(huì )增加產(chǎn)品成本�,行業(yè)競爭進(jìn)一步加大��。

二�、ESG信息披露助力有色金屬行業(yè)低碳轉型

ESG目前已成為市場(chǎng)的投資策略與主流價(jià)值理念中不可忽視的重要因素�。發(fā)布完善的可持續發(fā)展報告可以促使有色金屬行業(yè)上市公司高質(zhì)量發(fā)展��,助力低碳轉型�����。

一是ESG信息披露符合監管要求���。在“雙碳”目標推動(dòng)下��,國家對企業(yè)環(huán)境信息提出了更明確的要求�。2021年11月���,生態(tài)環(huán)境部發(fā)布的《企業(yè)環(huán)境信息依法披露管理辦法》就明確提出對于環(huán)境影響大��,公眾關(guān)注度高的企業(yè)�����,應當按照《企業(yè)環(huán)境信息依法披露格式準則》編制年度環(huán)境信息依法披露報告和臨時(shí)環(huán)境信息依法披露報告�。其中�����,年度環(huán)境信息依法披露報告應包括企業(yè)基本信息���、企業(yè)環(huán)境管理信息���、污染物產(chǎn)生��、治理與排放信息�����、碳排放信息�、生態(tài)環(huán)境應急相關(guān)信息�����、生態(tài)環(huán)境違法信息�、本年度臨時(shí)環(huán)境信息依法披露情況��、法律法規規定的其他環(huán)境信息等八個(gè)方面�����。同時(shí)���,隨著(zhù)近兩年來(lái)滬深北三地交易所發(fā)布《可持續發(fā)展報告指引》《上市公司可持續發(fā)展報告編制指南》和財政部發(fā)布《企業(yè)可持續披露準則——基本準則(試行)》《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》�,對上市公司乃至全部企業(yè)可持續信息披露做出規范性要求����,有色金屬行業(yè)企業(yè)也面臨趨于嚴格的披露挑戰�����。

二是ESG信息披露有利于有色金屬行業(yè)實(shí)現長(cháng)期可持續發(fā)展�。通過(guò)在環(huán)境維度對資源合理分配���、可再生能源的開(kāi)發(fā)與污染物達標排放���,在社會(huì )維度對社會(huì )公益事業(yè)進(jìn)行支持與對產(chǎn)品安全和信息安全的保障����,在公司治理維度對內部控制制度與追責制度進(jìn)行完善�,ESG實(shí)踐可以成為有色金屬企業(yè)的低碳轉型抓手��。此外�����,通過(guò)ESG指標體系幫助企業(yè)進(jìn)行縱向分析��,優(yōu)化集成管理模式����,形成固定的產(chǎn)業(yè)回收模式���,同時(shí)運用供應鏈協(xié)同管理,實(shí)現有色金屬冶煉加工企業(yè)生態(tài)低碳運行����。

三是ESG信息披露有助于企業(yè)吸引投資�。隨著(zhù)ESG在中國的發(fā)展���,投資機構與個(gè)人投資者都會(huì )更加青睞ESG表現優(yōu)秀的企業(yè)����,而缺乏完整的ESG報告或者ESG未披露的企業(yè)����,必然會(huì )錯失一些融資機會(huì )��。而通過(guò)ESG信息披露獲得融資的有色加工企業(yè)�,會(huì )獲得更多的資金來(lái)改進(jìn)生產(chǎn)工藝與設備增加可再生資源的使用比例����,降低煤炭在有色金屬行業(yè)能源結構中的比例,采取節能工藝與技術(shù)提高資源和能源效率[3]����,以此形成良性閉環(huán)�。

三��、有色金屬行業(yè)ESG信息披露現狀

從A股上市公司有色金屬行業(yè)上市情況來(lái)看���,目前共有114家上市有色金屬企業(yè)�,證監會(huì )大類(lèi)行業(yè)分類(lèi)可劃分為有色金屬礦采選業(yè)和有色金屬冶煉和壓延加工業(yè)���。根據Wind數據���,截至2025年5月20日��,共有65家有色金屬上市公司單獨披露了ESG報告或社會(huì )責任報告或可持續發(fā)展報告����,占行業(yè)比例57.02%�,略高于當前A股整體披露比例45.43%����。由此可見(jiàn)���,當前有色金屬行業(yè)內已有超過(guò)半數企業(yè)主動(dòng)披露ESG相關(guān)信息�,但整體ESG信息披露的透明度仍有較大提升空間���。

四����、研究設計

(一)樣本選取和數據來(lái)源

本文選取2019年-2022年中國A股有色金屬行業(yè)上市公司為研究樣本并剔除曾經(jīng)為ST和*ST的公司�。經(jīng)過(guò)整理及剔除相關(guān)數據����,剩余97家上市企業(yè)相關(guān)數據����,因此���,最終樣本共包含了97家上市企業(yè)的信息���。本文的ESG評級數據來(lái)自中財大綠金院ESG數據庫���,該數據庫由中財大綠金院研究團隊開(kāi)發(fā)����,具有中國特色����,定性指標與定量指標相結合���,量化衡量負面ESG風(fēng)險等特點(diǎn)���,數據庫目前已涵蓋全部A股上市公司���。為緩解異常值對于結果的影響�����,在下文中對所有連續變量按照1%和99%分位數進(jìn)行縮尾處理��。此外��,本文所有上市公司財務(wù)數據來(lái)自CSMAR���。

(二)變量定義

1����、被解釋變量

本文選用托賓Q(TobinQ)來(lái)衡量企業(yè)的市場(chǎng)價(jià)值��。托賓Q理論的主要思想是:如果資本可以被完全利用(無(wú)資本折舊率) ,那么整個(gè)企業(yè)的投資水平就等于企業(yè)資本的市場(chǎng)價(jià)值增量(MV)除以企業(yè)的重置成本(RC)���。托賓用Q來(lái)代替此比例,故人們將它稱(chēng)為Q理論,即:

公式中的分子MV和分母RC分別代表市場(chǎng)價(jià)值�、重置成本����。[5]

2��、解釋變量

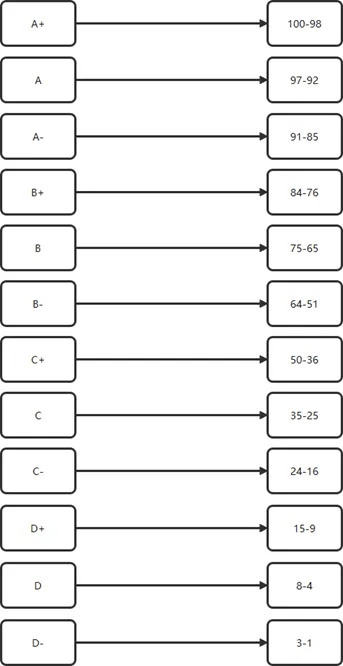

本文選用中財大綠金院ESG評級數據����。中財大綠金院研究團隊創(chuàng )新開(kāi)發(fā)了“ESG評級體系”���,從環(huán)境��、社會(huì )���、治理三個(gè)維度出發(fā)����,綜合考量定性與定量指標����,以及風(fēng)險與負面行為帶來(lái)的影響�����,全面評價(jià)企業(yè)的ESG表現����。具體內容涵蓋了3個(gè)一級指標:環(huán)境(E)���、社會(huì )(S)治理(G)��,37項二級指標以及200多項三級指標���。此外�����,研究團隊考慮到不同行業(yè)的不同特性�,將所有上市公司根據其所處行業(yè)劃分為3大類(lèi)��,30多個(gè)子類(lèi)�����,并制定了一般行業(yè)指標與特色指標��,其中關(guān)鍵指標會(huì )隨行業(yè)特性進(jìn)行調整�。中財大綠金院將ESG評級從優(yōu)到劣分為12檔����,其中A+級代表ESG表現最好�,D-級代表ESG表現最差�����。本文依據中財大綠金院對上市企業(yè)ESG等級的劃分�����,將數據分為12組���,按照等比例轉換法則賦值�,具體賦值規則如圖1所示�����。

圖1 ESG評級等比例賦分轉換規則圖

3���、控制變量

參照以往相關(guān)研究��,本文選取企業(yè)規模��、資產(chǎn)負債率�、償債能力���、第一大股東持股比���、研發(fā)強度��、現金持有量和總資產(chǎn)收益率為控制變量����。并對行業(yè)和年度進(jìn)行控制���。變量名稱(chēng)及描述見(jiàn)表1�����。

表1 變量定義

4��、模型構建

本文構建如下回歸模型:

其中�,i表示公司�;t表示年份��;β0表示截距項���;β1表示因變量的回歸系數��,β2-11表示控制變量的回歸系數����。

五����、實(shí)證分析

(一)描述性分析

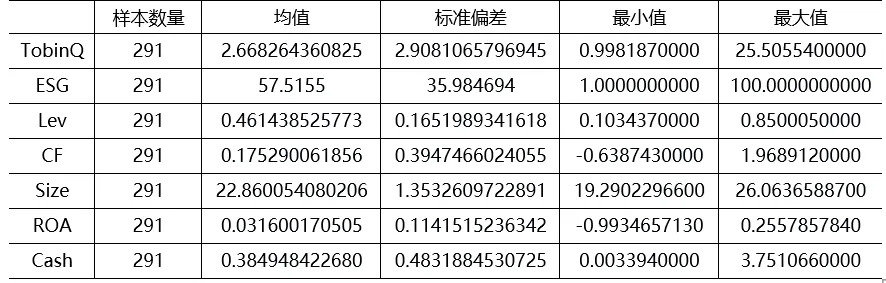

表2為描述性統計結果����。其中:樣本企業(yè)中TobinQ的最大值為25.5055���,最小值為0.9981����,說(shuō)明資本市場(chǎng)對于不同的有色金屬企業(yè)的市場(chǎng)價(jià)值評估存在較大差異��;ESG評級的最大值為100最小值為1����,而其均值為57.5155�,表明根據中財大綠金院ESG評價(jià)體系��,我國有色金屬行業(yè)總體信息披露較為一般���。主要控制變量的描述性統計結果與已有研究基本保持一致��。

表2 描述性統計表

(二)回歸分析

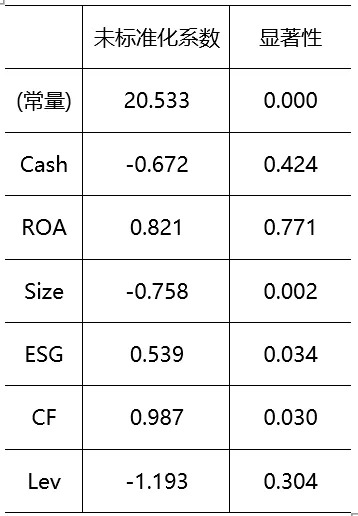

經(jīng)過(guò)皮爾遜相關(guān)系數顯著(zhù)性檢驗方法和方差膨脹檢驗法�,模型不具有多重共線(xiàn)性�����。本文根據模型對ESG與有色金屬企業(yè)價(jià)值進(jìn)行回歸分析(如表3所示)�����,ESG系數為0.539�����,且在5%的顯著(zhù)水平下顯著(zhù)�����,說(shuō)明良好的ESG信息披露能夠提升有色金屬行業(yè)的企業(yè)價(jià)值�����,即企業(yè)ESG評級變化對有色金屬企業(yè)的股票表現有著(zhù)持續影響����。實(shí)證結果表明良好的ESG信息披露與有色金屬企業(yè)的市場(chǎng)價(jià)值呈現正相關(guān)��。

表3 ESG表現與有色金屬業(yè)企業(yè)價(jià)值回歸結果

(三)研究結論

對于我國有色金屬行業(yè)�����,企業(yè)價(jià)值與企業(yè)ESG信息披露之間具有顯著(zhù)的正相關(guān)關(guān)系����;目前A股有色金屬行業(yè)ESG信息披露比例不足一半����,對比港股有色金屬行業(yè)超過(guò)85%的披露比例����,上市公司自身對ESG理念認識仍需加強���;完善ESG信息披露��,有助于有色金屬企業(yè)融通資金�,改善生產(chǎn)工藝�,促進(jìn)低碳化轉型��。

六�����、對有色金屬行業(yè)加強ESG能力建設的建議

(一)監管層面

1�����、應通過(guò)強制披露和鼓勵自愿披露相結合的方式����,明確碳信息披露責任

為推動(dòng)我國上市公司ESG信息披露��,證監會(huì )多次發(fā)布相關(guān)政策對ESG信息披露進(jìn)行規范指引�����。但是目前仍處于“不披露就解釋”的原則�����,缺乏法律強制性�����。對于主要碳信息的具體形式���,如在節能減排中��,具體的減排方式�、減排投入以及減排效果�����,應進(jìn)行強制性披露并對應該披露的具體內容進(jìn)行規范���。

2�����、應加強與各行業(yè)監管部門(mén)協(xié)作�����,推行具有行業(yè)針對性的披露準則

以有色金屬行業(yè)為例���,行業(yè)相關(guān)部門(mén)應加強相關(guān)行業(yè)披露標準的落地應用���,進(jìn)一步明確有色金屬企業(yè)在進(jìn)行ESG披露時(shí)強制披露的事項��,如碳排放密度�����、可再生能源使用比例等��,在接軌國家標準����、國際經(jīng)驗的同時(shí)�,加強行業(yè)議題的本土化落地�。

(二)企業(yè)層面

1�����、有色金屬企業(yè)應切實(shí)推行ESG實(shí)踐��,加強節能減排

ESG信息披露有助于提升企業(yè)價(jià)值����,但進(jìn)行ESG信息披露的前提是企業(yè)積極履行ESG職責�。所以�,有色金屬企業(yè)應盡力做好能耗雙控�����、降碳減排�、污染防治����,努力降低單位GDP能耗和碳排放比�,共同助力有色金屬行業(yè)達成2025雙碳目標�����,推進(jìn)行業(yè)轉型發(fā)展和高質(zhì)量發(fā)展�����。

2�����、應完善自身ESG管理機制�����,接軌國際ESG理念和標準

在履行ESG職責的前提下�,企業(yè)應積極了解ESG評級系統�����,參照ESG信息披露報考的法律規定與行業(yè)標準��,制定適合自身企業(yè)的規范化ESG報告���。同時(shí)將ESG理念深入企業(yè)的投資體系之中��,建立專(zhuān)門(mén)的ESG管理部門(mén)�,對企業(yè)的可持續發(fā)展投資進(jìn)行管理與監督����。

參考文獻

[1]王滿(mǎn)倉,陳瑞英.“碳達峰����、碳中和”對我國銅工業(yè)發(fā)展的影響[J].中國有色冶金,2021,50(06):1-4.DOI:10.19612/j.cnki.cn11-5066/tf.2021.06.001.

[2]張繼勇.有色金屬變身綠色資源[N].中國礦業(yè)報,2021-08-16(001).DOI:10.28106/n.cnki.nckyb.2021.001596.

[3]張建玲,彭頻,劉怡君.有色金屬行業(yè)生態(tài)低碳實(shí)現途徑[J].中國礦業(yè),2014,23(12):47-50.

[4]曹思宇.我國ESG信息披露現狀���、問(wèn)題與建議[J].會(huì )計師,2022(04):7-8.

[5]李雄平,王亞茹,李永前.托賓Q理論對上市公司投資價(jià)值分析的思考[J].當代經(jīng)濟,2018(17):26-29.

[6]王蓉.成本—收益視角下ESG信息披露與企業(yè)價(jià)值關(guān)系研究[J].上海對外經(jīng)貿大學(xué)學(xué)報,2022,29(04):74-86.DOI:10.16060/j.cnki.issn2095-8072.2022.04.005.

[7]徐光華,卓瑤瑤,張藝萌,張佳怡.ESG信息披露會(huì )提高企業(yè)價(jià)值嗎�?[J].財會(huì )通訊,2022(04):33-37.DOI:10.16144/j.cnki.issn1002-8072.2022.04.029.

作者:

包 婕 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

王海瑞 杭州市上城區綠色價(jià)值投資研究中心科研助理

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。