債務(wù)置換發(fā)展機制(Debt for Development Swap��,簡(jiǎn)稱(chēng)DDS) 是一種國際金融合作工具�,允許債務(wù)國將部分外債轉化為國內發(fā)展項目的資金�,從而在減輕債務(wù)負擔的同時(shí)推動(dòng)可持續發(fā)展�。其核心是債權國同意重組部分債務(wù)����,但要求債務(wù)國將原本需償還的資金用于雙方約定的環(huán)保���、教育��、醫療等特定領(lǐng)域的國際發(fā)展項目�。過(guò)去十年間�,由于新冠疫情后各國經(jīng)濟復蘇乏力����,地緣政治動(dòng)蕩加劇���,氣候變化影響等多重挑戰交織疊加�,廣大全球南方國家面臨發(fā)展資金短缺與債務(wù)風(fēng)險攀升的雙重困境�。在這一背景下�����,作為主要雙邊債權國之一���,中國若能創(chuàng )新性地引入DDS機制����,不僅可為發(fā)展中國家的債務(wù)解決方案提供新思路����,更可開(kāi)辟?lài)野l(fā)展合作的新路徑��。本文以埃及這一具有代表性的新興經(jīng)濟體為案例����,系統分析利用DDS推動(dòng)中埃雙邊綠色能源轉型合作的現實(shí)可行性與戰略?xún)r(jià)值�����。

一����、債轉發(fā)展背景

全球南方國家正面臨日益嚴峻的債務(wù)危機���,2023年外債總額攀升至創(chuàng )紀錄的8.84萬(wàn)億美元�����,償債支出占國民總收入(GNI)的比重高達3.7% [1]���。這一沉重的債務(wù)負擔嚴重擠占了各國在醫療衛生����、基礎教育�、氣候適應等關(guān)鍵發(fā)展領(lǐng)域的公共支出空間�,已直接威脅到2030年可持續發(fā)展議程的實(shí)現�。以可持續發(fā)展目標7(確保人人獲得可負擔����、可靠且可持續的現代能源)為例����,由于償債壓力巨大�����,許多發(fā)展中國家既無(wú)力維持現有能源基礎設施的正常運轉���,也難以推進(jìn)新的可再生能源項目建設���。在此背景下���,DDS機制展現出獨特的潛在價(jià)值:它既能通過(guò)債務(wù)重組緩解短期財政壓力����,又能確保釋放的資金精準投向與能源轉型相關(guān)的領(lǐng)域��,為陷入"債務(wù)-能源"雙重危機的南方國家提供創(chuàng )新性解決方案����。

DDS機制的核心機制是減少短期債務(wù)存量����,同時(shí)將原本用于償債的部分資金轉向各類(lèi)發(fā)展項目����。如果新的支出承諾低于原有的償債成本�,政府預算壓力將得到一定緩解���。此外�����,由于DDS機制可以將原本以外幣償還的債務(wù)置換成由本幣支付的各類(lèi)本地支出��,有助于改善債務(wù)國的國際收支并刺激本地經(jīng)濟���。盡管DDS的交易規模有限����,但作為債務(wù)重組與發(fā)展融資相結合的政策工具在國際上正受到廣泛的學(xué)術(shù)與業(yè)界關(guān)注 [2]����。

二����、中國作為主要雙邊債權國在國際債務(wù)處理中的重要角色

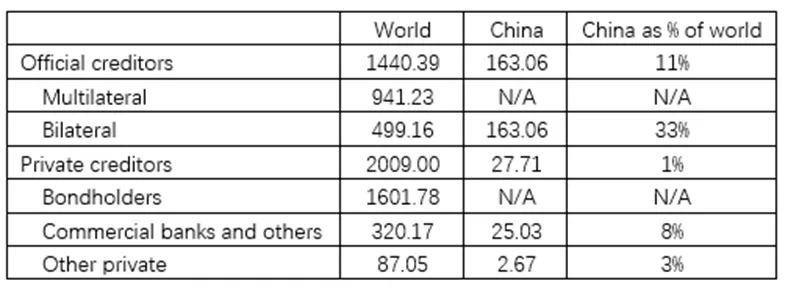

目前����,中低收入國家的外債主要由私人債權人和國際多邊銀行持有����,而中國是雙邊債務(wù)中的主要債權國之一(見(jiàn)下表)���。中方高度重視發(fā)展中國家債務(wù)問(wèn)題�����,盡己所能幫助相關(guān)國家緩解債務(wù)負擔���。中國積極落實(shí)G20緩債倡議(Debt Service Suspension Initiative, DSSI)和后續的《債務(wù)處理共同框架》(Common Framework for Debt Treatments beyond the DSSI, 簡(jiǎn)稱(chēng)“共同框架”)�,在G20成員中緩債金額最大����,累計為最不發(fā)達國家緩債逾13億美元����,占G20緩債總額近30%��,居成員國之首����。在《共同框架》下����,中國與乍得�����、埃塞爾比亞���、贊比亞等國達成債務(wù)重組協(xié)議�,通過(guò)延長(cháng)還款期限����、降低利率��、部分本金減免等多種工具�����,切實(shí)緩解債務(wù)國償債壓力 [3]�。

表1:截至2023年中低收入國家公共債務(wù)和公共擔保債務(wù)存量�����,十億美元

數據來(lái)源:世界銀行國際債務(wù)數據庫

相較于傳統債權人��,中國海外貸款資金主要用于具有開(kāi)發(fā)性金融屬性的大型基礎設施項目�����,且表現出耐心資本的優(yōu)勢�����,可以有效促進(jìn)南方國家的經(jīng)濟轉型和增長(cháng) [4]���。處理好現有雙邊債務(wù)問(wèn)題既是維護國際金融穩定的必要舉措�,也是推動(dòng)落實(shí)2030年可持續發(fā)展議程的關(guān)鍵前提�,更是關(guān)乎實(shí)現中國“一帶一路”戰略構想的現實(shí)考量�����。中國通過(guò)DDS等創(chuàng )新機制����,可以探索一條兼顧債務(wù)解決方案和當地可持續發(fā)展的新型合作之路�����。

三��、埃及債轉發(fā)展的適宜性

評估一個(gè)債務(wù)國是否適宜開(kāi)展DDS���,需要綜合考量債務(wù)脆弱性��、發(fā)展潛力�、政治環(huán)境和雙邊關(guān)系四大關(guān)鍵維度���。中央財經(jīng)大學(xué)綠色金融國際研究院即將發(fā)布的《債務(wù)置換發(fā)展債務(wù)國的識別與篩選評分系統》采用定量與定性相結合的分析方法����,對全球主要債務(wù)國進(jìn)行了系統評估���。研究結果顯示�,埃及在四項指標上均表現突出���,展現出實(shí)施DDS的獨特優(yōu)勢���。

具體來(lái)看:在債務(wù)脆弱性方面���,埃及外債占GDP比重雖達34.7%��,但債務(wù)結構中以長(cháng)期優(yōu)惠貸款為主��,具備債務(wù)重組空間�����;在發(fā)展潛力維度上����,以SDG7為例��,埃及可再生能源開(kāi)發(fā)潛力巨大(規劃2030年占比達42%)且蘇伊士運河經(jīng)濟區等平臺成熟���,有一定的用電需求保障�����;政治環(huán)境上�,埃及政府治理能力較強�,政策連續性有保障����;雙邊關(guān)系層面�,中埃全面戰略伙伴關(guān)系持續深化�����,2023年雙邊貿易額突破150億美元����,為開(kāi)展DDS奠定了堅實(shí)基礎��。

四�、適用于DDS的潛在綠色能源項目

埃及《2030年遠景規劃》與《國家低碳氫能發(fā)展戰略》將可再生能源和綠氫產(chǎn)業(yè)列為國家戰略?xún)?yōu)先發(fā)展方向���。憑借得天獨厚的太陽(yáng)能資源(年日照時(shí)數2000-3000小時(shí))和優(yōu)越的地理位置(毗鄰歐洲和亞洲市場(chǎng))���,埃及正致力于打造國際綠氫樞紐���,計劃到2030年實(shí)現年產(chǎn)150萬(wàn)噸綠氫 [5]�。然而�,要實(shí)現這一宏偉目標���,埃及亟需突破可再生能源裝機����、電解槽技術(shù)�、氫能儲運和相關(guān)基礎設施建設等關(guān)鍵環(huán)節的瓶頸��,并加快培養專(zhuān)業(yè)人才隊伍�。而在可再生能源發(fā)電和綠氫領(lǐng)域����,中國的產(chǎn)業(yè)優(yōu)勢與埃及的發(fā)展需求高度互補�����。例如���,中國在綠氫全產(chǎn)業(yè)鏈發(fā)展迅猛�����,2024年全球可再生能源制氫項目累計產(chǎn)能中���,中國貢獻超過(guò)50%�。特別值得一提的是���,2025年3月竣工的中國首個(gè)海洋氫氨醇一體化項目實(shí)現了多項技術(shù)突破:項目創(chuàng )新性地采用"漂浮式光伏+儲能+海水電解"技術(shù)路線(xiàn)�,首次完成從海水淡化到綠氫制備的全流程實(shí)證驗證�。該項目的成功實(shí)施����,不僅為遠洋船舶提供了新型清潔燃料解決方案�����,更為埃及開(kāi)發(fā)紅海沿岸氫能項目提供了可借鑒的技術(shù)范式 [6]���。

在DDS的項目選擇上��,建議中埃雙方重點(diǎn)考慮以下領(lǐng)域的機會(huì ):綠色電力基礎設施��、綠氫全產(chǎn)業(yè)鏈�,以及綠色工業(yè)園區轉型��。綠色電力基礎設施建設涵蓋可再生能源發(fā)電���、儲能與輸變電設施�,不僅能加速低碳轉型����,更能提升國家能源安全��、促進(jìn)技術(shù)轉移并改善民生�����。綠氫全產(chǎn)業(yè)鏈發(fā)展可依托埃及豐富的太陽(yáng)能和風(fēng)能資源���,重點(diǎn)布局上游的可在生能源制氫以及海水淡化等配套設施����、中游的液氫儲運設施及氨轉化工廠(chǎng)����,以及下游的綠氫化工(如綠色化肥)及出口樞紐建設���。工業(yè)園區綠色轉型可成為埃及實(shí)現"2030愿景"工業(yè)減排目標的關(guān)鍵載體�����,重點(diǎn)領(lǐng)域包括綠色能源�����、綠色建筑���、綠色交通�����、清潔生產(chǎn)�����、循環(huán)經(jīng)濟等�。在DDS機制下��,中國企業(yè)可以通過(guò)以下三種方式參與以上項目:股權投資方��、EPC(設計-采購-施工)承包商����,以及技術(shù)支持方�����。

作為股權投資方�,中國企業(yè)采用"債權轉股權"模式��,與埃及合作伙伴成立可再生能源合資企業(yè)���。不同于傳統外國直接投資(FDI)需要企業(yè)新注資�����,中企可通過(guò)債務(wù)減免對應的本地貨幣價(jià)值直接獲得項目公司股權�����。該模式需經(jīng)中國相關(guān)政府部門(mén)審批����,確保符合兩國發(fā)展戰略��。

作為EPC承包商��,中國可發(fā)揮工程總包優(yōu)勢����,債務(wù)轉化資金可定向用于支付中國企業(yè)的EPC服務(wù)��。中國企業(yè)依托其全球領(lǐng)先的工程能力��,以埃及鎊結算承接關(guān)鍵項目��,如光伏/風(fēng)電電站建設���、配套基礎設施(海水淡化廠(chǎng)��、智能電網(wǎng)等)��、低碳工業(yè)園區等�。這種模式通過(guò)雇傭當地分包商可實(shí)現技術(shù)溢出�。

作為技術(shù)賦能者�����,中國可提供綠色產(chǎn)業(yè)“硬技術(shù)+軟知識”的全鏈條能力建設���。硬件輸出方面���,中國可發(fā)揮成本和技術(shù)優(yōu)勢出口電解槽����、光伏組件等關(guān)鍵設備���;軟知識輸出方面�,中國可提供綠色行業(yè)人才培訓��、建設新能源職業(yè)技術(shù)中心培養技術(shù)工人����、引入中國綠色工廠(chǎng)認證體系等中國標準���。

此外����,中方可靈活組合這三個(gè)角色:同一個(gè)綠色能源項目可包含多個(gè)中企參與股權投資���、EPC總包和技術(shù)支持與培訓服務(wù)�����。這種立體化合作模式可加速提高埃及本土化制造水平�,為中國綠色能源企業(yè)開(kāi)辟新興市場(chǎng)�,形成可復制的“債務(wù)重組+綠色能源投資”南南合作范式��。

五�����、埃及債轉發(fā)展機制

(一)債務(wù)種類(lèi)

截至2023年����,中國對埃及的公共部門(mén)債務(wù)(PPG)中有63%為雙邊主權債務(wù)�,這為中國優(yōu)先通過(guò)雙邊主權債務(wù)開(kāi)展DDS合作提供了基礎��。根據孫與劉(2023)的研究����,無(wú)息貸款和優(yōu)惠利率貸款在埃及實(shí)施DDS的可行性最高 [7]�。這類(lèi)貸款具有顯著(zhù)優(yōu)于市場(chǎng)信貸的條件��,通常表現為低利率或零利率���、寬限期長(cháng)��、還款期限長(cháng)等特點(diǎn)�。其開(kāi)發(fā)性金融屬性與DDS機制安排中“將債務(wù)轉化為發(fā)展效益”而非商業(yè)回報的核心原則具有天然的制度和政治兼容性���。相比之下��,商業(yè)利率貸款對債權人機會(huì )成本更高����,涉及更復雜的法律框架和責權分配���,且通常需要更多私營(yíng)中介機構參與�����,這些因素限制了雙邊談判的靈活性�����,降低了實(shí)施DDS的可行性和效率�。值得注意的是���,埃及在過(guò)去二十年里與意大利���、德國達成的DDS安排均基于優(yōu)惠貸款或發(fā)展性貸款��。

(二)債務(wù)規模

中埃DDS規?��?蓞⒖家韵戮S度確定:埃及債務(wù)可持續性評估���、可轉化項目成本核算�、戰略合作領(lǐng)域優(yōu)先級(如蘇伊士運河經(jīng)濟區���、綠色能源等)���。建議采取分階段實(shí)施策略——初期開(kāi)展小規模試點(diǎn)���,后續根據成效逐步擴大���。德意兩國與埃及實(shí)施的DDS合同均采用分階段安排模式���,每階段根據形勢變化調整債務(wù)轉化規模�����。這種彈性機制既可控制風(fēng)險�,又能確保資金精準投向重點(diǎn)領(lǐng)域����。

(三)利益相關(guān)方

埃及已與意大利和德國在DDS上形成了長(cháng)期合作機制����,已構建相對完善的DDS治理體系���,即“4+8”協(xié)同機制:四個(gè)核心決策機構和八個(gè)專(zhuān)業(yè)執行機構�����。

核心決策機構(4部門(mén))包括:國際合作部作為總協(xié)調方�,全程主導DDS談判與項目實(shí)施���,統籌各利益相關(guān)方����;規劃與經(jīng)濟開(kāi)發(fā)部確保DDS與國家戰略對接�����,負責項目篩選�、績(jì)效指標設定及預算納入年度財政計劃�����;財政部審核協(xié)議財務(wù)條款����,評估財政可持續性����,具有最終審批權(如德埃DDS需財政部批準后生效)�;埃及中央銀行承擔資金樞紐職能��,既管理債務(wù)本金本地貨幣轉化���,又監管項目資金撥付����。

在能源領(lǐng)域重點(diǎn)項目實(shí)施中�����,專(zhuān)業(yè)執行機構(8部門(mén))包括:環(huán)境部及環(huán)?����?偸?/strong>負責環(huán)評標準制定�;電力和可再生能源部負責技術(shù)方案審核�;最高能源委員會(huì )負責戰略規劃指導�����;教育與技術(shù)教育部負責人才配套保障�;新能源管理局負責可再生能源項目落地�;蘇伊士運河經(jīng)濟區總局負責工業(yè)園區項目承接和落地���;國家電網(wǎng)公司負責輸配電基礎設施支持�����。

該體系已成功運用于德埃�、意埃等DDS項目����,確保債務(wù)轉化資金精準投向新能源�、基建��、教育���、醫療��、食品等發(fā)展領(lǐng)域�����。中埃DDS合作可以利用上述機制架構���,降低交易和談判成本��。

(四)碳市場(chǎng)與債轉發(fā)展的融合

綠色能源類(lèi)的DDS可通過(guò)與碳市場(chǎng)結合展現出更大的發(fā)展潛力�。雙方可以測算擬建綠色能源項目的減排潛力并開(kāi)發(fā)成可交易的減排額度��,參與包括中國碳市場(chǎng)在內的國際碳交易和碳抵銷(xiāo)市場(chǎng)����,提升項目的經(jīng)濟可行性����。此類(lèi)項目不僅能夠提升債務(wù)國的氣候適應能力和生態(tài)韌性����,還可通過(guò)多元化的碳信用項目(如可再生能源�、能效提升�����、森林保護�、生物多樣性保護及可持續土地管理等)創(chuàng )造可持續的經(jīng)濟價(jià)值��。債務(wù)國也可定期向債權方轉讓一定量的碳信用(如每年X萬(wàn)噸CO?e)��,用于抵償部分債務(wù)利息����,債權方或相關(guān)執行企業(yè)可在各類(lèi)碳市場(chǎng)出售��,用于自身碳中和目標 [8]���。以可再生能源項目為例�����,債務(wù)國通過(guò)風(fēng)電�、太陽(yáng)能等可再生能源項目產(chǎn)生的碳信用�,在滿(mǎn)足額外性原則(Additionality)的前提下�����,可被納入DDS協(xié)議框架��,實(shí)現債務(wù)重組��,能源轉型與氣候行動(dòng)等多重目標��。

為確保該機制的穩健運行���,需要建立完善的制度框架����,包括碳信用認證標準�����,定價(jià)機制���,以及多層次監測����、報告與核證(MRV)體系�,確保長(cháng)期減排效果�。這也為中國和埃及本地的碳交易服務(wù)公司創(chuàng )造了一定的市場(chǎng)機會(huì )�。此外���,碳信用還可作為抵押品增強DDS的可信度����。具體操作上����,可通過(guò)設立專(zhuān)項信托或第三方托管賬戶(hù)進(jìn)行管理��,并在DDS協(xié)議中明確其抵押條款及違約責任��,從而為債權方提供履約保障���。若債務(wù)國未能按約定實(shí)施可再生能源項目���,債權方可注銷(xiāo)部分碳信用以彌補損失��。這種安排不僅降低了債務(wù)國的償債壓力��,還為其發(fā)展領(lǐng)域的投資承諾提供了可量化的資產(chǎn)支撐 [9]���。

將DDS與碳市場(chǎng)工具結合并非首創(chuàng )����,2005-2007年西班牙與烏拉圭通過(guò)清潔發(fā)展機制(CDM)實(shí)施的債轉風(fēng)電項目成功驗證了這一模式的可行性�����。該項目不僅使西班牙方面獲得核證減排量(CERs)��,還幫助烏拉圭實(shí)現了債務(wù)減免和能源轉型���,同時(shí)減少了化石能源進(jìn)口依賴(lài)��,產(chǎn)生了顯著(zhù)的經(jīng)濟和環(huán)境外溢效應 [10]����。

碳市場(chǎng)與DDS的融合為全球債務(wù)治理與氣候金融創(chuàng )新提供了新的解決方案��。這一機制使債務(wù)國能夠在履行償債義務(wù)的同時(shí)推進(jìn)本國發(fā)展領(lǐng)域投資�����,并為全球氣候變化減緩做出貢獻�����。而債權方則可通過(guò)碳抵銷(xiāo)資產(chǎn)實(shí)現本國氣候承諾�。碳信用在主權債務(wù)重組中的更廣泛應用需要加強不同碳信用體系的互認性�����,也需要包括聯(lián)合國機構在內的各類(lèi)國際組織對南方國家在DDS和碳項目共同開(kāi)發(fā)所需的技術(shù)和信用支持���。

六���、結語(yǔ)

債務(wù)問(wèn)題歸根到底是發(fā)展問(wèn)題�。如期實(shí)現可持續發(fā)展目標是各國的共同責任����。DDS機制可為中國在傳統債務(wù)處理方式的基礎上提供新的思路�����,幫助債務(wù)國提高經(jīng)濟韌性和活力�,并且為他們獲得可持續���、優(yōu)惠融資創(chuàng )造條件��,以實(shí)現經(jīng)濟社會(huì )可持續發(fā)展��。中埃債轉發(fā)展合作將產(chǎn)生多贏(yíng)效果:埃及可釋放債務(wù)空間用于能源轉型項目���,并在促進(jìn)中國企業(yè)走出去����、綠色設備出口���、技術(shù)服務(wù)與能力建設等領(lǐng)域開(kāi)拓新的市場(chǎng)機會(huì )����,同時(shí)為全球南南合作樹(shù)立“債務(wù)重組-綠色投資-經(jīng)濟增長(cháng)”的良性示范����。隨著(zhù)埃及加入金磚國家機制和中埃建立全面戰略伙伴關(guān)系十周年的新機遇�,DDS機制能夠成為綠色“一帶一路”高質(zhì)量發(fā)展的政策工具之一�����,為構建公平可持續的國際債務(wù)治理體系貢獻中國方案���。最終���,通過(guò)將債務(wù)壓力轉化為發(fā)展動(dòng)能�,不僅有助于債務(wù)國實(shí)現2030可持續發(fā)展目標����,更將推動(dòng)形成更具韌性的全球發(fā)展伙伴關(guān)系�����。

參考文獻

[1]世界銀行. 2023年國際債務(wù)報告. https://www.shihang.org/zh/news/feature/2024/01/31/record-ida-replenishment-essential-as-debt-crisis-looms

[2]International Monetary Fund. Strategy, Policy, & Review Department, and World Bank. "Debt for Development Swaps: An Approach Framework", Policy Papers 2024, 038 (2024), accessed May 22, 2025, https://doi.org/10.5089/9798400284625.007

[3]中國政府網(wǎng). 2021. 新時(shí)代的中非合作. https://www.gov.cn/zhengce/2021-11/26/content_5653540.htm; 環(huán)球網(wǎng). 2023. 中國是擺脫“貧困陷阱”的伙伴. https://hqtime.huanqiu.com/article/4ESYtTqdfWv

[4]中國社會(huì )科學(xué)院. 2023. 生產(chǎn)性金融:中國海外貸款與發(fā)展中國家經(jīng)濟增長(cháng). http://www.iwep.org.cn/xsjl/xsjl_yth/202310/W020231018532650097749.pdf#page=54.28

[5]埃及國家低碳氫能發(fā)展戰略. 2024. https://ent.news/2024/8/1422.pdf#page=9.14

[6]國際氫能網(wǎng). 2025. 我國首個(gè)海洋氫氨醇一體化項目建設完工. https://mh2.in-en.com/html/h2-2441649.shtml

[7]Sun, T. & Liu, X., 2023. Debt-for-Development Swap: Debt Treatment Model Evolution and Chinese Approaches. Journal of International Economic Cooperation, 3, pp.78-90. https://lib.cqvip.com/Qikan/Article/Detail?id=7110152210&from=Qikan_Article_Detail

[8]Satyajit Bose. 2025. 中國碳市場(chǎng)和“一帶一路”債務(wù)可持續性 (Carbon Markets & BRI Debt Sustainability)(主旨演講). 債務(wù)可持續性與債轉發(fā)展研討會(huì ). 中央財經(jīng)大學(xué)綠色金融國際研究院(IIGF). 中國北京.

[9]Barbara Baarsma, 2024. Nature-based carbon credits and debt-for-nature swaps as part of a climate agenda for the global south. https://www.global-solutions-initiative.org/wp-content/uploads/2025/03/Baarsma_Nature-based-carbon-credits-and-debt-for-nature-swaps-as-part-of-a-climate-agenda-for-the-global-south_August-26-2024.pdf#page=5.61

[10]Chamon, M. E. Klok, V.V. Thakoor and J. Zettelmeyer. 2022, Debt-for-Climate Swaps: Analysis, Design, and Implementation, August 12, IMF Working Paper 2022/162, International Monetary Fund, Washington, DC.

作者:

陳翰 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員

研究指導:

沈威 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。