當今全球金融體系呈現一個(gè)巨大悖論:中國作為全球第一大貿易國���、第二大經(jīng)濟體����,支撐著(zhù)全球近30%的制造業(yè)產(chǎn)出和供應鏈網(wǎng)絡(luò )��,人民幣在全球支付中的占比卻僅徘徊在4%左右���?�?缇迟Q易人民幣結算占比從2022年的18%快速攀升至2024年一季度的30%�����,資本項下人民幣收支占比已達73%����,但人民幣在全球官方外匯儲備中的份額僅約2.4%�����。美元��、歐元仍壟斷著(zhù)全球支付體系80%以上的份額�����。

中國的貨幣地位與經(jīng)濟實(shí)力在全球的金融和經(jīng)濟體系中嚴重錯配��,金融服務(wù)能力和國際化程度嚴重滯后��,矛盾愈發(fā)尖銳�����。這種錯配不僅扭曲了中國資產(chǎn)的全球定價(jià)�����,更成為企業(yè)出海和金融安全的戰略瓶頸�。當下正值美元信用根基動(dòng)搖之際�,美債作為傳統安全資產(chǎn)錨的地位因美聯(lián)儲推動(dòng)發(fā)行穩定幣試點(diǎn)而受到前所未有質(zhì)疑����,正是人民幣國際化突破困局的絕佳歷史契機�。

一�����、美元信用動(dòng)搖期:人民幣國際化滯后已成中國金融體系最大短板

中國在全球經(jīng)濟中的角色早已超越“世界工廠(chǎng)”��,成為供應鏈的核心樞紐和貿易網(wǎng)絡(luò )的中心節點(diǎn)�。中國與新興市場(chǎng)經(jīng)濟體貿易往來(lái)比重不斷增加�,為人民幣跨境結算提供了基礎支撐���。2023年1-9月��,中國與共建“一帶一路”國家和地區人民幣跨境收付金額達6.5萬(wàn)億元����,同比增長(cháng)19%����。

如此龐大的貿易網(wǎng)絡(luò )本應支撐起相應規模的貨幣使用�。然而現實(shí)是:盡管人民幣已是全球第四大支付貨幣��、第三大貿易融資貨幣���,但其在國際支付中的份額僅為3.79%�,在全球外匯儲備中的占比僅2.4%�。在全球對美元單一體系安全性擔憂(yōu)加劇的背景下�����,這種錯位使中資企業(yè)額外承受了本可避免的成本與風(fēng)險�����。

中資企業(yè)海外投資和貿易仍高度依賴(lài)美元結算�����,普遍面臨三重壓力:

——匯率風(fēng)險加劇:美元波動(dòng)直接沖擊企業(yè)利潤����,而其內在穩定性正遭侵蝕�����。

——融資約束難解:境外獲取人民幣信貸渠道有限�,無(wú)法有效利用潛在的新興“安全資產(chǎn)”需求��。

——清算障礙凸顯:依賴(lài)存在制裁風(fēng)險且效率受限的SWIFT系統���。

商務(wù)部調研發(fā)現�����,當前人民幣國際化的主力軍是民營(yíng)企業(yè)����,東南亞是主戰場(chǎng)�。但企業(yè)的人民幣跨境使用主要集中在貿易結算��,資本和金融賬戶(hù)項下較少����,反映人民幣國際化的使用層次還較低����。

更深遠的影響在于金融定價(jià)權的缺失�。當一國貨幣不能自由兌換�,其資產(chǎn)定價(jià)必然扭曲�����。人民幣資本項目尚未完全開(kāi)放���,導致在岸與離岸市場(chǎng)長(cháng)期存在價(jià)差�����,削弱了人民幣作為資產(chǎn)定價(jià)錨的公信力�����。在美元信用出現裂痕之時(shí)�����,亟需強化人民幣資產(chǎn)的獨立定價(jià)能力�����。

二�、破解四大矛盾:借勢美元信用疑慮推進(jìn)人民幣國際化

推進(jìn)人民幣國際化���,必須直面當前存在的結構性矛盾�,并充分利用美元體系顯露疲態(tài)提供的戰略空間�����。

1.經(jīng)濟實(shí)力與貨幣地位錯配的矛盾����。中國經(jīng)濟占全球比重約18%��,但人民幣國際份額不足3%��。這種不對稱(chēng)性在主要經(jīng)濟體中絕無(wú)僅有����。美元信用波動(dòng)正促使全球尋找多元化選項�,此為彌合錯配之良機����。

2.貿易結算主導與資本項下薄弱的矛盾���。資本項下人民幣收支金額達38.3萬(wàn)億元���,在總額中占比約73%����,但其中深度和流動(dòng)性仍顯不足���。企業(yè)反映跨境人民幣使用不便�,境外人民幣供給存在結構性欠缺�。美元資產(chǎn)吸引力下降��,為拓展人民幣資本項下深度創(chuàng )造需求���。

3.在岸市場(chǎng)體量與離岸定價(jià)權分離的矛盾����。離岸人民幣存款約1.5萬(wàn)億元���,80%集中在中國香港����。在岸人民幣外匯交易規模僅為離岸市場(chǎng)的四分之一�����,導致定價(jià)權部分旁落��。需在美元體系不確定性上升期���,強化在岸市場(chǎng)的定價(jià)主導權�����。

4.美元體系依賴(lài)與“去風(fēng)險化”需求的矛盾����。當前全球貿易結算中美元占比仍超40%����,人民幣跨境支付系統(CIPS)全球支付份額僅3.79%�����。但美聯(lián)儲穩定幣計劃等動(dòng)作加劇了各國對美元體系可靠性的擔憂(yōu)����,地緣政治變局強力催生多極貨幣需求——80多個(gè)央行已將人民幣納入儲備即是明證����。

這些矛盾集中體現為資本賬戶(hù)開(kāi)放滯后的瓶頸���。當經(jīng)常項目跨境人民幣結算已無(wú)政策障礙時(shí)�����,資本項下的流動(dòng)卻仍受限���。而資本項下的資金流動(dòng)必須以人民幣雙向自由兌換為前提��。美元信用疑云籠罩下����,加速資本項目有序開(kāi)放的條件更為成熟����,阻力相對減弱��。

三�、五年攻堅:美元動(dòng)蕩期構建人民幣國際化三大戰略支柱

針對美元信用動(dòng)搖提供的戰略窗口期����,中國需制定清晰的五年行動(dòng)計劃���,以“制度型開(kāi)放”為核心�����,聚焦三大支柱建設:

1. 通過(guò)資本項目開(kāi)放攻堅計劃借勢拓寬跨境金融服務(wù)通道�。資本賬戶(hù)開(kāi)放需立足國情�,兼顧外部環(huán)境����,更要把握美元體系吸引力下降的契機�。建議采取“管道擴容+通道融合”策略����,擴大熊貓債�����、RQFII規模����,2024年熊貓債發(fā)行已近2000億元�����,同比增長(cháng)32%��,應加速吸引尋求美元替代的資本流入����;試點(diǎn)“資本項目負面清單”��,除敏感領(lǐng)域外逐步取消額度審批�,降低制度成本��,提升人民幣資產(chǎn)吸引力����;發(fā)展人民幣外匯期貨市場(chǎng)���,增加風(fēng)險對沖工具供給����,為國際投資者管理美元波動(dòng)風(fēng)險提供人民幣方案����。

2. 通過(guò)區域錨貨幣建設工程填補美元信任缺口�����。借鑒美元“先區域化后全球化”路徑�����,在美元信譽(yù)受損的地區優(yōu)先突破���。在東盟���、金磚國家推動(dòng)大宗商品人民幣計價(jià)��,提供比美元更穩定的貿易結算選擇�����;擴大央行貨幣互換規模�����,為區域提供美元流動(dòng)性緊張時(shí)的替代方案����;支持香港特區發(fā)行高等級主權債�����,打造離岸風(fēng)險管理中心�,構建區域安全資產(chǎn)新選項�。

3. 通過(guò)金融基礎設施升級行動(dòng)打造抗脆弱體系�。數字化是人民幣國際化的換道超車(chē)機遇��,更是應對美元支付體系潛在風(fēng)險的屏障���。擴容CIPS系統��,連接更多區域結算系統���,目前CIPS參與者全球覆蓋不足���,亟需提升獨立清算網(wǎng)絡(luò )的韌性與效率�����;試點(diǎn)多邊央行數字貨幣橋(mCBDC)����,探索繞過(guò)傳統美元清算體系的新路徑��;構建共建“一帶一路”本幣結算走廊�,降低對美元中間渠道的依賴(lài)����。

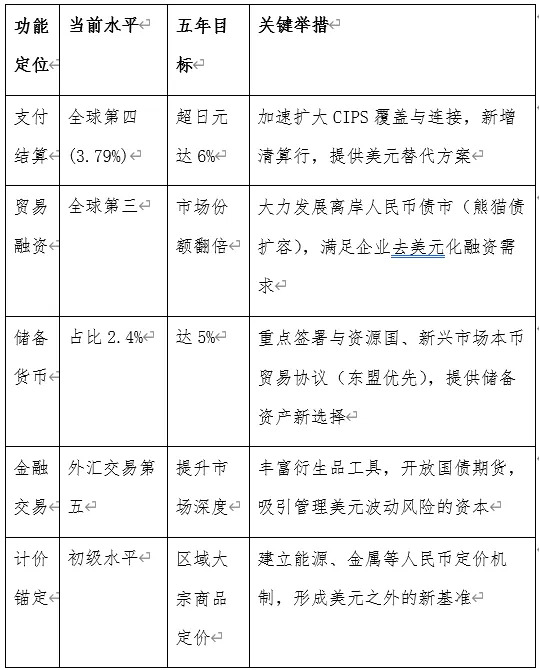

表1:人民幣國際化五大功能的發(fā)展路徑(緊抓美元信用窗口期)

四�����、實(shí)施路徑:以制度型開(kāi)放突破關(guān)鍵瓶頸�����,把握歷史性機遇

在美元信用根基松動(dòng)的關(guān)鍵節點(diǎn)���,推進(jìn)人民幣國際化需果斷施策���,精準發(fā)力�����。

1. 優(yōu)先發(fā)展人民幣跨境投融資功能�����,對接全球“安全資產(chǎn)”新需求�����。擴大熊貓債發(fā)行規模(2024年增速已達32%)��;支持中資銀行發(fā)放人民幣境外貸款�;擴容“理財通3.0”投資標的�。核心是拓寬資本項下人民幣流動(dòng)渠道�,滿(mǎn)足國際資本對美元資產(chǎn)替代品的迫切需求�。

2. 構建“雙循環(huán)”流動(dòng)性供給機制��,穩定市場(chǎng)預期�����。離岸市場(chǎng)����,優(yōu)化香港�、新加坡����、倫敦人民幣流動(dòng)性調節工具����;在岸市場(chǎng)��,擴大銀行間債市境外準入�����,強化國債收益率曲線(xiàn)作為獨立“定價(jià)錨”的權威性�。支持上海建設人民幣金融資產(chǎn)配置中心和風(fēng)險管理中心��,成為美元波動(dòng)的避風(fēng)港�。

3.推動(dòng)人民幣從結算貨幣向定價(jià)貨幣躍升���,確立國際貨幣新地位�。借美元定價(jià)公信力受損之機�,重點(diǎn)突破�����,包括與產(chǎn)油國建立人民幣換石油機制�����;在鐵礦石�����、鋰等戰略資源貿易中強制/鼓勵推行人民幣合同����;大力發(fā)展以人民幣計價(jià)期貨品種(如原油�、銅)�,爭奪大宗商品定價(jià)話(huà)語(yǔ)權���。

4. 打造抗制裁支付清算網(wǎng)絡(luò )��,構筑安全底線(xiàn)����。利用全球對美元支付體系擔憂(yōu)�����,加速CIPS與俄羅斯SPFS�、歐元區TIPs等系統對接����;大力探索區塊鏈技術(shù)在跨境支付中的應用���,構建分布式替代方案��;在金磚國家��、上合組織等框架內強力推廣本幣結算聯(lián)盟����。目前CIPS系統已有97家直接參與者���,需大幅提升獨立覆蓋能力����。

5. 實(shí)施差異化區域推進(jìn)策略�,精準填補美元缺口����。其中�,東盟利用RCEP生效契機����,擴大跨境電商人民幣結算�����,提供穩定貿易支撐���;中東則借勢油氣貿易國對美元體系的復雜心態(tài)�,強力推動(dòng)油氣貿易人民幣計價(jià)��;在非洲�,基礎設施貸款掛鉤人民幣使用����,培育人民幣生態(tài)����;拉美則大宗商品貿易本幣結算�����,減少美元匯率風(fēng)險����。

五�����、量化目標與政策保障:五年再造人民幣國際化新格局

歷史從不等待猶豫者�。美元從崛起到取代英鎊歷時(shí)半個(gè)世紀�����,核心在于美國抓住了兩次世界大戰的機遇輸出美元信貸��。當下���,全球“去美元化”浪潮因美債信用受質(zhì)疑�、美聯(lián)儲發(fā)行穩定幣動(dòng)搖傳統安全資產(chǎn)錨而加速涌動(dòng)���,疊加新興市場(chǎng)貿易格局重組����,為人民幣加速?lài)H化進(jìn)程創(chuàng )造了千載難逢的戰略窗口期�。2023年貨物貿易人民幣跨境收付占比達25%����,今年一季度已接近30%�,市場(chǎng)力量正自發(fā)突圍��,政策更需乘勢而為���!

明確清晰的變革目標對全球投資者和資本市場(chǎng)建立信心和形成預期至關(guān)重要����。因此筆者建議:

1. 設定2025-2030年明確目標(錨定美元弱化期)���。

——支付功能:全球份額從3.79%提升至6%以上�,超越日元����。

——儲備貨幣:占全球外匯儲備比重從2.4%提升至5%��。

——資本開(kāi)放:債券市場(chǎng)外資持有比例從3.5%提升至8%�����。

——離岸資金池:規模從1.5萬(wàn)億擴容至5萬(wàn)億元�。

2. 政策保障需多部門(mén)協(xié)同(強化危機意識與機遇意識)���。

——央行:完善宏觀(guān)審慎管理框架��,本外幣一體化監管���,密切關(guān)注美元穩定幣動(dòng)向及影響�����。

——財政部:在港常態(tài)化發(fā)行國債��,優(yōu)化收益率曲線(xiàn)��,夯實(shí)安全資產(chǎn)基石����。

——商務(wù)部:將人民幣結算作為關(guān)鍵條款嵌入貿易協(xié)定談判�。

——交易所:推出更多人民幣計價(jià)衍生品����,滿(mǎn)足全球風(fēng)險管理新需求�����。

人民幣國際化是“持久戰”�,其進(jìn)程取決于國內改革深度與國際貨幣體系重構速度的雙重合力�。若能在美元信用危機的關(guān)鍵五年窗口期內�����,穩步推進(jìn)上述攻堅計劃�����,到2030年人民幣有望躍居全球第三大儲備貨幣����,真正成為與中國經(jīng)濟實(shí)力匹配�、且被全球認可的“金融新錨”�����。而這不僅是金融強國建設的必由之路����,更是中國經(jīng)濟在美元體系動(dòng)蕩期突圍全球化變局�、贏(yíng)得戰略主動(dòng)的關(guān)鍵支點(diǎn)�。

本文原載于新華網(wǎng)

作者:

劉 鋒 中央財經(jīng)大學(xué)綠色金融國際研究院首席經(jīng)濟學(xué)家����、中國首席經(jīng)濟學(xué)家論壇理事

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。